Dopo un martedì di sofferenza, il settore bancario ieri ha ripreso fiato e quota a Piazza Affari.

CHE COSA E’ SUCCESSO A INTESA SANPAOLO, UNICREDIT, MPS, UBI BANCA, BANCO BPM, BPER E NON SOLO

Ieri, a tranquillare in parte gli investitori, sono le rassicurazioni arrivate dai principali istituto di credito in merito alle missive che, secondo le indiscrezioni raccolte dal Sole 24 Ore, sarebbero state inviate dalla Bce per chiedere un graduale aumento dei livelli di copertura sullo stock di deteriorati.

(I PERVERSI MECCANISMI DELLA BCE SU NPL E NON SOLO. L’ANALISI DI LITURRI SU START MAGAZINE)

ECCO LE REPLICHE DI INTESA SANPAOLO, UNICREDIT, MPS, UBI BANCA, BANCO BPM, BPER E NON SOLO

Dopo le comunicazioni diffuse da Intesa Sanpaolo, Ubi, Bpm e Bper, che avevano già reso noto di non ravvisare impatti significativi su questo fronte, a fornire la propria versione è stata nella prima mattina Unicredit. Nel frattempo l’Abi, per bocca del direttore generale Giovanni Sabatini, ha stimmatizzato metodi e merito delle iniziative della Bce.

(ECCO COME LA BCE – SCULACCIATA DA SALVINI – PICCHIERA’ SULLE BANCHE ITALIANE)

CHE COSA HA DETTO UNICREDIT

L’istituto di Piazza Gae Aulenti guidato da Jean-Pierre Mustier ha messo nero su bianco la previsione per cui il dialogo normativo avviato con Francoforte dovrebbe portare a un “impatto basso”, limitato in una sola cifra in termini di punti base sui suoi coefficienti patrimoniali, in riferimento alla copertura aggiuntiva del suo stock di crediti deteriorati per ogni anno fino al 2024. Data, quest’ultima, indicata dalla Bce nella comunicazione inviata all’istituto.

(PERCHE’ SONO VELLEITARIE LE RICHIESTE BCE DI AUMENTI DI CAPITALE. L’ANALISI DEL MINISTRO SAVONA)

TUTTI I NUMERI A PIAZZA AFFARI DI INTESA SANPAOLO, UNICREDIT, MPS, UBI BANCA, BANCO BPM, BPER E NON SOLO

Parole che hanno anticipato l’avvio di una giornata di contrattazioni alla Borsa di Milano chiusasi con un poker banche ai primi quattro posti della classifica ideale del Ftse Mib. Le migliori performance di seduta sono state infatti nell’ordine quelle della stessa Unicredit (+5,82%), di Finecobank (+5,63%), di Ubi Banca (+3,81%) e di Intesa Sanpaolo (+3,37%).

LE PAROLE DI UNICREDIT

L’istituto di credito guidato da Jean Pierre Mustier, nella stessa nota, ha spiegato di essere impegnato ad azzerare il proprio portafoglio di crediti non-non core entro il 2021 e ha ricordato di avere un indice di copertura del 62% dello stock di deteriorati, il dato più alto in Europa negli ultimi stress test condotti dall’Eba in scenari avversi.

(ECCO COME LA BCE – SCULACCIATA DA SALVINI – PICCHIERA’ SULLE BANCHE ITALIANE)

CHE COSA HA DETTO INTESA SANPAOLO

Un dato, questo, che lo stesso istituto di credito ritiene “pienamente adeguato”. Per quanto riguarda l’altra big italiana, Intesa Sanpaolo, dopo le comunicazioni di ieri a commentare oggi la situazione è stato il responsabile della Banca dei Territori, Stefano Barrese, in occasione di un convegno dedicato alle Pmi organizzato nella filiale di Piazza Cordusio, a Milano. “La lettera è arrivata, l’impatto per quanto riguarda noi non è significativo”, ha confermato il manager ai cronisti, assicurando che la missiva “non cambia l’approccio che avremo al credito”.

(I PERVERSI MECCANISMI DELLA BCE SU NPL E NON SOLO. L’ANALISI DI LITURRI SU START MAGAZINE)

STIME E PREVISIONI DEGLI ANALISTI

Comunque analisti e broker stanno stimando gli impatti della questione, in attesa che anche gli altri istituti pubblichino, entro fine mese, il contenuto delle rispettive lettere ricevute da Francoforte con specificati non solo i nuovi target di solidità patrimoniale (Srep) ma anche le richieste di applicare l’Addendum, tagliate su misura per le singole banche.

Ecco numeri, report e studi degli analisti, così come sono stati sintetizzati da Mf/Milano Finanza.

IL REPORT DI KEPLER SU BCE E NPL

1) Gli analisti di Kepler Cheuvreux ricordano che l’Addendum è applicato ai nuovi flussi Npe generati dal 1° aprile 2018. Gli orientamenti della Bce riguardano la copertura completa dei nuovi stock in due anni per gli Npe non garantiti e in sette anni per i prestiti garantiti, con la seguente tabella di marcia: nulla i primi due anni e poi il 40%, il 55%, il 70%, l’85% e il 100% negli anni successivi.

(I PERVERSI MECCANISMI DELLA BCE SU NPL E NON SOLO. L’ANALISI DI LITURRI SU START MAGAZINE)

GLI EFFETTI DELL’ADDENDUM

2) L’Addendum non è vincolante, ma influenzerà lo Srep per il 2021. Questo nuovo approccio più severo della Bce “è sorprendente in quanto la distinzione tra stock esistenti e i flussi futuri di è stata chiarita l’anno scorso”, sottolinea Kepler, con il piano Npe per Mps “approvato e basato su significative cessioni e un impegno sulla copertura completa dei nuovi flussi”.

LE PREVISIONI DEI BROKER

3) Sarebbe quindi molto impegnativo per le banche italiane portare la copertura al 100% sull’intero stock di Npe in quanto, sulla base dei dati di fine settembre, gli accantonamenti aggiuntivi da fare entro il 2026 sarebbero nell’area di 63 miliardi nei confronti delle prime 6 banche italiane, per un effetto deprimente sul Cet 1 ratio di -68 punti base.

(PERCHE’ SONO VELLEITARIE LE RICHIESTE BCE DI AUMENTI DI CAPITALE. L’ANALISI DEL MINISTRO SAVONA)

I COSTI PER INTESA SANPAOLO, UNICREDIT, MPS, UBI BANCA, BANCO BPM, BPER E NON SOLO

4) E quindi gli effetti sui nuovi accantonamenti sarebbero, secondo Kepler: 25 miliardi di euro per UniCredit (-7 punti base sui coefficienti patrimoniali), 20 per Intesa (-7 punti base), 11 miliardi per Montepaschi (-17 punti base), 9 miliardi per Banco Bpm (-14 punti base), 5 miliardi per Bper (-16 punti base) e 4 miliardi per Ubi (-7 punti base). Questi numeri, sottolinea Kepler, “non tengono conto delle importanti cessioni di Npl in corso”, oltre al fatto che “la necessità di effettuare cessioni aggiuntive dovrebbe diminuire del 30% circa nel 2020”, “ma danno un senso alla portata dello sforzo finanziario necessario per raggiungere l’obiettivo di piena copertura sugli Npe” richiesto da Francoforte.

(ECCO COME LA BCE – SCULACCIATA DA SALVINI – PICCHIERA’ SULLE BANCHE ITALIANE)

IL REPORT DI MEDIOBANCA SU INTESA SANPAOLO, UNICREDIT, MPS, UBI BANCA, BANCO BPM, BPER E NON SOLO

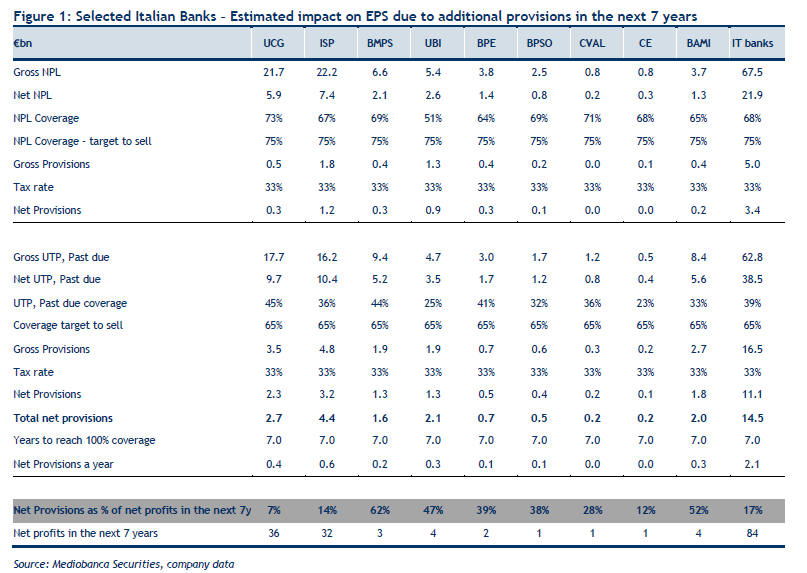

5) Secondo Mediobanca Securites, le banche italiane hanno Npl netti per 125 miliardi, per un terzo coperti intorno al 70% e per i restanti due terzi al 30%, “il che implica un fardello di circa 18 miliardi di euro per il sistema ogni anno”. Piazzetta Cuccia sottolinea che non può “escludere un ulteriore confronto tra le istituzioni europee su questo tema” e prevede “una lettura negativa da parte del mercato sui titoli delle banche italiane” (in atto) che hanno “appena dovuto affrontare l’erosione del Cet1 dall’ampliamento dello spread e che dal 2015 hanno tagliato 110 miliardi di Npe.

(I PERVERSI MECCANISMI DELLA BCE SU NPL E NON SOLO. L’ANALISI DI LITURRI SU START MAGAZINE)

IL CASO SPAGNOLO

6) Il caso della Spagna non aiuta. Sempre Mediobanca ricorda che le pressioni della Bce per alzare la media del Cet 1 ratio bancario al 12% sugli istituti iberici anche nei casi di società con un Npe ratio contenuto non è una notizia troppo positiva.

DOSSIER UNICREDIT

7) E quindi Piazzetta Cuccia, ricordando che lo scorso anno Unicredit si è vista tagliare (ottima notizia) la richiesta di Srep di 50 punti base grazie al grosso lavoro di de-risking sui crediti deteriorati, elenca i titoli che giudica Outperform: Unicredit per l’appunto, Credem e Creval.

(PERCHE’ SONO VELLEITARIE LE RICHIESTE BCE DI AUMENTI DI CAPITALE. L’ANALISI DEL MINISTRO SAVONA)

GLI IMPATTI SECONDO MEDIOBANCA

8) Il team di analisti di Mediobanca ha fatto due calcoli sul settore, andando a verificare l’impatto degli accantonamenti netti in rapporto (%) agli utili delle banche nei prossimi sette anni. Ovvero, quanto questa operazione potrebbe ridurre la capacità del settore di macinare utili. La risposta è: 17% in meno a livello aggregato, di settore, nel periodo 2019-2016. Non bene.

(ECCO COME LA BCE – SCULACCIATA DA SALVINI – PICCHIERA’ SULLE BANCHE ITALIANE)

LA COPERTURA DEGLI NPE

9) Dalle valutazioni di Piazzetta Cuccia è emerso quindi che il 100% della copertura degli Npe può pesare a livello di utile (nell’arco temporale 2019-2026) per il 7% su Unicredit, per il 14% su Intesa Sanpaolo, per il 62% su Mps, per il 47% su Ubi, per il 39% su Bper, per il 38% su Banca Popolare di Sondrio, per il 28% sul Creval, per il 12% sul Credem, per il 52% su Banco Bpm.

ECCO LA TABELLA INSERITA IN FONDO AL REPORT DI MEDIOBANCA SECURITIES

TUTTI I PIU’ RECENTI APPROFONDIMENTI DI START MAGAZINE SUL TEMA BANCHE-BCE-NPL:

(PERCHE’ SONO VELLEITARIE LE RICHIESTE BCE DI AUMENTI DI CAPITALE. L’ANALISI DEL MINISTRO SAVONA)

(I PERVERSI MECCANISMI DELLA BCE SU NPL E NON SOLO. L’ANALISI DI LITURRI SU START MAGAZINE)

(ECCO COME LA BCE – SCULACCIATA DA SALVINI – PICCHIERA’ SULLE BANCHE ITALIANE)