Inflazione USA di maggio superiore alle attese, deludendo il consenso di mercato che ipotizzava parzialmente il rientro del picco di maggio intorno al 5%.

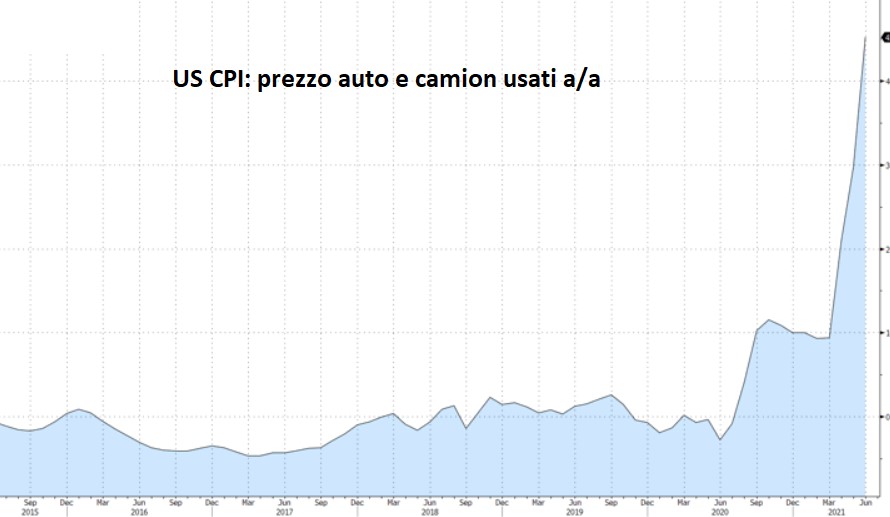

- Le due componenti che avevano comportato il forte incremento di maggio (prezzo di auto e camion usati insieme ai trasporti, in modo particolare le tariffe aeree) hanno continuato ad impattare fortemente sul forte incremento dell’inflazione di giugno.

La novità è rappresentata soprattutto dall’incremento più accentuato degli affitti che, con qualche mese di ritardo, stanno iniziando a risentire del forte incremento dei prezzi delle case dei mesi scorsi.

Pertanto, si possono facilmente comprendere le cause del forte rialzo dei prezzi al consumo:

- i colli di bottiglia ritardano le consegne di componentistica, ritardando anche i tempi di produzione e consegna di alcuni beni (si spiega così il crescente interesse verso il comparto auto usate, in assenza di tempi certi di consegna delle auto nuove)

- l’effetto riaperture (si veda, ad esempio, il forte incremento delle tariffe aeree)

- l’effetto pandemia ha portato a forte de-urbanizzazione con conseguente marcato incremento dei prezzi delle case

- Si comprende pertanto il ragionamento nel mondo dei bond alla base del movimento di curva e dell’andamento direzionale dei tassi:

- i rialzi dei tassi di fronte a dati come quello odierno si concentrano solo sul comparto a breve, mentre sulla parte a lungo/lunghissimo termine il tutto si traduce paradossalmente in un ritorno graduale al trend decrescente con curva in appiattimento.

In sostanza:

- la parte a breve guarda al possibile tapering della Fed (meno acquisti, ad esempio, di titoli aventi come sottostante i mutui, i cd MBS) e, in prospettiva, a un possibile rialzo tassi nel 2022.

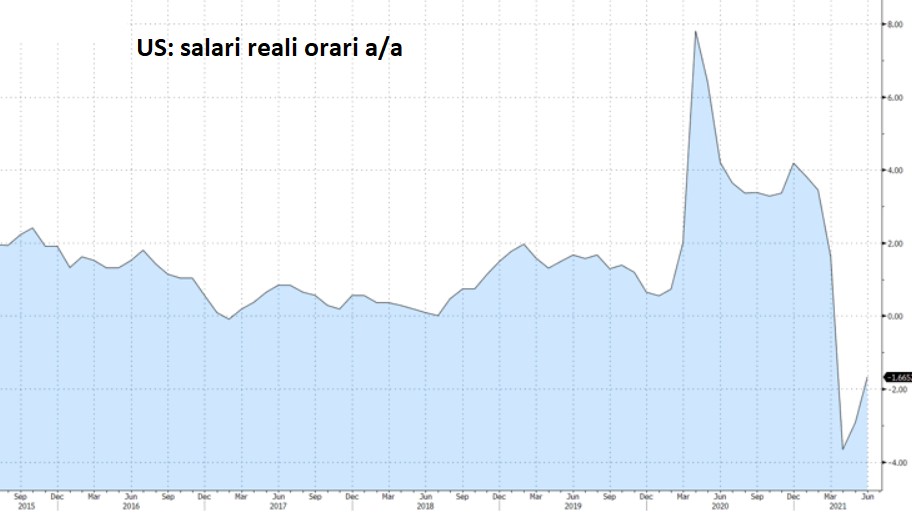

- La parte a lungo termine guarda al fatto che, a colpi di persistente inflazione e penalizzazione dei salari reali, a tendere arriverà un rallentamento anche dei consumi nominali e, quindi, del PIL. Di conseguenza, i tassi a lungo termine riprendono a scendere.

OPERATIVAMENTE

- La divergenza di politica monetaria conferma l’ipotesi di raggiungimento dell’area 1,16 in termini di EUR/USD durante l’estate.

- In tale direzione anche il possibile fligth to quality (ossia più acquisti di USD) in vista dell’acuirsi delle frizioni Usa /Cina emerse nelle ultime settimane, in vista della ripresa del confronto sul tema dazi dell’era Trump.

- Per il comparto bond per il semestre si conferma la ripresa del trend primario di tassi a lungo termine in calo con curva in flattening, in modo più marcato negli Usa.

- Per il mercato azionario, la prospettiva di un rallentamento segnalato dl flattening suona come una sorta di rassicurazione sul fatto che i tassi ricominceranno a calare sul segmento a lungo termine. Di conseguenza, clima mediamente sempre positivo ma con due importanti differenze rispetto al primo semestre:

- performance non più a due cifre

- maggiore volatilità.

- In questo caso, il mese di agosto potrebbe già fornire un primo assaggio di maggiore volatilità, in vista del consueto calo di liquidità, maggiore attenzione al rischio durante le ferie estive dopo corposi guadagni da inizio anno.

In questo contesto, la possibile maggiore diffusione della variante suona al momento maggiormente come rischio macroeconomico più che sanitario nel mondo occidentale, caratterizzato da un alto tasso di vaccinazione.

- Questo a causa della possibile trasmissione macro dal mondo asiatico (quasi per nulla vaccinato e dove però sono ancora presenti importanti linee di fornitura del mondo occidentale) attraverso ritardi nelle consegne a costi crescenti (vedi i noli).

- Approntare linee di fabbricazione in loco di parte della componentistica che ora arriva dall’Asia (in modo particolare i chip) richiederà infatti qualche anno. Se infatti è più celere il processo di messa a punto della produzione di beni di facile lavorazione come, ad esempio, le mascherine, completamente diverso il discorso per componentistica di altro tipo a più alto contenuto tecnologico, a partire appunto dai chip.