Il risultato è paradossale: dopo dieci anni di politiche economiche, fiscali e monetarie, volte a porre rimedio ad una crisi determinata da debiti eccessivi, il volume complessivo dei debiti mondiali è aumentato ancora.

La loro crescita è esponenziale: alla fine del terzo trimestre del 2017 ammontavano complessivamente a 233 mila miliardi di dollari. Rispetto alla vigilia della crisi, convenzionalmente fissata al terzo trimestre del 2007, l’incremento è stato di 71 mila miliardi di dollari: un valore, questo, sostanzialmente pari ai debiti complessivi esistenti nel 1997, quando erano stati pari a 70 mila miliardi.

Nello stesso periodo ventennale, il pil mondiale a valori correnti è passato da 31,8 mila a 79,8 mila miliardi di dollari. In vent’anni, il pil è aumentato di 2,5 volte, mentre il debito si è moltiplicato per 3,3.

Il fenomeno, ben conosciuto, va sotto il nome di finanziarizzazione dell’economia. Pone un rischio sempre più grave per la stabilità globale, soprattutto ora che è in corso la normalizzazione delle politiche monetarie, che conduce a tassi di interesse tendenzialmente più elevati di quelli adottati in questi anni per favorire i debitori.

In realtà, lungi dal perseguire l’obiettivo dell’esdebitamento attraverso l’inflazione dei prezzi al consumo e dei redditi, che riduce il valore reale del debito nominale contratto in precedenza, la liquidità immessa dalle banche centrali è servita ad estendere ulteriormente la rete del debito. Quest’ultimo, contratto a condizioni estremamente convenienti vista la enorme disponibilità di risorse a tassi di interesse talora negativi, pone ora prospettive inquietanti che riguardano un po’ tutta l’economia mondiale.

Da un aumento dei tassi, già in corso sul dollaro, hanno da temere innanzitutto i Paesi emergenti, le imprese e le famiglie americane, e tutte le imprese che si sono lanciate in colossali progetti di acquisizione e di buy-back. In prospettiva, aumenterà l’onere per il debiti pubblici ed il costo delle politiche di risanamento.

In Italia, infatti, il pareggio strutturale è fondato su un avanzo primario capace di assorbire l’intero ammontare della spesa per interessi. Più diventa pesante l’onere di questi ultimi, e più questa strategia diviene deflazionistica, riducendo il tasso di crescita.

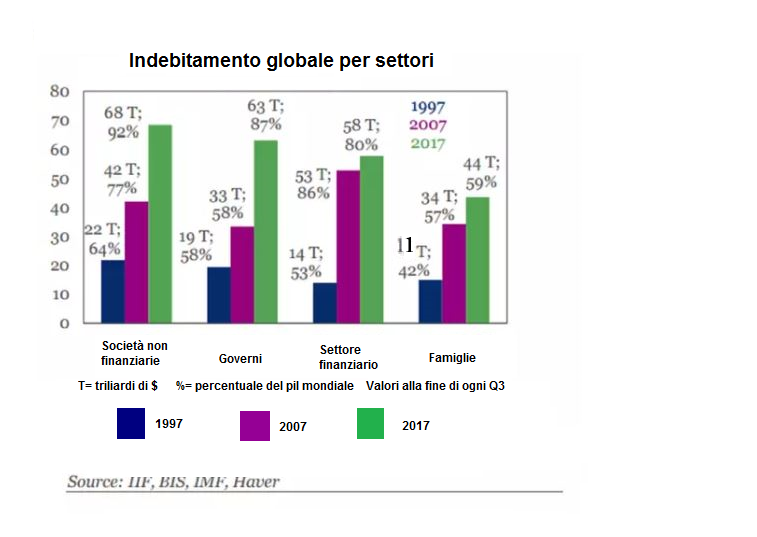

La dinamica dei debiti nei diversi settori fornisce indicazioni assai rilevanti. Nel 1997 presentavano una percentuale di debito sostanzialmente analoga: la maggior quota spettava comunque alle società non finanziarie (con 22 mila miliardi di dollari e 64% del pil mondiale); seguivano i governi (19 mila miliardi e 58%) e le banche (14 mila miliardi e 53%); infine, venivano le famiglie (11 mila miliardi e 42%).

Nel decennio successivo, al terzo trimestre del 2007, si rileva una assoluta stabilità della percentuale dei debiti pubblici sul pil, ferma al 58% del pil mondiale: è il frutto delle politiche post-keynesiane e neoliberiste su entrambe le sponde dell’Atlantico, con la abolizione generalizzata del finanziamento del deficit pubblico con mezzi monetari da parte delle banche centrali. Il debito delle società finanziarie sale di 13 punti sul pil, mentre quello delle famiglie cresce di 15 punti: sono l’effetto della compensazione tra interventi pubblici e privati e di una dinamica inferiore dei redditi da lavoro.

La ritirata dello Stato e la compressione delle richieste salariali dopo la caduta del Comunismo si fanno sentire. Tutto però si scarica sul debito delle società finanziarie, che passa in valore assoluto da 14 mila a 53 mila miliardi di dollari (moltiplicandosi per 3,8 volte) e dal 53% all’86% del pil mondiale (crescendo di 33 punti). Il settore finanziario era cresciuto e si era esposto al rischio in modo straordinariamente elevato: l’aumento dei tassi di interesse, volto a frenare in America la dinamica del mercato immobiliare, esaurì le risorse disponibili delle famiglie sub-prime che dichiararono default, facendo detonare la crisi finanziaria.

Dopo la crisi del 2008, il debito globale cresce ancora, ma in modo diverso. Le società non finanziarie lo aumentano, passando da 43 mila a 68 mila miliardi di dollari (+ 25 mila miliardi) e dal 77% al 92% del pil (+15 punti), ma lo usano principalmente per lanciare operazioni di acquisizione e per finanziare il riacquisto di azioni proprie. Il debito delle famiglie si accresce di poco, passando da 34 mila a 44 mila miliardi di dollari e di appena 2 punti sul pil, dal 57% al 59%.

I governi, chiaramente incolpevoli visto il loro comportamento nel decennio precedente, pagano invece il prezzo più alto: il loro indebitamento passa da 33 mila a 63 mila miliardi di dollari (+30 mila miliardi), con un rapporto sul pil mondiale che sale di ben 29 punti passando dal 58% all’87%. La grande sorpresa, frutto delle politiche adottate dalle banche centrali, è rappresentata invece dall’andamento del debito del settore finanziario: aumenta di appena 5 mila miliardi di dollari in valore assoluto, passando da 53 mila a 58 mila miliardi di dollari, ma diminuisce di ben 6 punti in rapporto al pil passando dall’86% all’80%. Il sistema finanziario è salvo, gli Stati sono stati messi in un vicolo cieco, le imprese e le Borse sono state illuse con un diluvio di liquidità che ha fatto sfolgorare i listini.

I fattori critici sono tre. Primo, il persistere ed in taluni casi l’accrescersi degli squilibri internazionali, tra Paesi che hanno un avanzo strutturale delle partite correnti ed altri un saldo perennemente passivo. In secondo luogo, si manifesta l’incapacità del sistema dei cambi valutari di equilibrare questi squilibri per via dei conflitti interni ai rispettivi sistemi economici, con le imprese non finanziarie che tifano per una moneta debole al fine di scoraggiare l’importazione ed il sistema finanziario che ha necessità di una valuta forte per finanziare lo squilibrio commerciale e per intermediare maggiori risorse provenienti dall’estero: il sistema del Fmi deciso a Bretton Woods per le monete e quello fondato sul Wto per il libero commercio, non assicurano più né l’equilibrio internazionale, né l’interdipendenza.

Da ultimo, ci sono le politiche monetarie accomodanti e non convenzionali adottate in questi anni dalle banche centrali: hanno avuto un effetto positivo dal punto di vista congiunturale e sintomatico, alleviando il costo del finanziamento del debito per i debitori, chiunque fossero, Stati, imprese e famiglie, ma negativo sotto il profilo strutturale perché la liquidità è stata immessa nel circuito finanziario e non in quello economico.

Se fosse stata immessa attraverso quest’ultimo, finanziando direttamente i deficit pubblici, la moneta aggiuntiva sarebbe entrata in circolazione ed avrebbe creato le condizioni per un aumento dei prezzi al consumo e successivamente dei salari, abbattendo il valore reale dei debiti contratti. Invece, per obbedire alla logica della competizione mercantilista, fondata sulla stabilità assoluta dei prezzi e sulla riduzione dei prezzi e dei salari che comporta la deflazione, la liquidità aggiuntiva è stata fornita al sistema finanziario: averlo liberato dalla detenzione di debito pubblico con i cosiddetti Qe, o di obbligazioni private, è assolutamente indifferente. Le banche centrali hanno offerto al sistema finanziario i mezzi aggiuntivi per aumentare il debito globale, e così è stato.

Il debito delle famiglie americane ha superato nuovamente il picco del 2008, con 3,84 trilioni di dollari per quello non legato all’acquisto della casa e 9,38 trilioni per mutui. I debiti per l’acquisto di auto e sulle carte di credito continuano ad aumentare. Sono letteralmente esplosi, intanto, gli student loans: passati da 0,61 trilioni di dollari del 2008 a 1,41 trilioni del primo trimestre di quest’anno. Il cerino è acceso.