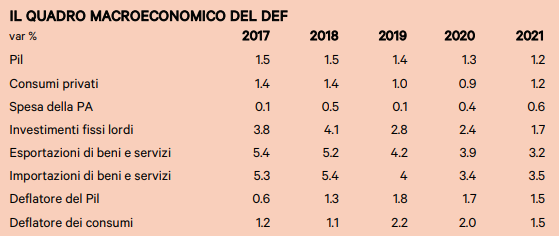

La lettura del quadro macroeconomico del DEF diventa meno immediata se si allunga l’orizzonte temporale oltre il 2018. Questo soprattutto perché sullo scenario del 2019-2020 pesano importanti decisioni di politica fiscale che potrebbero alterare non poco l’andamento dell’economia.

Difatti, il quadro tendenziale del DEF si basa su assunzioni di finanza pubblica relativamente restrittive. Per questo motivo e non è confrontabile direttamente con il nostro ultimo scenario pubblicato il 21 aprile, che invece incorporava una finanza pubblica decisamente più leggera. Gli obiettivi di finanza pubblica indicati nel DEF evidenziano innanzitutto una discesa del deficit continua, particolarmente marcata nel 2019 e nel 2020, quando in due anni si passerebbe da un deficit 2018 dell’1.6 per cento del Pil al pareggio.

Nello stesso periodo il saldo primario, di fatto stabile da circa cinque anni intorno all’1.5 per cento del Pil, dovrebbe risalire sino a valori intorno a 3.5 per cento. Nel quadro tendenziale del DEF tali obiettivi sono conseguiti in larga misura attraverso lo strumento delle clausole di salvaguardia che prevedono un aumento della pressione fiscale attraverso l’incremento progressivo delle aliquote dell’Iva. L’aliquota dell’Iva ridotta del 10 per cento passerebbe all’11.5 per cento nel 2019 e al 13 nel 2020; l’aliquota ordinaria passerebbe dal 22 al 24.2 per cento e poi al 24.9.

Il gettito di tale intervento varrebbe 12.5 miliardi nel 2019 per poi aumentare fino a 19.2 miliardi l’anno successivo. L’aumento delle aliquote Iva determinerebbe in altri termini un miglioramento del saldo in due anni superiore all’1 per cento del Pil. Naturalmente, un intervento di questo genere condiziona in maniera sostanziale il quadro economico del DEF. Non a caso, si nota subito come lo scenario dal 2019 evidenzi un aumento dell’inflazione, largamente spiegato dall’aumento delle aliquote Iva e, conseguentemente, una frenata dei consumi, legata al peso della maggiore inflazione sul potere d’acquisto delle famiglie. D’altra parte, uno degli obiettivi della finanza pubblica italiana dovrebbe essere, come già avvenuto negli ultimi anni, quello di provare a disinnescare le clausole di salvaguardia, ovvero riuscire a evitare l’aumento delle aliquote individuando in prima battuta una serie di coperture alternative. L’enfasi sull’eliminazione delle clausole di salvaguardia è riconducibile ai timori che l’aumento dell’Iva possa determinare un freno alla crescita economica.

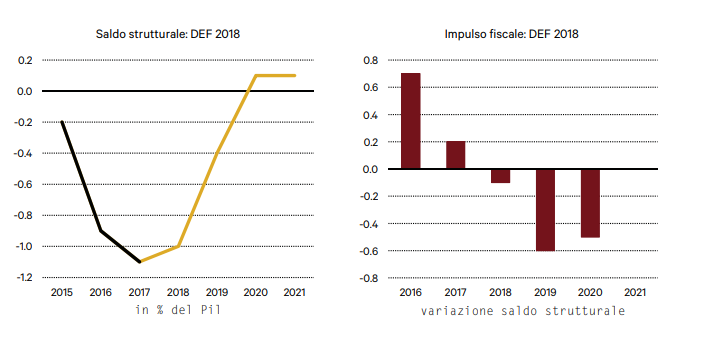

Vi è la concreta possibilità che se questa misura venisse effettivamente adottata, con una dimensione piena degli interventi, ovvero dell’entità incorporata nel quadro tendenziale del DEF, gli effetti sull’evoluzione della domanda e sulla crescita del Pil potrebbero risultare anche più marcati di quelli evidenziati nello scenario di Governo. Aggiungendosi l’impatto di tali misure ai rischi sul versante delle variabili internazionali, l’intero quadro di crescita dal prossimo anno ne risulterebbe compromesso. Il grado di restrizione fiscale del DEF, misurato attraverso la variazione del saldo strutturale, risulterebbe pari a circa mezzo punto di Pil tanto nel 2018, quanto nel 2019.

La restrizione coerente con gli obiettivi è leggermente inferiore a quella che veniva indicata nel DEF dello scorso anno in ragione della base di partenza leggermente più favorevole: secondo le stime del Governo il deficit strutturale del 2018 sarebbe pari all’1 per cento del Pil mentre nel DEF del 2017 si stimava per il 2017 un deficit strutturale pari all’1.5 per cento del Pil. Un aspetto che occorre puntualizzare è che gli effetti sulla crescita della domanda non sarebbero molto diversi se si propendesse per una copertura dell’abrogazione delle clausole attraverso interventi alternativi di segno egualmente restrittivo, ad esempio aumentando altre entrate, o attraverso ulteriori tagli alle spese. Ecco dunque la necessità di un quadro di finanza pubblica con obiettivi meno impegnativi, ovvero un quadro programmatico che riesca a disinnescare le clausole attraverso un loro finanziamento almeno parzialmente in deficit, condizione necessaria per mantenere l’economia lungo un sentiero di crescita.

(estratto dall’ultimo numero di Congiuntura Ref)