La possibilità di un ridimensionamento della diffusione dell’epidemia apre alla prospettiva di una graduale rimozione delle restrizioni ai comportamenti, con effetti positivi sull’andamento dell’attività economica americana. Tutti gli scenari previsivi correnti scontano difatti una fase di ripresa a ritmi relativamente vivaci una volta allentate le restrizioni.

È probabile che negli Usa già il secondo trimestre si caratterizzi per una forte accelerazione del Pil, mentre nell’area euro l’inversione è rinviata al terzo trimestre a condizione che l’attesa accelerazione nella campagna vaccinale si verifichi. Questo vuol dire che il ciclo economico dell’eurozona potrebbe mantenere uno sfasamento rispetto a quello americano. Al proposito, gli indicatori congiunturali più recenti confermano la ripresa del manifatturiero negli Usa così come nell’eurozona.

Si tratta di una tendenza che del resto sta caratterizzando l’intera economia mondiale per effetto della rimozione progressiva delle restrizioni agli acquisti di beni dopo il primo lockdown, cui sta seguendo una fase di ricostituzione dei magazzini, fortemente ridimensionati in quel periodo.

In alcuni casi la tendenza è accentuata dal riorientamento della domanda globale dai servizi ai beni, come nel caso dell’elettronica di consumo o dell’arredamento.

È invece con i dati dei mesi primaverili che lo scenario congiunturale dovrebbe differenziarsi a seguito di una ripresa più accentuata negli Stati Uniti. Difatti, man mano che le misure di distanziamento verranno ridotte la crescita sarà più vivace soprattutto nei settori dei servizi.

Fra i fattori che fanno ritenere che si osserverà una ulteriore divaricazione nella crescita Usa rispetto all’area euro vi è anche la diversa impostazione delle politiche di bilancio.

Nel 2020 la crisi ha inciso sui bilanci pubblici di tutti i Paesi attraverso l’impatto diretto sui saldi per effetto soprattutto della caduta delle entrate, e a seguito delle manovre a sostegno dell’economia adottate dai Governi.

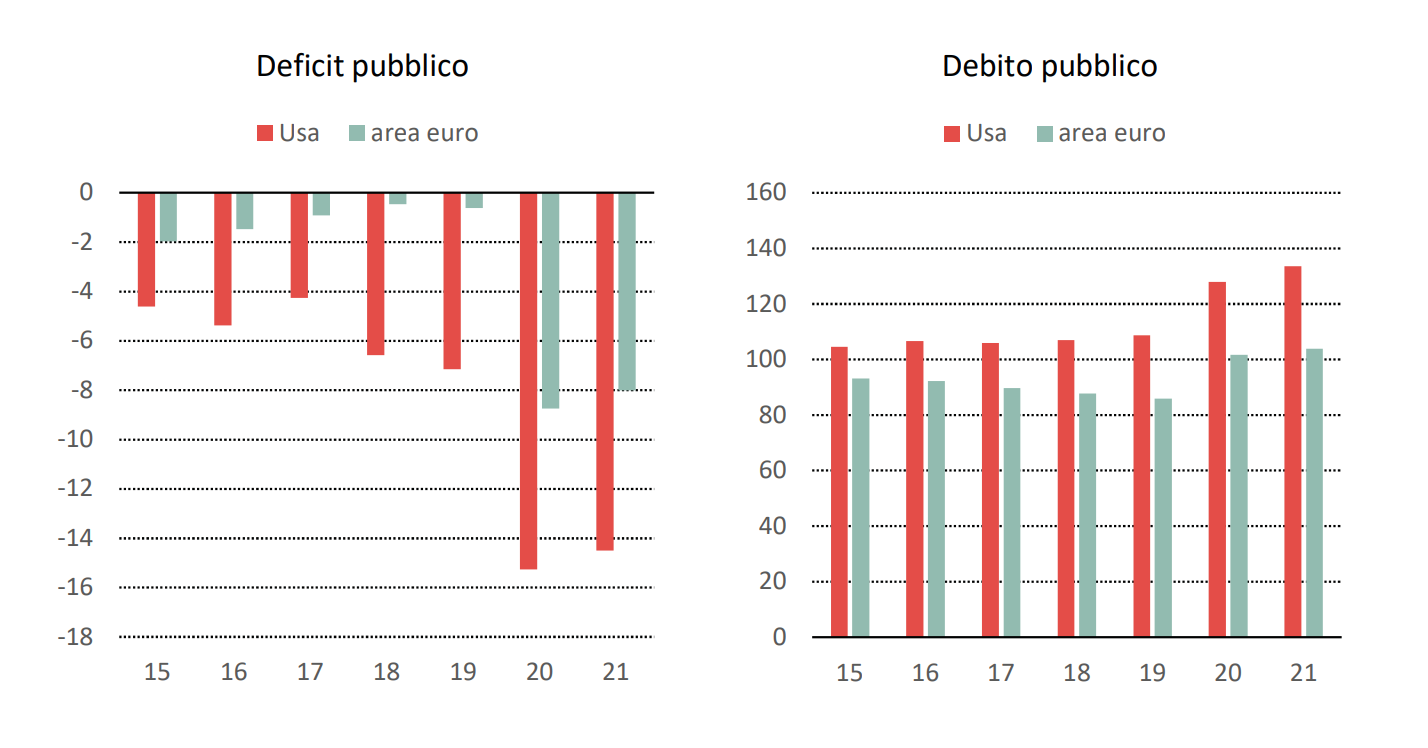

La quantificazione ex-post delle misure fiscali adottate nei diversi Paesi mostra però che negli Stati Uniti la politica fiscale è stata più espansiva: gli “impulsi fiscali”, calcolati sulla base delle variazione del saldo primario strutturale, mostrano uno stimolo all’economia del 5-6 per cento del Pil negli Usa e di circa 3 punti nell’area euro.

Gli Stati Uniti prima che arrivasse la crisi presentavano già un deficit molto più elevato rispetto all’area euro (nel 2019 il deficit pubblico americano era pari al 6.7 per cento del Pil, a fronte di un saldo quasi in pareggio dell’area euro).

L’aumento del 2020 ha quindi portato il deficit degli Stati Uniti al 15 per cento del Pil, rispetto a un valore prossimo all’8.5 per cento nell’eurozona.

Molte delle misure adottate dai Governi lo scorso anno hanno carattere transitorio; tendono cioè ad avere una durata circoscritta temporalmente. Per questo motivo, è probabile che nel corso del 2021 i Governi dovranno adottare misure per rifinanziare questo tipo di interventi (come è avvenuto ad esempio in Italia con il Dl Sostegni). Di fatto l’impostazione prevalente nell’area euro è quella di “seguire il ciclo economico”, ovvero rifinanziare questo genere di misure sino a quando la pandemia non sarà superata. Pertanto, con le campagne di vaccinazione in fase avanzata, i bilanci pubblici dovrebbero migliorare molto, beneficiando tanto degli effetti della ripresa, quanto del mancato rinnovo delle misure di sostegno.

Si comprende come in un quadro di questo genere i saldi di finanza pubblica del 2022 saranno tanto migliori quanto più robusta risulterà la ripresa che osserveremo nei prossimi trimestri. Tuttavia, negli ultimi mesi anche sul punto delle politiche di bilancio è emersa una impostazione differente fra Usa e area euro. Negli Usa la politica di bilancio ha inteso fornire quest’anno un impulso di segno espansivo pur in presenza di sensibili progressi dal lato delle campagne vaccinali, che hanno migliorato le prospettive economiche.

In particolare, se già a fine 2020 negli Usa era stato varato dalla precedente amministrazione un insieme di misure per un ammontare complessivo di 900 mld di dollari (Response & Relief Act), pari a oltre il 4 per cento del Pil, lo stimolo adottato da Biden (American Rescue Plan), è pari a 1900 mld ovvero il 9 per cento del Pil Usa, di cui oltre 6 a valere sul 2021.

Il risultato che ne deriva è che il deficit Usa si posizionerà anche quest’anno intorno al 15 per cento del Pil. Nell’area euro, come abbiamo visto, è probabile che nuovi pacchetti fiscali verranno varati nei prossimi mesi da diversi Paesi, ma in ogni caso diffIcilmente supereremo i livelli del 2020.

Per questo, la distanza fra Usa e area euro nei livelli del deficit pubblico resterà significativa. A partire da questi livelli dei deficit pubblici ne risulterebbe anche che il rapporto fra debito pubblico e Pil per il complesso dell’area euro continuerebbe ad aumentare anche quest’anno, portandosi al 104 per cento del Pil, mentre quello degli Stati Uniti arriverebbe a sfiorare il 135 per cento del Pil.