L’Agenzia spaziale italiana (Asi) passa l’esame della Corte dei Conti sulla gestione delle sue partecipazioni.

Al 31 dicembre 2019, le società partecipate attive dall’Agenzia presieduta da Giorgio Saccoccia sono: Altec Spa, e-Geos Spa, Spacelab Spa e Cira Spa.

Nello specifico, nella Relazione al Parlamento, la Corte dei Conti rileva che “queste partecipazioni dirette non rientrano tra quelle che devono essere oggetto delle misure di razionalizzazione che, invece, riguardano le partecipazioni indirette per Asi detenute dal Cira”.

A questo proposito infatti il mese scorso la Corte dei Conti ha strigliato il Centro italiano di ricerche aerospaziali (Cira) per la partecipazione societaria nella Aspen Avionics Inc.

Tutti i dettagli.

LE PARTECIPAZIONI DIRETTE DELL’ASI

Come sottolinea la magistratura contabile, “l’Asi secondo quanto dichiarato dalla stessa, non eroga alcun contributo o trasferimento annuale alle società partecipate; l’impegno finanziario è limitato a quello relativo al versamento iniziale delle quote di capitale sociale sottoscritto all’atto della loro costituzione”.

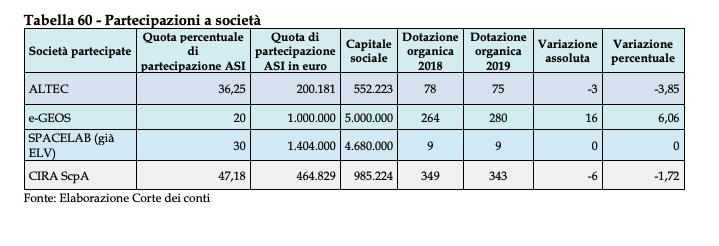

ALTEC SPA

Come ricorda la Corte dei Conti, “Altec – Advanced Logistics Technology Engineering Center S.p.A è stata trasformata, nel 2003, da s.r.l. in società per azioni ed opera nel settore innovativo delle attività spaziali. A partire dalla metà dell’esercizio 2015, la società è stata interessata da un processo di revisione dell’assetto azionario conclusosi il 29 gennaio 2016 e per il quale Thales Alenia Space Italia detiene il 63,75 per cento e Agenzia Spaziale Italiana il 36,25 per cento delle azioni”.

Nel periodo esaminato i rapporti contrattuali con l’Asi sono stati paralleli all’acquisizione di commesse commerciali e di programmi a medio-lungo periodo recanti finanziamenti locali, internazionali e dell’industria privata.

L’Assemblea degli azionisti di Altec, svoltasi il 28 maggio 2020, ha approvato il bilancio della società relativo all’esercizio 2019.

“A seguito dell’analisi prevista dall’art. 20 del d.lgs. n. 175 del 2016, attuata da Asi con la citata deliberazione del Consiglio di amministrazione n. 233 del 18 dicembre 2020, l’Agenzia, ha dichiarato che Altec S.p.A. non rientra tra quelle che devono essere oggetto delle misure di razionalizzazione previste dalla norma” rimarcano i magistrati contabili.

EGEOS

Per quanto riguarda Egeos, la Corte dei Conti segnala che “la società è partecipata dall’Agenzia con una quota del capitale sociale pari al 20 per cento ed ha per oggetto principale lo svolgimento di attività di sviluppo, produzione e commercializzazione di servizi, prodotti ed applicazioni nel settore dell’osservazione della terra”.

Sulla base di accordi e convenzioni nazionali ed internazionali, e-Geos è venuta ad assumere un ruolo esclusivo di soggetto gestore del ground segment e dell’attività di utilizzazione della costellazione satellitare COSMO-SkyMed, fatta salva la competenza della Difesa in collaborazione con l’Agenzia.

“La convenzione del 2009 stipulata dall’Asi per la commercializzazione dei prodotti COSMO-SkyMed è stata prorogata fino a dicembre 2018, — riferisce la Corte — momento in cui è stata sottoscritta una nuova concessione per un periodo di otto anni. In questo modo, si è rafforzato il ruolo di e-Geos, quale player internazionale e nazionale, attraverso il quale l’Asi consolida il ruolo di interlocutore internazionale a disposizione del nostro Paese”.

Anche per e-Geos, “l’Asi, con la citata deliberazione del Consiglio direttivo n. 233 del 2020, ha ritenuto, previa valutazione dei parametri di cui all’art.20, c.2., che anche la partecipazione nella società e-Geos S.p.A. non rientri tra quelle che devono essere oggetto delle misure di razionalizzazione previste dall’art. 20 del d.lgs. n. 175del 2016”.

Lo scorso 8 giugno l’assemblea degli azionisti di e-Geos Spa ha nominato i componenti del Consiglio di Amministrazione per il triennio 2021/2023. Il nuovo cda è composto da Maria Fabrizia Buongiorno (neo presidente), Sabrina Corpino, Letizia Colucci, Giuseppe Aurilio e Paolo Minciacchi (amministratore delegato).

SPACELAB SPA (GIÀ ELV SPA)

Passando a Spacelab Spa, la Corte dei Conti richiama al referto 2018, quando “la società è stata interessata da un riassetto che ha condotto alla cessione di un consistente ramo di azienda ad Avio S.p.A. Contestualmente si è adottata una modifica statutaria per adeguamento della denominazione, mutata in “Spacelab S.p.A.”, e dell’oggetto sociale”.

Dal punto di vista economico, i magistrati contabili rilevano che “l’operazione ha comportato che l’investimento iniziale di Asi in Elv, pari a 1,4 mln di capitale sociale, sottoscritto e versato nel 2000, all’atto di costituzione della società, con la rivalutazione è divenuto pari a circa 1,9 mln”.

Si è generato un ritorno così ripartito: “3,8 mln di euro di liquidità da evolversi in tasse pagate sulla plusvalenza; 4,1 mln di euro di liquidità di ritorno all’Asi come dividendo; 1,5 mln di euro in valore economico corrispondente al possesso del 30 per cento nella nuova società. Il ramo di azienda non ceduto, relativo alle attività di ricerca e sviluppo di nuove tecnologie e di infrastrutture di prova per il trasporto spaziale, è rimasto in Elv S.p.a. che a seguito dell’operazione, anche al fine di riallineare la propria denominazione alle nuove attività svolte, ha assunto il nome di Spacelab S.p.a., attiva dal 1° marzo 2018, mantenendo inalterate le precedenti quote azionarie, ovvero 30 per cento per Asi, 70 per cento per Avio”.

LO SVILUPPO DEL LANCIATORE VEGA

Spacelab è direttamente responsabile dello sviluppo del lanciatore Vega nel suo complesso, mentre Avio si occupa dello sviluppo e alla realizzazione dei quattro stadi, tre a propellente solido e uno a propellente liquido.

“L’attività industriale della società dipende essenzialmente dalle commesse industriali ricevute nell’ambito dei programmi dell’Esa per il lanciatore Vega e dalle commesse commerciali che si otterranno una volta che il vettore sarà operativo. Le attività di sviluppo che coinvolgono Elv riguardano due accordi raggiunti con Esa ed un terzo con Asi” riferisce la Corte dei Conti.

Anche per questa partecipazione, l’Agenzia presieduta da Saccoccia “a seguito dell’analisi prevista dall’art. 20, c.2, del d.lgs. n. 175 del 2016, attuata con la più volte citata deliberazione del Consiglio di amministrazione n. 233 del 18 dicembre 2020, ha dichiarato che la società non rientra tra quelle che devono essere oggetto delle misure di razionalizzazione previste dalla norma”.

CIRA SCPA

Inoltre, la Corte ha esaminato la partecipazione dell’Asi nel Centro italiano di ricerche aerospaziali, rammentando che “Cira S.c.p.A., è autonomamente sottoposta a controllo della Corte ex art. 12 della legge n. 258 del 1959”.

La società è partecipata per il 47,18 per cento dall’Asi, per il 5 per cento dal Consiglio Nazionale Ricerche, per il 16 per cento dal Consorzio Area Sviluppo Industriale di Caserta e per il 32 per cento dalle principali industrie aerospaziali italiane. “Ai sensi dell’art. 4, comma 1, lettera g) dello statuto” L’Agenzia, per lo svolgimento dei suoi compiti si avvale del CIRA, anche sulla base del Regolamento sul PRORA e CIRA emanato con decreto 305 del 10 giugno 1998” rammentano i magistrati contabili.

Anche la partecipazione nel Cira “non rientra tra quelle che devono essere oggetto delle misure di razionalizzazione previste dalla norma” ha dichiarato l’Asi.

PARTECIPAZIONI INDIRETTE

Infine, l’Agenzia ha ulteriormente approfondito la situazione delle partecipazioni indirette detenute tramite Cira S.c.p.A, già oggetto di analisi nei precedenti provvedimenti emessi in attuazione del TUSP, in particolare quella nei distretti aerospaziali.

La Corte dei Conti aveva rilevato infatti criticità sulla partecipazione del Cira in Aspen Avionics, società di diritto statunitense, ribadendo i considerevoli pregiudizi economici arrecati al Cira e ai fondi Prora.

Con riferimento ad Aspen Avionics inc., nella deliberazione n. 233 del 2020 Asi ha confermato il contrasto con la normativa recata dal d.lgs. n. 175 del 2016 e quindi la necessità che Cira proceda alla cessione della partecipazione a titolo oneroso, secondo criteri di economicità ed efficienza, a tutela del Cira stesso.

Ove questa non avesse trovato condizioni utili per la sua realizzazione, al recesso dalla società.

In conclusione, Asi ha ribadito, all’esito della razionalizzazione delle partecipazioni indirette, con nota del 21 gennaio 2021, l’invito a Cira S.C.p.A. di “proseguire e portare a termine senza indugio le azioni di razionalizzazione specifiche per ciascuna società, come individuate in esito alla revisione periodica 2020”, richiamando anche quanto indicato da questa Corte, nella relazione relativa all’esercizio 2018, nella quale è stata sottolineata “la cogenza delle disposizioni di cui agli artt. 24 e 20 del TUSP”.