L’esito delle elezioni europee in Francia e la generale avanzata dei partiti di estrema destra in molti paesi dell’Area Euro, portano turbolenza sui mercati europei colpendo sia i listini azionari che quelli obbligazionari. Nel frattempo, la borsa americana continua a correre sulle ali dell’intelligenza artificiale.

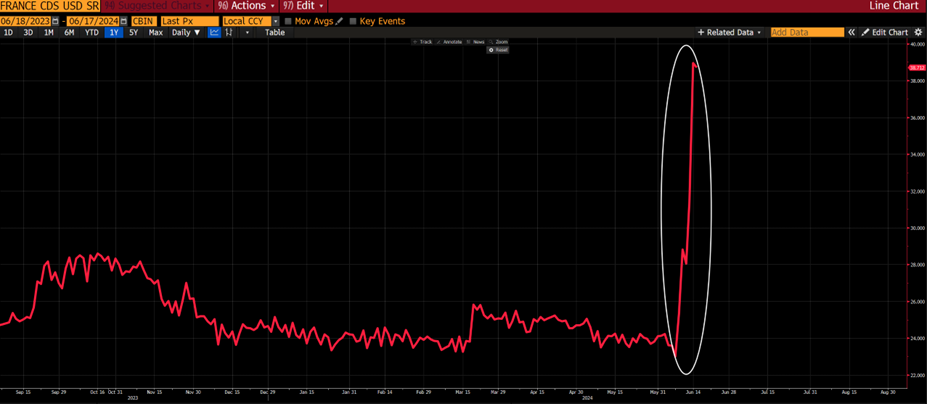

L’esito delle recenti elezioni europee, seguite dallo scioglimento anticipato delle Camere da parte di Emmanuel Macron, ha provocato la perdita del primato da parte del Cac 40, il più importante mercato azionario d’Europa, titolo che aveva sottratto solo due anni fa al Ftse 100 inglese, con l’accentuarsi delle difficoltà economiche post-pandemia e post-Brexit dell’isola britannica. Se l’avanzata dei partiti di destra era tutto sommato nell’aria, di sicuro non era prevista con una tale magnitudo e soprattutto non era prevista una nuova tornata elettorale in Francia, la seconda maggiore economia dell’Area Euro, dove il partito di Marie Le Pen ha doppiato quello del Presidente in carica. L’annuncio di un’elezione lampo ha scatenato un’impennata dei rendimenti dell’OAT e un crollo che ha cancellato circa 270 miliardi di euro dalla capitalizzazione del listino francese in una sola settimana. Le azioni delle banche Société Générale, BNP Paribas e Crédit Agricole – tutte grandi detentrici di debito pubblico – hanno perso più del 10% ciascuna. L’indice CAC 40 ha quasi azzerato i guadagni del 2024 – una brusca inversione di tendenza rispetto ai massimi storici di un mese fa. L’ondata partita dalla Francia, ovviamente, si è propagata in tutta l’Area Euro colpendo in particolare l’Italia, con andamento in fotocopia sia del settore bancario del nostro paese che del BTP. Lo spread del decennale italiano col Bund è passato in poche sedute da 127 bps a 155 bps mentre l’euro è tornato ad indebolirsi verso il dollaro. Dall’altro lato dell’oceano il quadro macro e microeconomico, infatti, è decisamente più favorevole. Gli utili aziendali continuano a crescere a ritmi elevati, in particolare nel settore tecnologico, e il rallentamento dell’inflazione e del mercato del lavoro hanno nuovamente aperto spiragli per uno o due tagli dei tassi entro la fine dell’anno, carburante aggiuntivo per un mercato già in piena corsa. È probabile che il decoupling fra Stati Uniti ed Europa prosegua nelle prossime settimane, almeno fino all’esito delle elezioni francesi che si concluderanno il 7 luglio. Christine Lagarde si è affrettata a chiarire che la stabilità dei prezzi va in parallelo con la stabilità finanziaria, in modo da rassicurare gli operatori. Il presidio da parte della Bce per il corretto funzionamento del mercato dei titoli governativi è garantito. E non è da escludere che eventuali ulteriori tensioni potranno agevolare manovre espansive sui tassi, ma questo non verrà mai apertamente dichiarato. Potremmo quindi assistere ad una ripresa del trend positivo anche per il mercato Europeo.

Il Ftse 100 risupera il Cac 40 in termini di capitalizzazione

Rialzo dei CDS su titoli governativi francesi