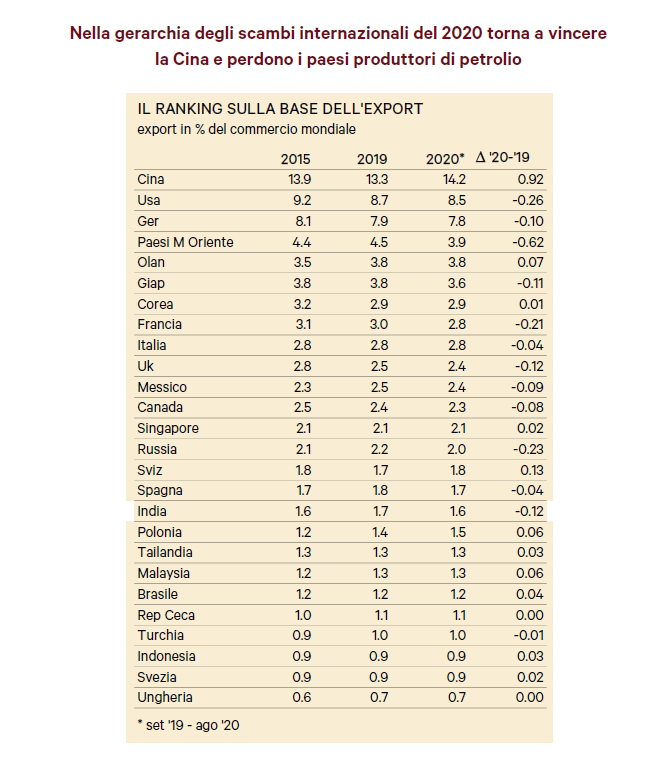

LA CINA TORNA PROTAGONISTA NEGLI SCAMBI INTERNAZIONALI

Una conseguenza della maggiore velocità di recupero delle economie asiatiche è costituita dall’attivazione di un maggiore commercio intra-area, che sta portando queste economie a guadagnare quote di mercato.

Le evidenze ancora parziali sull’evoluzione delle quote di mercato nel corso del 2020 mostrano innanzitutto una riduzione per i paesi produttori di petrolio, legata alla rispettiva perdita di ragioni di scambio. I paesi dipendenti dalla produzione di greggio (soprattutto il Medio Oriente e la Russia) hanno subito una flessione delle quote di mercato espresse in dollari correnti, a vantaggio dei paesi produttori di manufatti.

Il secondo aspetto è la ripresa delle quote di mercato della Cina, che tornano ad aumentare dopo una fase di stabilità iniziata dal 2015. L’incremento è significativo, di quasi un punto percentuale, e si accosta a più contenuti guadagni di quote di mercato anche da parte degli altri paesi emergenti asiatici. Nello stesso periodo quasi tutte le principali econome avanzate registrano perdite di quote di mercato.

Va considerato che sino ai mesi estivi i paesi emergenti asiatici sono stati caratterizzati da un indebolimento dei rispettivi tassi di cambio, e quindi presumibilmente dei rispettivi prezzi dei manufatti esportati espressi in dollari.

Per questo il guadagno di quote di mercato a prezzi costanti da parte dei paesi asiatici è stato probabilmente più marcato di quanto emerge dai dati in valore.

Tale andamento sembra rappresentare una conseguenza della maggiore forza del ciclo dei paesi asiatici. Peraltro, ciò si innesta su una tendenza evidente da alcuni anni alla regionalizzazione degli scambi, oltre che alla ricerca di una maggiore autonomia da parte della Cina in relazione ai semilavorati e ai beni a più alta tecnologia, come obiettivi perseguiti nell’ambito dei piani quinquennali.

L’impatto della perdita di quote di mercato sui saldi commerciali delle economie avanzate è stato comunque compensato dall’andamento cedente delle rispettive importazioni legato alla crisi, oltre che dal menzionato miglioramento delle ragioni di scambio.

DALLA CRISI SANITARIA ALL’INDUSTRIA: UN VANTAGGIO COMPETITIVO PER I PAESI ASIATICI?

Le informazioni congiunturali di cui disponiamo segnalano che, nonostante l’arrivo della seconda ondata della pandemia, l’attività industriale mondiale sta nel complesso continuando a crescere. Le inchieste congiunturali del mese di novembre hanno difatti evidenziato una relativa tenuta di ordini e produzione dell’industria anche nelle economie avanzate. Inoltre, i prezzi delle materie prime più sensibili

al ciclo internazionale, come i metalli non ferrosi, sono attraversati da una fase di recupero, che in alcuni casi ha portato le quotazioni a livelli record.

La maggiore capacità di recupero dei paesi asiatici rispetto alle economie occidentali sembra destinata comunque a protrarsi anche nei prossimi mesi. Difatti, la seconda ondata del virus, che sta ostacolando il recupero delle economie occidentali, non si sta manifestando con la stessa intensità nelle economie asiatiche.

La diff usione del virus in questa seconda ondata sta quindi rappresentando una sorta di shock asimmetrico per i diversi paesi. Nel breve questo può rappresentare un vantaggio competitivo per i paesi asiatici. Ma gli eff etti possono essere sostanziali anche nel medio termine. In

particolare, in quei settori dove le economie avanzate stanno evidenziando chiusure di imprese, o comunque drastici tagli occupazionali, è possibile che la fase di ripresa del ciclo si traduca in un’attivazione soprattutto di maggiori importazioni.

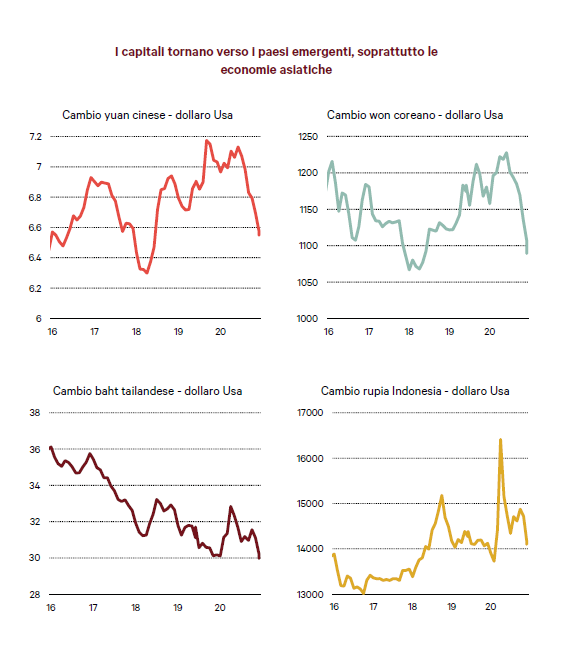

La reazione dei mercati rispetto alla ripresa dei paesi asiatici è diventata evidente nelle ultime settimane.

Nella prima fase della crisi tutte le economie emergenti erano state attraversate da ampi deprezzamenti dei rispettivi tassi di cambio, un comportamento consueto nei momenti di maggiore incertezza, nei quali i mercati tendono a abbandonare gli asset percepiti come più rischiosi.

Con i segnali di ripresa, i capitali sono invece tornati a dirigersi verso queste economie, determinando recuperi piuttosto pronunciati delle rispettive valute. Fra le valute dei principali emergenti, l’eccezione più significativa è rappresentata dalla lira turca.

Il recupero delle valute asiatiche riflette la sovrapposizione dei segnali di ripresa dell’economia e dell’orientamento espansivo delle banche centrali delle maggiori economie e in particolare della Federal Reserve. Di fatto, l’ondata di capitali immessa sui mercati dalle principali banche centrali si sta riversando sui paesi emergenti, comportando un miglioramento delle condizioni finanziarie, che si tradurrà in un raff orzamento della domanda interna. E’ quindi probabile che il divario di crescita fra paesi emergenti e economie avanzate si allarghi nel 2021.

La capacità di gestione della pandemia e le chance di un recupero più vivace da parte delle economie asiatiche possono rappresentare un momento di discontinuità importante rispetto alle tendenze del recente passato che sembravano puntare a un arretramento dell’area asiatica

come attrattore di investimenti dall’estero. Da un lato, i vantaggi di costo che avevano guidato le delocalizzazioni dei primi anni Duemila si sono in parte ridimensionati; dall’altro, le spinte protezionistiche degli ultimi anni puntavano a un progressivo ridimensionamento del peso delle catene globali, a favore di una organizzazione per grandi aree commerciali di libero scambio regionali.

E’ però anche chiaro che le potenzialità di crescita di un’area come mercato di destinazione dei prodotti restano sempre un importante fattore di attrattività per gli investitori.

Il prossimo biennio potrebbe quindi non solo caratterizzarsi per una ripresa più vivace dei paesi asiatici, ma anche portare questi paesi ad attrarre maggiori flussi di investimenti diretti, con eff etti sul prodotto di carattere permanente.