L’ultima settimana di maggio ha evidenziato un consistente recupero dei listini azionari, che può essere ricollegabile a due fattori:

- parziale rientro da eccessi segnalati da alcuni indicatori di Financial Conditions, uno per tutti il fear&greed

- effetto dei ribilanciamenti di fine mese, che JPM ha stimato nel range $34-56 mld da parte di fondi comuni bilanciati

Cosa attendersi, a questo punto, per giugno e per l’estate? Premetto la view generale, per poi scendere nei dettagli:

- giugno potrebbe rappresentare mediamente una sorta di tregua, soprattutto nella seconda parte del mese, in vista di ribilanciamenti molto corposi

- il trend calante dei mercati azionari potrebbe però riprendere nel corso dell’estate

Quindi, in sintesi, mutuando un’immagine metereologica, sprazzi di sole più frequenti a giugno in vista di un’estate mediamente piovosa.

Veniamo ai dettagli delle ragioni di tale view:

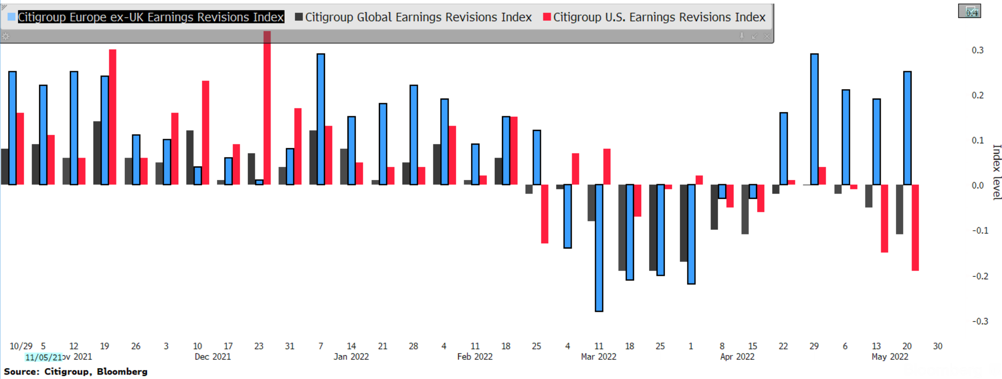

Giugno: in questo mese non sono attesi aggiornamenti dal lato micro/societari, essendo appena finita la stagione delle trimestrali US, che ha mediamente portato buoni risultati consuntivi, in diversi casi, però, più che bilanciati da guidance in senso opposto, soprattutto sotto il profilo dei margini. Negli USA è così partita la fase di revisione peggiorativa delle stime degli earnings.

A giugno, pertanto, in assenza di aggiornamenti micro (salvo annunci straordinari) ed ipotizzando la continuazione della guerra a bassa intensità insieme a tentativi di allentamento dei lockdown cinesi, i fattori di maggiore attenzione saranno rappresentati dai dati macro e dalle banche centrali (9 giugno BCE e 15 giugno Fed).

Per le banche centrali il sentiero di rialzo dei tassi è stato praticamente già scontato dagli operatori e rimane da definire l’eventuale accelerazione o meno della partenza BCE (25 vs 50 pb) e l’ipotesi di rallentare/accelerare il ritmo di rialzo Fed a settembre, dopo rialzi di 50 pb a giugno e luglio.

- La parte centrale di giugno potrebbe essere pertanto quella più soggetta a turbolenze per adeguarsi alle indicazioni prospettiche delle due banche centrali.

- La seconda parte potrebbe essere complessivamente impattata dai corposi flussi di ribilanciamento da parte dei fondi sovrani/pensione globali, stimati da JPM in un importo fino a $ 207 mld.

Da luglio, invece, il cielo potrebbe ritornare nuvoloso, in vista di:

- ripresa dell’aggiornamento micro (da metà luglio riprende la stagione delle trimestrali Us) che potrebbe segnalare ulteriore stress sul fronte dei margini aziendali per effetto dell’elevata inflazione e dell’impatto delle manovre restrittive di politica monetaria;

- impatto più visibile della riduzione della liquidità nel sistema per effetto della partenza dei piani di QT (Fed da giugno e poi in estate la BoE, con BCE che arresta il QE da luglio);

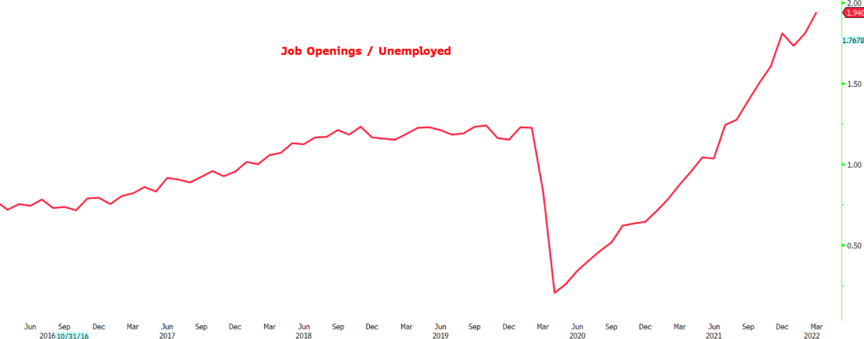

- segnali di ridimensionamento della forza del mercato US, soprattutto dal lato dell’offerta di posti di lavoro, come segnalato da alcuni indicatori anticipatori (ad esempio l’andamento delle breakeven inflation) vs il JOLTS report che monitora appunto l’andamento dal lato dell’offerta di posti di lavoro.

Oggi il mercato del lavoro presenta un forte squilibrio tra domanda ed offerta, con circa due posti di lavoro offerti per ogni lavoratore disoccupato, un fattore spesso citato da Powell. Durante l’estate si potrebbe assistere ad una riduzione di tale squilibrio, con aziende che riducono i posti di lavoro offerti in vista di un quadro macro di rallentamento marcato al confine con la recessione prospettica nel 2023 (come segnalato dall’inversione della curva dei tassi ad inizio aprile).

In sintesi:

- nei mesi estivi i fattori prima delineati potrebbero far riprendere il trend al ribasso in vista di ulteriori tagli del consenso dei margini aziendali e di livelli più equilibrati tra capitalizzazioni di mercato e liquidità in circolazione, calante per effetto del QT/stop QE.

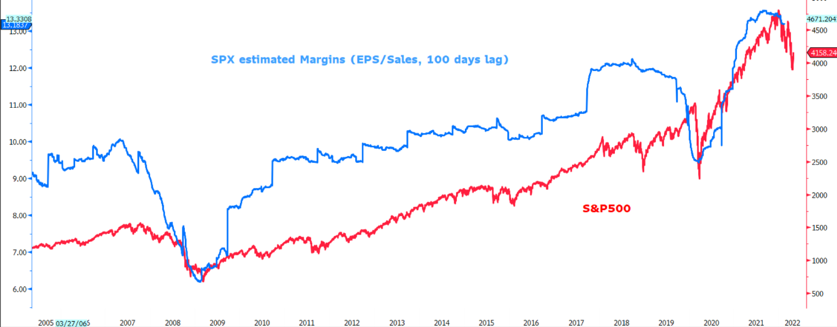

- I tagli dei margini aziendali storicamente arrivano con circa 100 gg lavorativi in ritardo rispetto all’andamento delle quotazioni. A sua volta, il raggiungimento di livelli stimati di margini significativamente più bassi rispetto a quelli attuali, potrebbe rappresentare un buon indicatore del possibile livello minimo di approdo degli indici azionari.

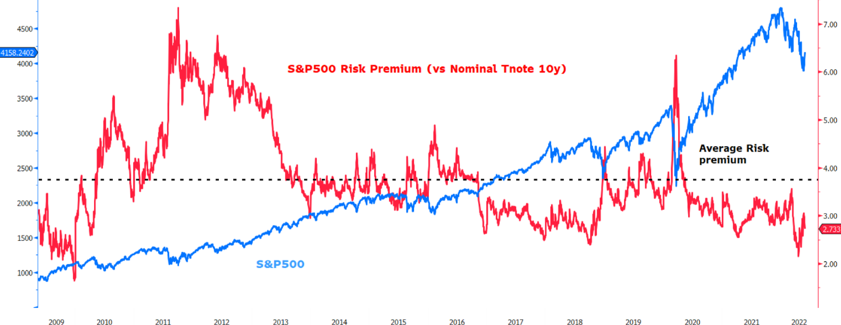

Tutti questi fattori potrebbero contribuire a far convergere il premio al rischio verso livelli più in linea con le medie storiche di lungo termine.

- La contribuzione potrebbe arrivare in parte dalla revisione al rialzo dell’earning yield (per effetto sia delle revisioni peggiorative degli earnings sia del calo dei prezzi) ed in parte dal calo contestuale dei tassi a lungo termine nominali.

OPERATIVAMENTE

Giugno potrebbe offrire performance mediamente positive con eventuali turbolenze intorno alla metà del mese, in corrispondenza delle riunioni BCE e Fed. La parte più “soleggiata” potrebbe arrivare nella seconda quindicina per effetto del supporto dei corposi ribilanciamenti di fine trimestre/semestre.

In questo contesto il growth potrebbe mediamente sovraperformare il value.

Come indicatori utili per individuare i punti di ingresso sono sempre importanti i financial conditions index, oltre che ratios mutuate dal mondo opzioni come ad esempio il rapporto VIX/SKEW.

Luglio/agosto è il periodo in cui i fattori prima delineati (QT/stop QE, indicazioni aggiornate dalle trimestrali e rallentamento della dinamica del mercato del lavoro US) potrebbero far riprendere il trend calante delle Borse

Contestualmente si potrebbe assistere alla continuazione del calo dei tassi, soprattutto a breve termine in US, in vista di una percezione di più elevato rischio di recessione nel 2023, tale da costringere la Fed a fare retromarcia dopo la rapida fase di rialzo tassi e QT che potrebbe iniziare a concludersi intorno alle elezioni di medio termine di novembre, come in parte già scontato dal mercato obbligazionario.

Per individuare il potenziale punto di minimo dell’anno è importante monitorare il livello del premio al rischio raggiunto congiuntamente con altri due indicatori:

- il livello di revisioni peggiorative raggiunto sul fronte margini aziendali

- il rapporto market cap/indicatori di liquidità.