La tempesta sui mercati finanziari globali sembra essersi calmata, almeno per il momento. Rimane, tuttavia, molta incertezza: non si intravede ancora una fine per la guerra in Iran; le navi nello Stretto di Hormuz sono ancora bloccate e i prezzi del petrolio salgono. Ma, fortunatamente, gli scenari peggiori in discussione alcune settimane fa non si sono concretizzati e un’analisi odierna dei rischi indica un clima per gli investimenti più favorevole. Questa distensione permette agli investitori di concentrarsi nuovamente sui fondamentali, ancora positivi: ampia liquidità globale, forte slancio degli utili societari, crescita economica stabile seppur non spettacolare, inflazione modesta (sebbene con rischi al rialzo) e valutazioni più interessanti di due mesi fa per molte asset class. Tutto ciò ci consente di adottare con maggiore tranquillità una posizione moderatamente favorevole al rischio, aumentando l’esposizione agli asset dei mercati emergenti, alle azioni statunitensi e ai settori industriali.

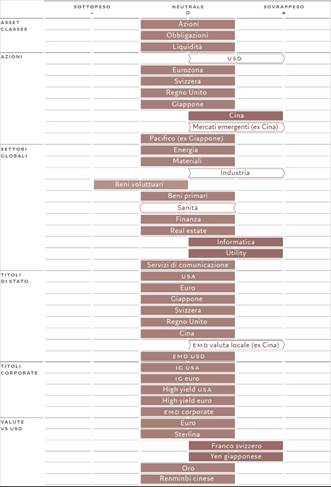

Tuttavia, la nostra allocazione del rischio rimane selettiva: evitiamo di fare affidamento su un singolo sviluppo macroeconomico o geopolitico. Pertanto manteniamo nel complesso un’allocazione neutrale tra azioni, obbligazioni e liquidità.

Fig. 1 – Griglia mensile dell’asset allocation

Maggio 2026

I nostri indicatori del ciclo economico supportano questa prospettiva, suggerendo un contesto macro globale moderatamente positivo nel suo complesso. Gli indicatori anticipatori da noi monitorati mostrano che l’attività economica rimane in ampia misura resiliente nella maggior parte delle economie sviluppate e in gran parte dell’Asia, e che sinora lo shock energetico si è riflesso solo limitatamente al di fuori dei sondaggi e degli indicatori dei prezzi. Il nostro scenario di base rimane una crescita dell’economia globale del 2,8% per quest’anno, leggermente al di sopra del potenziale, con un’inflazione media intorno al 3%.

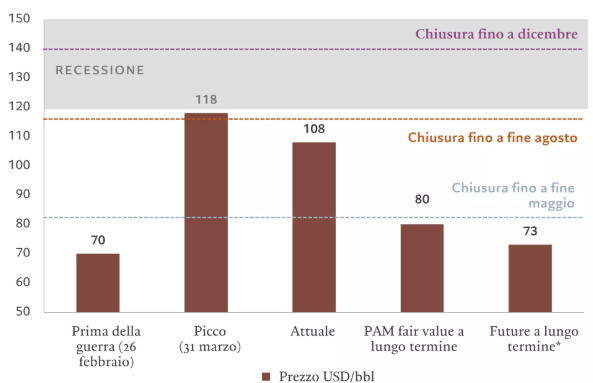

Tuttavia, i rischi si orientano verso un indebolimento della crescita e un aumento delle pressioni sui prezzi. In effetti, un prolungamento della chiusura dello Stretto di Hormuz fino all’estate potrebbe scatenare un lieve periodo di recessione in Europa e in alcune economie emergenti, e potenzialmente anche negli Stati Uniti. La chiusura di questa rotta commerciale fa oscillare i prezzi del petrolio intorno ai 110-120 dollari al barile, rispetto ai livelli pre-guerra intorno ai 70 dollari, e al fair value di lungo termine, prossimo agli 80 dollari nel nostro modello (Fig. 2).

L’aumento dei prezzi del petrolio crea vincitori e vinti. Le economie emergenti stanno tenendo relativamente bene. Ne beneficiano in modo chiaro gli esportatori di energia, ma anche altri Paesi si trovano in una posizione più forte rispetto agli shock precedenti: è il riflesso di una migliore crescita economica, una minore vulnerabilità esterna e maggiori margini di manovra sui tassi.

Negli Stati Uniti la situazione è più equilibrata. Il consumatore statunitense è probabilmente più fragile di quanto suggerito dai dati sulla crescita: i dati sui consumi sono già deboli, la crescita del reddito disponibile è rallentata notevolmente, la fiducia dei consumatori è vicina ai minimi storici e si prevede che l’aumento dei prezzi del petrolio comprimerà ulteriormente i redditi reali. Tuttavia, i produttori di petrolio del Paese ne trarranno forti extraprofitti, in grado di compensare l’impatto complessivo sull’economia.

In Europa, invece, lo shock petrolifero è chiaramente negativo, facendo svanire le aspettative di ripresa e incombere la minaccia di una stagflazione. Abbiamo abbassato la nostra previsione di crescita dell’eurozona per quest’anno allo 0,9% (dall’1,3% di due mesi fa) e alzato al 2,7% quella per l’inflazione (dal 2,0%).

Fig. 2 – Incertezza petrolifera

Scenari per il prezzo del petrolio Brent in base alla durata della chiusura dello Stretto di Hormuz, USD/barile

Fair value PAM basato su un aumento stimato di 15 dollari del prezzo minimo del petrolio greggio (rispetto al periodo pre-guerra) a causa della riduzione delle scorte e della maggiore limitatezza del rapporto tra domanda e offerta. Soglia del periodo di recessione basata su una deviazione del 50% rispetto all’andamento del prezzo reale del petrolio. Dati al 28/04/2026.

* Contratto a termine a 36 mesi.

I nostri indicatori di liquidità offrono un certo margine agli asset più rischiosi e supportano la nostra decisione di aumentare l’esposizione ad alcuni mercati azionari. La poca chiarezza sulla durata dello shock inflazionistico e sui margini di intervento dei governi nel mitigare gli effetti dell’aumento dei costi energetici spinge le banche centrali a dichiarare la propria disponibilità ad inasprire la politica monetaria, sebbene non abbiano particolare fretta. La liquidità globale è in crescita di circa il 7,4%, un punto percentuale al di sopra del trend storico, sostenendo così le valutazioni.

La Federal Reserve ha smesso di tagliare i tassi d’interesse (e per quest’anno non prevediamo ulteriori movimenti), ma la liquidità del settore privato rimane ampia nonostante le recenti turbolenze. Riteniamo che ciò sia dovuto al fatto che i principali debitori dell’economia statunitense (il governo, le aziende correlate all’IA e i consumatori più ricchi) non sono particolarmente sensibili alle variazioni dei tassi d’interesse. Inoltre, gli ultimi report sugli utili societari confermano che i bilanci delle banche sono in buona salute e ben isolati dalle turbolenze nelle aree più deboli del mercato del credito.

Anche gli indicatori di valutazione giustificano l’assunzione di ulteriori rischi. Nonostante un forte rimbalzo dei mercati azionari, le valutazioni non appaiono eccessivamente elevate. Le azioni globali sono negoziate con un rapporto prezzo/utili a 12 mesi di circa il 10% inferiore al picco di ottobre 2025, mentre i rendimenti dei titoli di Stato sono saliti in media di circa 40 punti base nello stesso periodo.

La dinamica degli utili societari rimane favorevole. La stagione delle trimestrali è stata solida, in particolare negli Stati Uniti; alla ripresa della crescita degli utili hanno contribuito per lo più i settori tecnologico, finanziario e materiali.

Anche gli indicatori tecnici indicano che l’umore è migliorato rispetto a un mese fa. Il sentiment degli investitori retail e istituzionali è ritornato saldamente in territorio rialzista. Ma anche qui, non ci sono segni di eccessiva esuberanza: la leva netta è inferiore alla media e gli investitori prestano grande attenzione alla volatilità, come dimostrato dalle dinamiche delle opzioni.

In questo contesto, la nostra convinzione è che i mercati azionari offrano ancora opportunità selettive per gli investitori disposti a distinguere tra aree di forza strutturale e segmenti più vulnerabili al ciclo. La solidità degli utili, la liquidità abbondante e il momentum dell’intelligenza artificiale rappresentano un ancoraggio importante in una fase ancora caratterizzata da elevata incertezza geopolitica. Continuiamo a monitorare l’evoluzione del conflitto e le sue ricadute macroeconomiche, pronti ad adeguare il posizionamento qualora il quadro dovesse mutare in modo significativo.

PANORAMICA DEI MERCATI GLOBALI: L’OTTIMISMO PER L’IA ALIMENTA UN FORTE RALLY

Le azioni mondiali sono salite di quasi il 10% in aprile in valuta locale, registrando uno dei loro guadagni mensili più forti dalla fine del 2020. Il crescente ottimismo in merito alla fine delle ostilità in Medio Oriente e i solidi utili delle grandi aziende tecnologiche statunitensi hanno aiutato le azioni a rimbalzare dal sell-off di marzo. I titoli dei servizi IT e di comunicazione hanno guidato questa crescita con guadagni rispettivi di quasi il 20% e il 15%, dopo che i loro ultimi report sugli utili avevano indicato che l’importante spesa per i data center e le infrastrutture digitali legati all’IA stava iniziando a dare i suoi frutti. I settori industriali sono cresciuti di quasi il 9%, sostenuti dal miglioramento delle tendenze manifatturiere e dalle mosse degli Stati Uniti e di altre importanti economie volte a rimpatriare la loro base produttiva. I settori più difensivi, come l’energia e la sanità, hanno chiuso il mese in rosso.

I titoli dei mercati emergenti hanno registrato le migliori performance. Le azioni asiatiche sono salite del 16%, poiché la regione, che ospita alcuni dei maggiori produttori di chip al mondo, ha beneficiato della rinnovata attività commerciale legata all’IA. Le obbligazioni hanno chiuso il mese per lo più in territorio invariato.

Le obbligazioni sovrane dei mercati sviluppati sono calate, in quanto l’aumento dell’inflazione a seguito della guerra in Iran ha destato preoccupazioni su eventuali risposte restrittive delle principali banche centrali. I mercati si aspettano ora che le quattro principali banche centrali sviluppate del mondo aumenteranno i tassi quest’anno. I titoli di Stato giapponesi hanno perso quasi l’1% poiché l’aumento dei prezzi del petrolio ha fatto crescere i timori inflazionistici, portando il rendimento dei JGB benchmark al di sopra del 2,5% per la prima volta dal 1997.

Per contro, le obbligazioni dei mercati emergenti sono salite ampiamente, grazie all’indebolimento del dollaro, alla robusta crescita nelle economie in via di sviluppo e al miglioramento della propensione al rischio degli investitori. Nel credito, sia le obbligazioni societarie dei mercati emergenti che le obbligazioni high yield hanno generato rendimenti positivi, sostenute dal miglioramento del sentiment verso il rischio e dalla domanda costante di asset ad alto rendimento.

Infine, nei mercati valutari, le monete legate alle materie prime hanno registrato un rally generalizzato; i guadagni maggiori sono stati registrati da rublo russo, real brasiliano e dollaro australiano. Il dollaro ha ripreso a scendere (quasi il 2% in meno) in aggiunta al calo di quasi il 10% del 2025. In sintesi, il reddito fisso offre oggi un panorama più articolato di quanto la volatilità recente possa suggerire. Le obbligazioni dei mercati sviluppati restano sotto pressione, schiacciate tra spinte inflazionistiche e rischi di rallentamento, mentre il debito emergente in valuta locale si conferma la scelta più interessante per chi cerca rendimento reale e potenziale di apprezzamento valutario. In un ambiente ancora incerto, la selettività rimane fondamentale per navigare al meglio i mercati globali nei prossimi mesi.