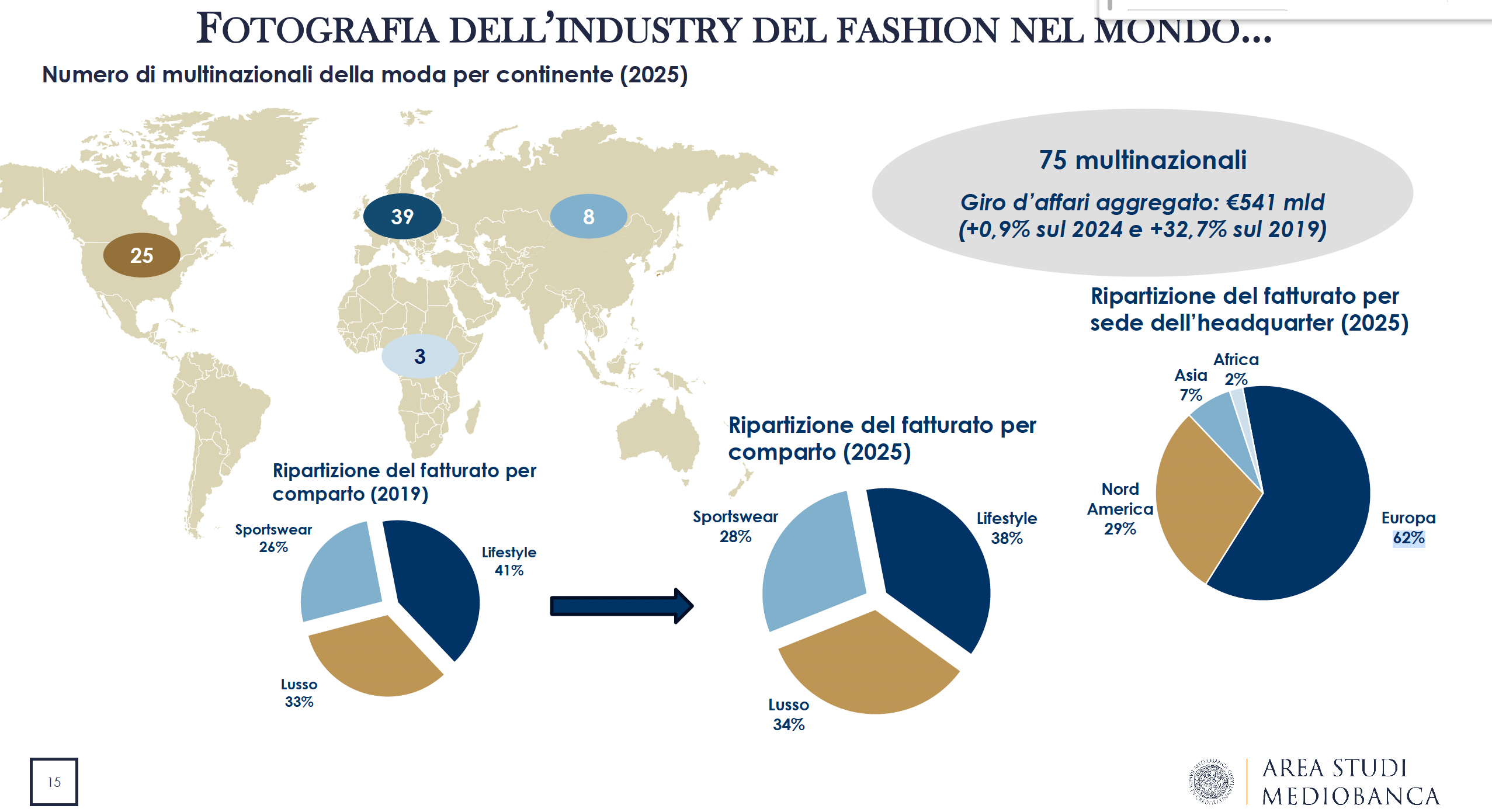

La moda globale rallenta, ma non arretra. Dopo il rimbalzo poderoso seguito alla pandemia, il 2025 segna una linea di confine: la crescita non scompare, ma cambia passo. I numeri lo dicono con chiarezza. Secondo il report dell’area studi Mediobanca sul sistema moda mondiale, che analizza 75 grandi multinazionali con ricavi superiori al miliardo di euro, il giro d’affari complessivo raggiunge i 541 miliardi, in aumento di appena lo 0,9% rispetto al 2024, ma comunque superiore del 32,7% rispetto ai livelli pre-pandemici.

Il perimetro dell’analisi è selettivo e racconta molto del senso del report. Mediobanca guarda ai grandi gruppi globali della moda in senso stretto, suddivisi tra lusso, lifestyle e sportswear, escludendo sia comparti contigui come gioielleria e occhialeria, sia i produttori conto terzi asiatici e i retailer multi-brand. Restano fuori anche player difficili da confrontare come Shein, caratterizzati da modelli ultra fast fashion digitali e da una minore trasparenza dei dati rispetto ai grandi gruppi quotati, e gruppi non quotati privi di dati completi. Dentro, invece, ci sono i nomi che definiscono davvero gli equilibri del settore: LVMH, Inditex, Nike, Adidas, H&M, Fast Retailing.

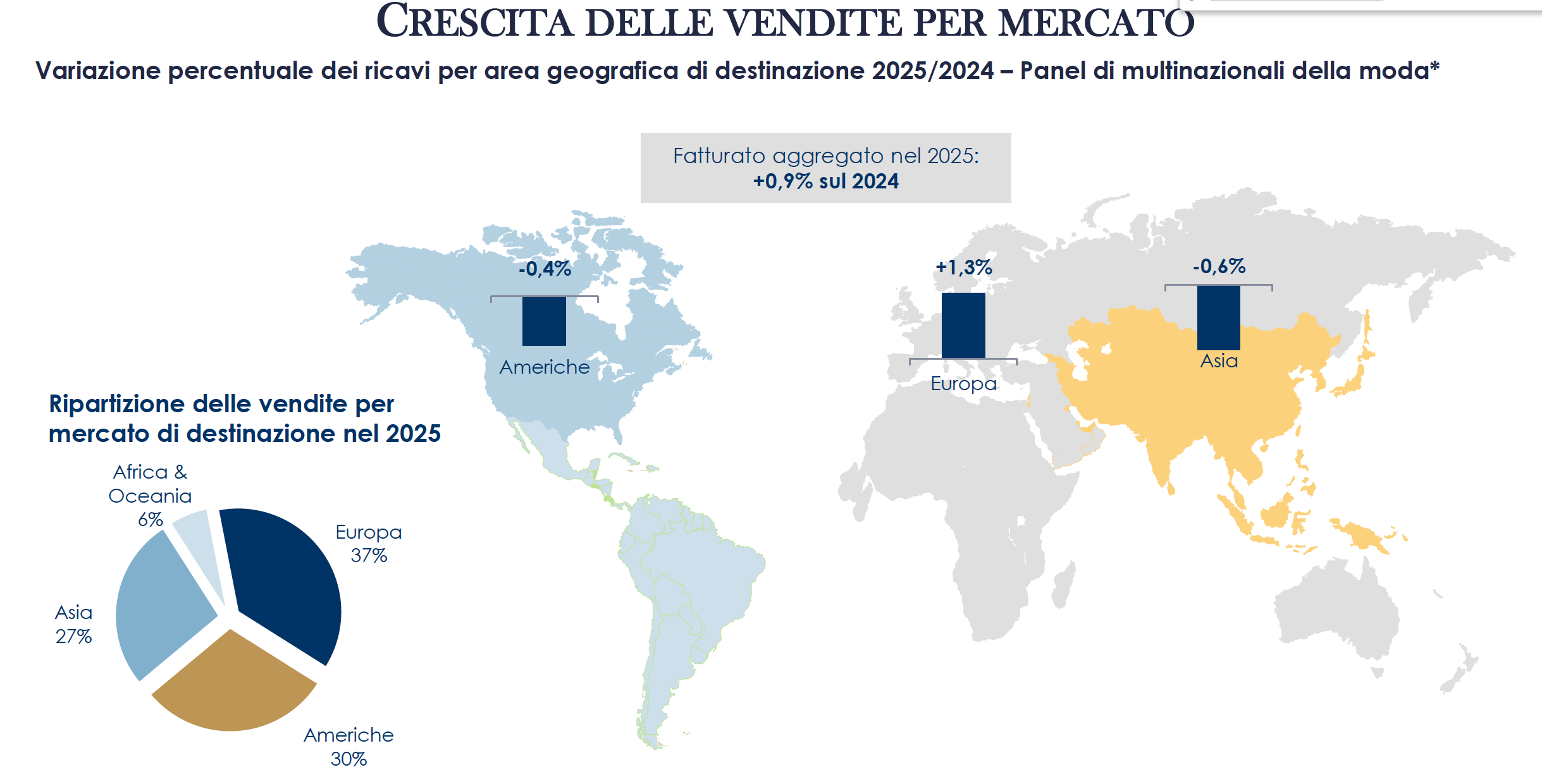

Fotografia dell’industria della moda nel mondo

Fonte: Area studi Mediobanca

DOPO IL BOOM, LA REALTÀ

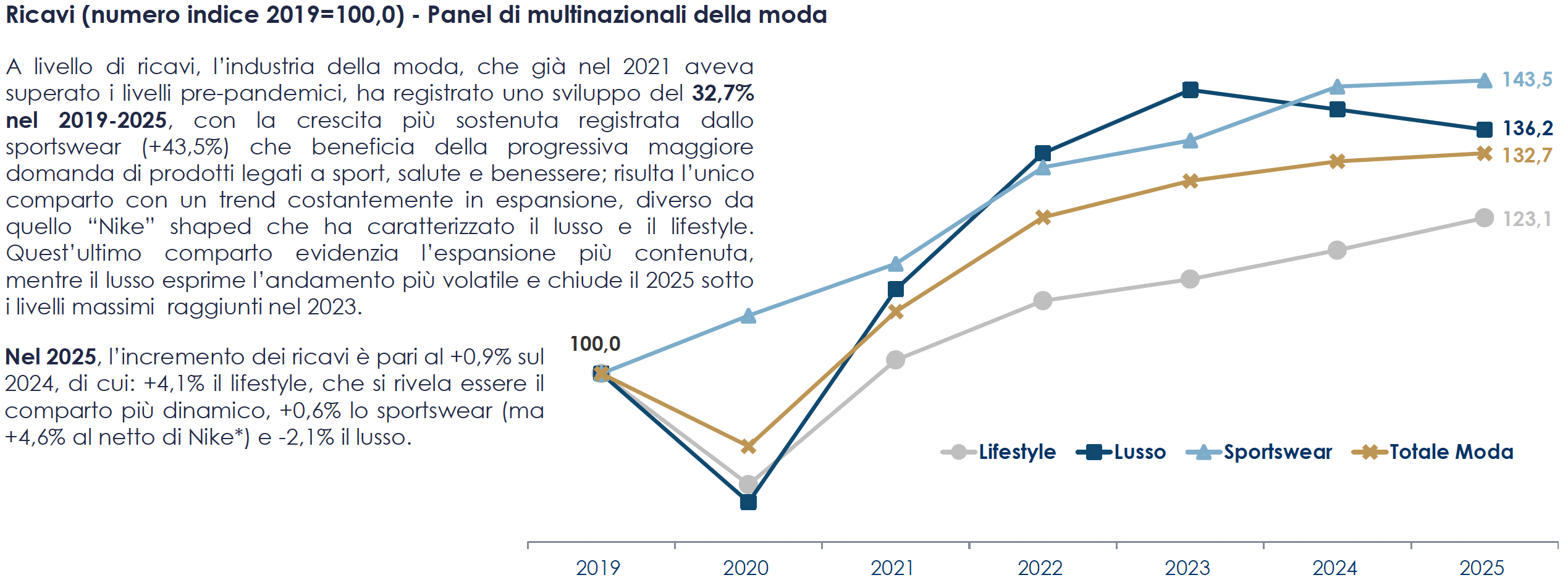

Il biennio post-Covid aveva dato l’impressione di un settore in espansione permanente. I grandi gruppi del lusso, da LVMH a Hermès, avevano raggiunto livelli record, mentre player come Zara (Inditex) e Nike beneficiavano di una domanda trasversale e globale. Tra il 2019 e il 2025, del resto, il sistema moda è cresciuto complessivamente del 32,7%, recuperando e superando ampiamente i livelli pre-pandemici.

Ma quel ciclo si è esaurito. Già nel 2024 la crescita aveva iniziato a rallentare, fino ad arrivare al +0,9% del 2025, un dato che segna chiaramente il cambio di fase. Non si può parlare tanto di crisi, quanto di normalizzazione.

Il rallentamento è visibile anche nella dinamica dei singoli comparti. Il lusso, dopo aver trainato il recupero post-pandemico, registra nel 2025 una contrazione del 2,1%, mentre lo sportswear cresce appena dello 0,6% e il lifestyle si conferma il segmento più dinamico nel breve periodo con un +4,1%. Segnali diversi, ma che convergono nella stessa direzione: la domanda non è più uniforme.

Il consumatore torna a essere più selettivo, meno disposto a spendere in modo impulsivo. Abbigliamento e calzature risultano più esposti al contesto macroeconomico, mentre alcune categorie del lusso – come borse iconiche e accessori – mantengono una maggiore tenuta.

IL PREZZO NON BASTA PIÙ

Per diversi anni, la leva del prezzo ha funzionato quasi senza attriti. I grandi marchi del lusso hanno aumentato i listini in modo sistematico, sostenendo ricavi e margini. Hermès, che nel 2025 registra una redditività operativa del 41,1%, o Moncler, al 29,2%, sono esempi evidenti di questa dinamica. Allo stesso tempo, gruppi come LVMH – leader globale con 80,8 miliardi di euro di fatturato – hanno costruito gran parte della crescita recente anche sulla capacità di difendere e alzare i prezzi.

Quel modello oggi mostra i suoi limiti. Secondo lo studio Mediobanca, l’ampio ricorso alla leva del prezzo ha generato una progressiva disaffezione, soprattutto tra i clienti aspirazionali. Una parte della domanda si è ritirata, mettendo sotto pressione i volumi.

I numeri confermano il cambio di fase. Nel 2025 il comparto del lusso registra una contrazione del 2,1% rispetto all’anno precedente, dopo anni di crescita sostenuta, mentre il segmento lifestyle cresce del 4,1%, intercettando una domanda più sensibile al prezzo. Segno che la disponibilità a pagare non è più senza limiti.

Il fenomeno emerge anche nei singoli player. Se da un lato i grandi gruppi del lusso mantengono livelli di redditività elevati, dall’altro emergono segnali di rallentamento proprio nei segmenti più esposti alla clientela aspirazionale. Al contrario, operatori della fascia accessibile e premium, come Inditex (39,9 miliardi di ricavi) o H&M (21,1 miliardi), mostrano una maggiore resilienza sul fronte dei volumi.

Il punto non è tanto abbassare i prezzi, ma renderli credibili. Il mercato chiede coerenza tra prezzo e valore percepito. Non è un caso che gruppi come Prada, salita a 5,7 miliardi di ricavi e in forte recupero rispetto al 2019, stiano puntando sempre più su posizionamento e distintività.

MARGINI SOTTO PRESSIONE

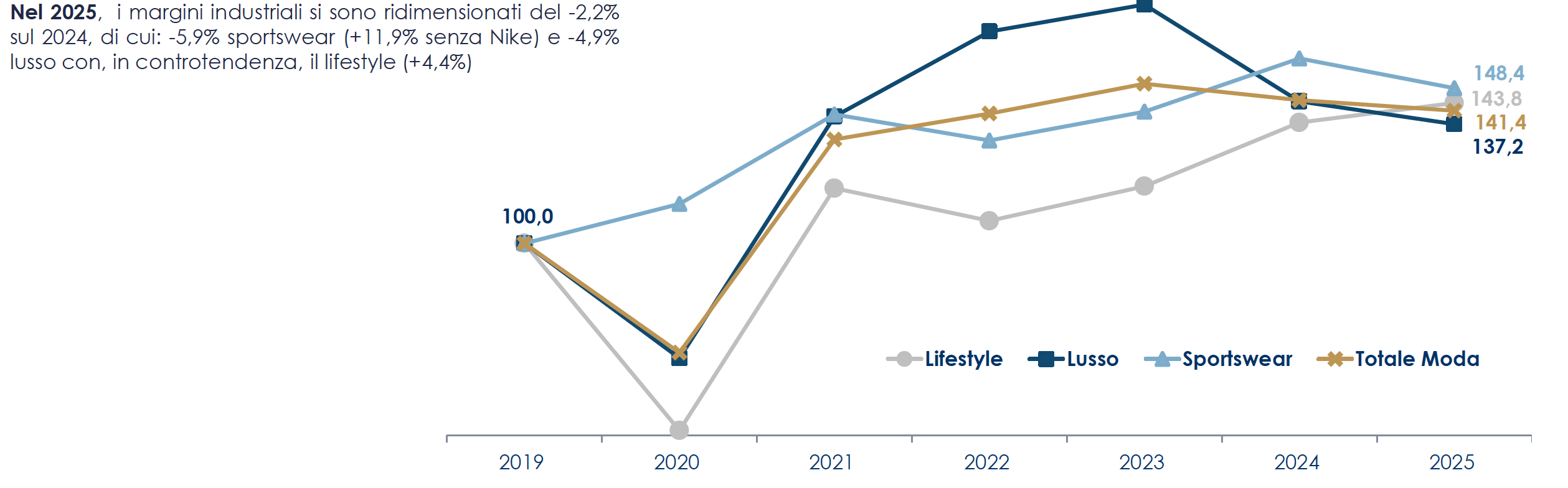

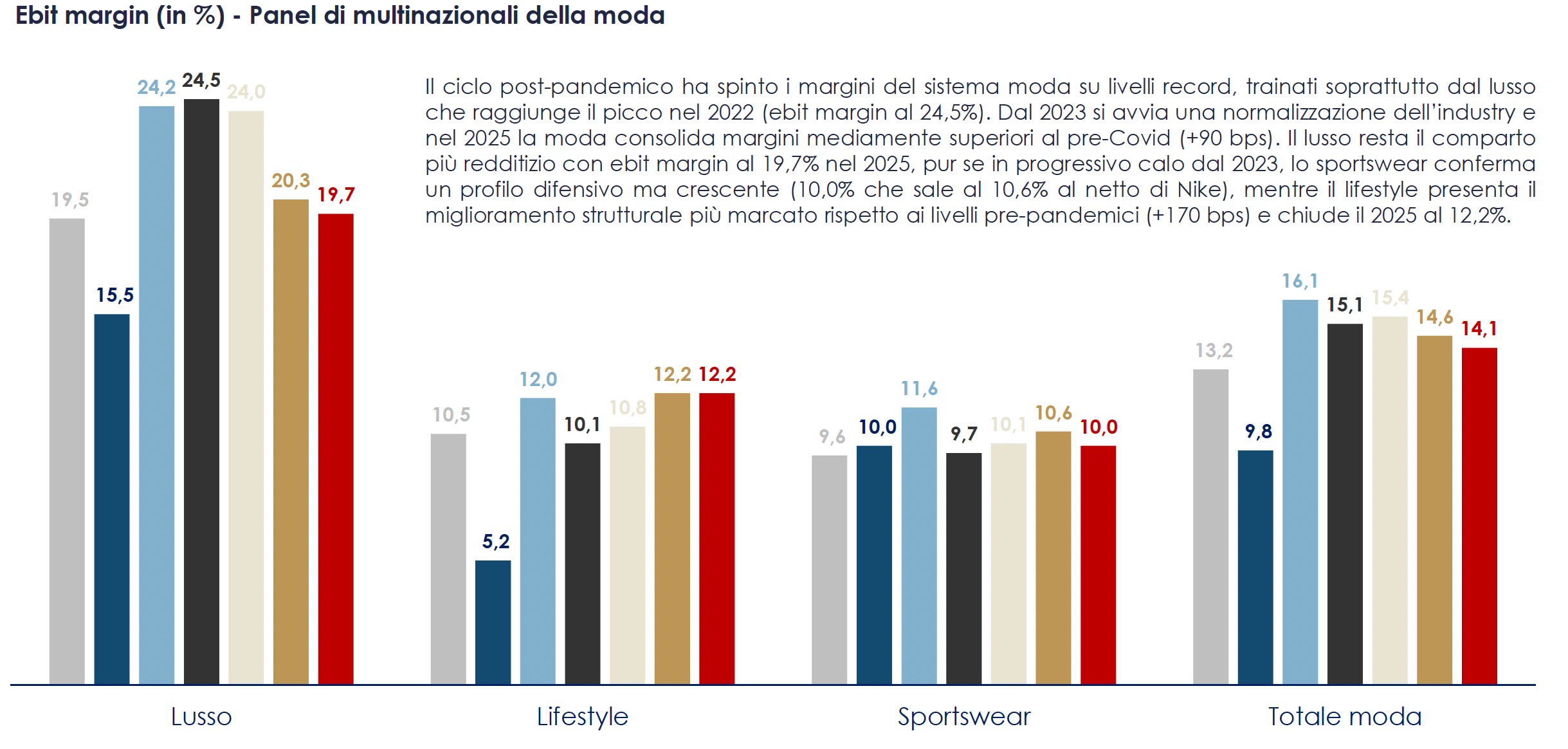

Il rallentamento della domanda si combina con un aumento dei costi. Il risultato è una compressione dei margini che segna la fine del ciclo espansivo. Nel 2025 i margini industriali si riducono del 2,2% rispetto al 2024 e del 5,6% rispetto al 2023.

Le cause sono note, ma è la loro combinazione a fare la differenza. I dazi incidono sempre di più, i costi logistici aumentano per effetto delle tensioni geopolitiche e la capacità di trasferire questi costi sui prezzi si riduce. Il risultato è una pressione diffusa sulla redditività operativa.

Eppure, il settore resta sopra i livelli pre-Covid. Il margine operativo medio è al 14,1%, con il lusso al 19,7%, il lifestyle al 12,2% e lo sportswear al 10%.

Margini industriali e redditività

Fonte: Area studi Mediobanca

CHI TIRA DAVVERO IL SETTORE

Se c’è un vincitore netto nel lungo periodo, è lo sportswear. Tra il 2019 e il 2025 cresce del 43,5%, confermandosi il motore del sistema moda globale. Brand come Nike e Adidas restano centrali: la prima con 39,4 miliardi di euro di ricavi nel 2025, la seconda con 24,8 miliardi, anche se proprio Nike ha attraversato una fase di difficoltà con un calo del fatturato del 9,8%.

Ma il dato più interessante arriva dai nuovi player. La svizzera On Holding è il caso più emblematico: ricavi cresciuti di 11,3 volte dal 2019 e +30% solo nel 2025. Accanto a lei, Crocs (3,3 volte) e Birkenstock (2,9 volte) mostrano come l’innovazione di prodotto possa creare nuove traiettorie di crescita.

Il quadro è però meno lineare nel breve periodo. Lo sportswear cresce solo dello 0,6% nel 2025, ma senza il crollo di Nike (-9,8%) avrebbe registrato un +4,6%. Segno che il settore resta solido, ma non immune da cicli e difficoltà.

Progressione dei ricavi per segmento

Fonte: Area studi Mediobanca

UN RALLENTAMENTO GLOBALE

Dal punto di vista geografico, il rallentamento è diffuso. L’Europa cresce dell’1,3%, mentre Americhe e Asia segnano rispettivamente -0,4% e -0,6%. Non c’è più una locomotiva globale.

Eppure, l’Europa resta il centro del sistema. I gruppi europei generano il 62% del fatturato totale, contro il 29% dei nordamericani. E all’interno dell’Europa si conferma una geografia precisa: l’Italia è il paese con più aziende (14), ma è la Francia a dominare per fatturato, con il 39% del totale.

Il rallentamento è quindi globale, ma non uniforme. E soprattutto non cancella le gerarchie.

Vendite per area geografica

Fonte: Area studi Mediobanca

I GIGANTI RESTANO (MA CAMBIANO PASSO)

La classifica dei grandi gruppi cambia poco, ma racconta molto. LVMH resta al primo posto con 80,8 miliardi di ricavi, seguita da Inditex (39,9 miliardi), Nike (39,4), Adidas (24,8), H&M (21,1) e Fast Retailing (18,5).

Sono numeri che mostrano la doppia anima del settore: da un lato il lusso europeo, dall’altro i grandi player globali del fast fashion e dello sportswear. Ma anche questi giganti stanno cambiando passo.

Nike, ad esempio, paga il rallentamento del modello direct-to-consumer, mentre Inditex continua a crescere grazie a una gestione più flessibile della supply chain. Il lusso, invece, si scontra con il limite della leva prezzo.

DAL PRODOTTO AL CLIENTE

Uno dei cambiamenti più profondi riguarda il modello di business. La crescita non dipende più solo dal prodotto, ma dalla relazione con il cliente. Il quadro è chiaro: la crescita futura sarà trainata dalla capacità di rafforzare la desiderabilità e la relazione nel tempo, più che dall’espansione dei volumi. Non a caso, i primi dati del 2026 indicano ricavi mediamente allineati a quelli del 2025, segno di un settore che cresce sempre meno per quantità e sempre più per valore.

Questo implica un cambio di paradigma. Personalizzazione, fidelizzazione e servizi diventano centrali, anche perché la base clienti si amplia meno rispetto al passato. Un segnale indiretto arriva anche dal mercato del lavoro: tra il 2019 e il 2025 l’occupazione nel settore è cresciuta dell’8,3%, ma con dinamiche molto differenziate tra segmenti, a conferma di un modello che si sta riorganizzando.

Anche il retail evolve: nel 2025 i punti vendita crescono appena dell’1,2%, con il lusso in leggero calo (-0,3%) e lo sportswear in aumento (+7,2%). La distribuzione resta globale, ma con modelli diversi: i gruppi europei mantengono una presenza più bilanciata tra Europa e Asia, mentre quelli nordamericani restano più concentrati sul mercato domestico.

Il negozio non è più solo un luogo di vendita, ma uno spazio di esperienza.

UN SETTORE CHE DIVENTA ADULTO

Il sistema moda globale entra in una fase più matura. I numeri restano solidi: occupazione in crescita, con oltre 2,2 milioni di addetti, e una struttura patrimoniale più robusta, con capitale netto pari a 1,5 volte i debiti finanziari.

Ma le regole cambiano. La crescita è più lenta, i margini più sotto pressione, la competizione più intensa. Le leve facili non funzionano più.

Il 2025 segna quindi l’inizio di un nuovo ciclo. Non una crisi, ma una trasformazione. E in questo nuovo contesto, più che vendere di più, conta vendere meglio.