Tinaba è la banca che non è una banca, è l’esempio concreto di Fintech: zero commissioni, zero spese e operazioni semplici e veloci

Lo sportello di una banca a portata di smartphone. È questo quello che promette Tinaba, la startup lanciata da Sator, che potrebbe, prima o poi, mandare in pensione l’uso dei contanti. Una banca che non è un banca (Tinaba è acronimo di This is not a bank), una carta di credito che non è proprio una carta di credito, zero commissioni (anche per i commercianti). A raccontare il core business di Tinaba è stato Matteo Arpe, parlando delle nuove frontiere del Fintech, al Galileo Festival dell’Innovazione, e annunciando che la startup è pronta a scendere in campo.

Tinaba, una startup italiana

Tinaba è una start-up innovativa pronta ad approdare sul mercato dopo due anni e mezzo di progettazione e posseduta attualmente al 100% da Sator Private Equity Fund, il fondo promosso da Sator S.p.A, che co-investirà nella società direttamente. In questo 2016 La banca che non è una banca inizierà ad operare in Italia, per poi approdare anche nel Resto d’Europa e fuori i confini del vecchio continente.

La startup italiana opererà in connessione con un istituto bancario tradizionale: verrà stipulata un’alleanza in esclusiva con un singolo istituto di credito in ogni Paese.

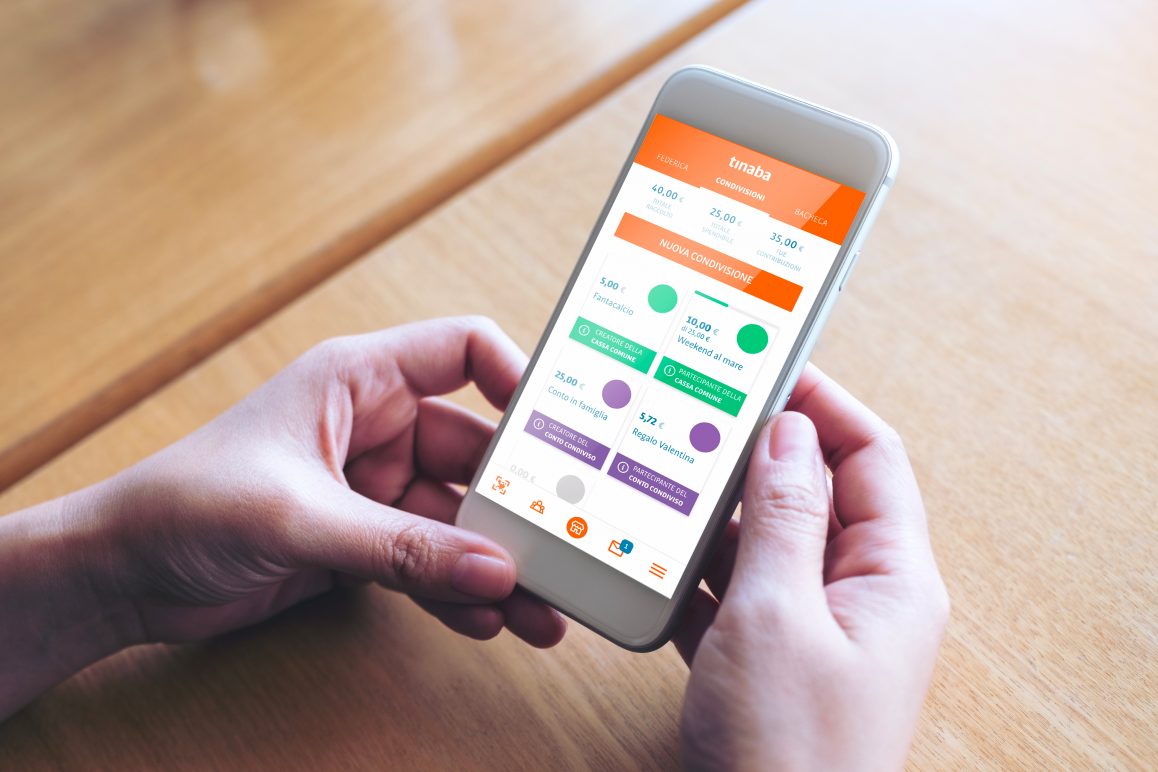

Alcuni servizi di Tinaba

La banca che non è una banca offrirà ai suoi clienti molteplici servizi. Sarà possibile effettuare pagamenti e micropagamenti in modo del tutto gratuito, usufruendo di funzioni innovative, quali cassa comune on-line e off-line, you&me o paga alla romana.

Tinaba promuove un sistema parallelo per i merchant, inclusi i piccoli e piccolissimi esercizi commerciali, completamente gratuito e in grado di favorirne lo sviluppo dell’attività, e offre attività di crowdfunding, adattabile ad ogni tipo di utilizzo (anche solidarietà). La logica social della piattaforma consente anche ai genitori di dare la paghetta ai propri figli o di condividerne i conti.

Fintech, la rivoluzione del settore finanziario

Tinaba è un chiaro esempio di Tecnologia applicata alla finanza. ‘Dai servizi di pagamento, al wealth management, dai prestiti peer-to-peer al crowdfunding, una nuova generazione di startup sta mirando al cuore del settore finanziario e a un bacino di ricavi che Goldman Sachs stima possa valere 4,7 miliardi di dollari” , si legge in un articolo del settimanale inglese The Economist.

Cos’è il Fintech?

Con il termine Fintech si intendevano, inizialmente, tutte le soluzioni informatiche applicate ai back office delle banche e delle istituzioni finanziarie. Oggi dare una definizione della Financial technology non è così semplice. Possiamo dire che il Fintech è un settore composto da società che usano la tecnologia per rendere i sistemi finanziari più efficienti.

Negli ultimi anni, il Fintech ha subito una grande accelerazione, le soluzione offerte sono davvero tante:

- Crowdfunding;

- Finanziamenti peer-to-peer;

- Asset management (gestione delle risorse di un’azienda o di un’istituzione ) con algoritmi;

- Gestione dei pagamenti;

- Credit-scoring (valutazione del rischio di credito);

- Raccolta dei dati;

- Cambi;

- Valute digitali

Fintech: crescita e punti di forza

Lo scorso anno è stato l’anno del Fintech. Per avere un’idea, basta pensare che la tecnofinanza registra una crescita del 300% annuo nel mondo, e del 400% in Europa. 800 milioni di dollari sono stati investiti, nel settore, solo nel Regno Unito.

Negli ultimi anni, come sottolinea il World Retail Banking Report (WRBR) 2016, il Fintech ha spostato la sua attenzione verso il cliente: questo rappresenta da una parte una minaccia per gli istituti bancari, che si dichiarano non adeguatamente pronti per gestire la cosa, dall’altra un grande punto di forza per la diffusione della Financial Technologies. C’è da dire che la Tecnofinanza facilita molto la vita ai suoi fruitori, per emplicità di fruizione (apprezzata dall’82% dei consumatori), per servizi veloci (81%) e per una user experience altamente perfomarmante (80%).

Le banche si accorgono del pericolo?

Ancora no. Nonostante la Fintech rappresenti un serio pericolo per la solidità delle banche (le sue applicazioni sono infinite), molti sono ancora gli istituti che, a detta del World Retail Banking Report (WRBR) 2016, sembrano non accorgersi della potenziale rottura in atto, visto che soltanto il 36% degli addetti ai lavori ammette che le FinTech siano effettivamente più rapide, mentre il 40% concorda sulla validità della user experience.