Cosa succede sul dossier Ita-Lufthansa?

Per cercare di fare piena luce sul perché la Commissione antitrust di Bruxelles sta nicchiando per dare il via libera alle nozze tra Ita e Lufthansa, occorre un’analisi sui voli e sulla penetrazione di mercato delle varie compagnie aere in ambito europeo, in particolare sui tre principali gruppi in Europa che racchiudono alcune delle più importanti compagnie aeree full service carrier.

L’analisi è stata condotta utilizzando principalmente, i dati di Eurocontrol, in particolare sul numero dei voli giornalieri che vengono registrati dal gestore europeo, divisi poi per gruppo societario di appartenenza, prendendo in esame come “gruppo” solo quelle entità che superano il 20% di capitale posseduto di altre compagnie aere, limite imposto dalla Commissione europea per considerare un altro soggetto dipendente dal primo, e i dati delle flotte di aeroplani delle rispettive compagnie aeree.

L’intento è quello di fornire una panoramica del mercato europeo del trasporto aereo per comprenderne gli equilibri.

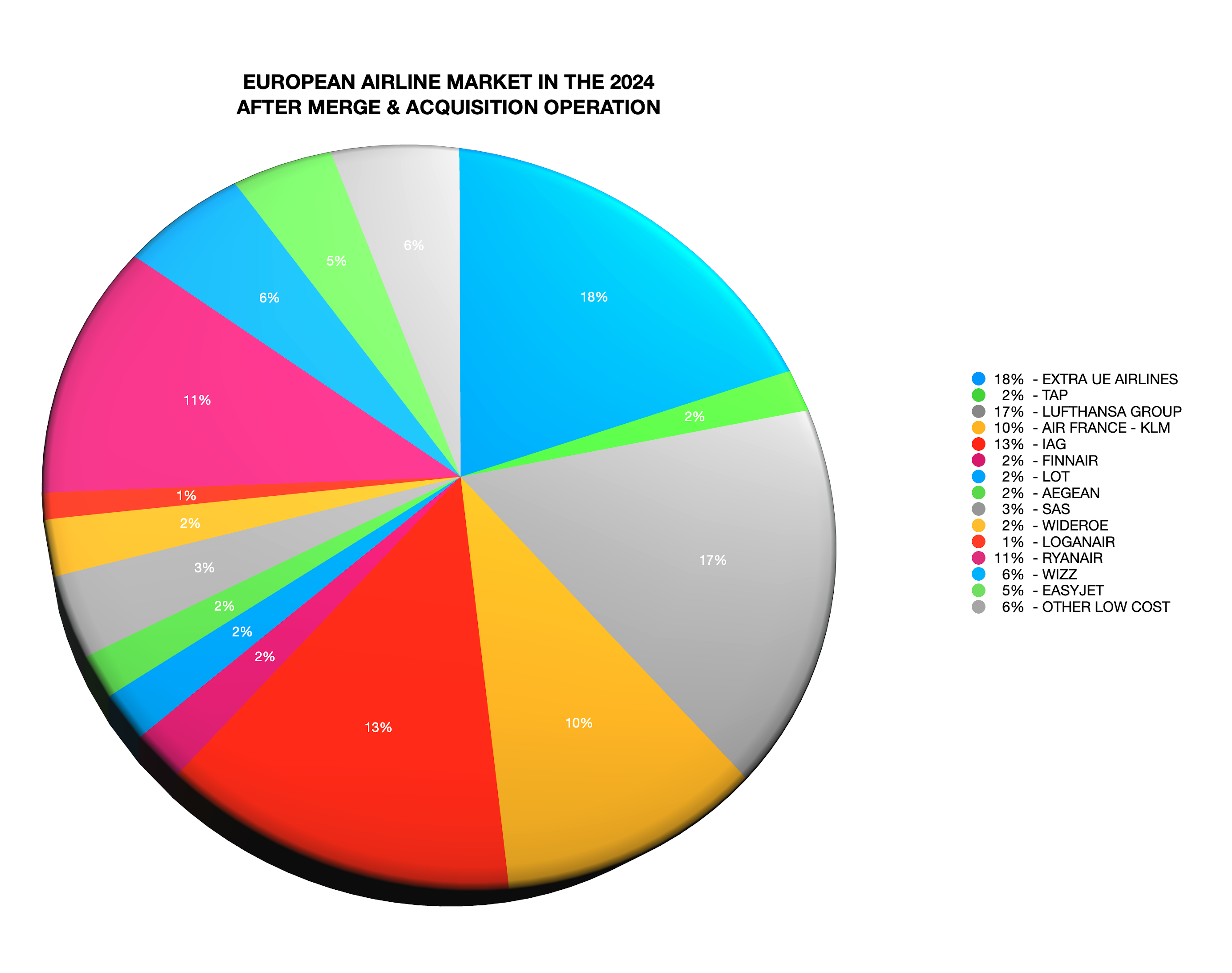

Nella galassia dei voli europei il primo posto va ad appannaggio di un nutrito gruppo di compagnie aeree Extra-Ue, e cioè: United Airlines, Air Algerie, Air Serbia, Emirates, Qatar Airways, Royal Air Maroc, Turkish Airlines, TUI Group e Pegasus, che insieme coprono il 18% di tutti i voli europei giornalieri.

Immediatamente dopo, con una quota di penetrazione del 15%, troviamo il Gruppo Lufthansa che con una media di 2.288 voli al giorno si posiziona al 2° posto della classifica. Al terzo posto troviamo il Gruppo IAG con 1.927 voli e una quota di mercato del 13%. Il Gruppo Air France-KLM si posiziona al 5° posto con un 10% di mercato e una media 1.581 voli giornalieri. La prima delle low cost è RyanAir che si prende il 4° posto e l’11% del mercato europeo con una media di 1.682 voli giornalieri. Seguono poi al 6° posto WIZZ con il 6% di mercato e una media di 847 voli giornalieri, e all’8° posto troviamo Easyjet con il 4% di penetrazione e una media di 689 voli giornalieri. Le restanti low cost, tutte insieme, vanno a prendersi un 6% della torta, piazzandosi così al fianco di WIZZ.

L’analisi diventa ancora più interessante quando andiamo a valutare i gruppi del mercato del trasporto aereo in Europa, quindi il Gruppo Lufthansa, il Gruppo IAG e il Gruppo Air France-KLM.

L’analisi fa emergere una situazione più complessa del previsto, perché potrebbe mettere in seria difficoltà proprio il gruppo che fa capo alla compagnia aerea francese e cioè Air France-KLM.

Attualmente il Gruppo AF-KL insieme ai voli di Air Europa può contare su un numero medio di voli giornalieri pari a 1.755, che corrisponde ad una quota di penetrazione del 28% rispetto al totale dei tre gruppi messi assieme.

Il Gruppo Lufthansa invece detiene una quota di mercato del 36%, e come già illustrato, più di 2.280 voli media/giorno, mentre il Gruppo IAG che fa capo a British Airways, e che ha sede a Madrid, ha una quota di mercato del 30%, con una media di più 1.920 voli.

Andando successivamente a simulare uno scenario post-acquisizioni ed ipotizzando che Air Europa passi sotto il cappello di IAG, e che Ita vada sotto le gonne di Lufthansa, ecco che la situazione per Air France peggiora e non di poco. Infatti con questi passaggi di mano, Air France ritornerebbe ai suoi iniziali 1.580 voli giornalieri, registrando una quota di mercato del 25% rispetto al 28% iniziale, e contro il 42 % di Lufthansa (+6%) che salirebbe a più di 2.640 voli al giorno. Non si scosterebbe di molto il Gruppo IAG, che per effetto dell’acquisizione di Air Europa, salirebbe così al 30% con una media di 1.927 voli al giorno.

Analizzando anche le flotte di gruppo, sempre nello scenario post acquisizioni, possiamo notare che la flotta aerea più numerosa sarebbe quella del Gruppo IAG con 662 aeromobili e una quota di mercato del 45%. Air France-KLM invece andrebbero a registrare “solo” 424 aeromobili, generando una quota di mercato del 17% rispetto alle concorrenti, mentre il Gruppo Lufthansa, acquisendo Ita, andrebbe a totalizzare una flotta complessiva di 560 aeromobili con una percentuale del 38% del mercato.

Da questa analisi emergono dei dati dai quali è facile intuire che i francesi stiano valutando di ampliare sempre più il loro mercato di riferimento e l’operazione di acquisizione del 19,9% del gruppo SAS, aggiunge al gruppo d’oltralpe, quasi 500 voli al giorno e che portano AF-KL a superare di poco il gruppo IAG nel totale dei voli giornalieri. Ma per la Commissione europea essendo la quota di partecipazione di AF in SAS inferiore al 20% non concorre a fare gruppo, pertanto sulla carta è come se in realtà non esistesse proprio.

Ma ad impensierire AF-KL non è IAG, che ha un mercato del tutto diverso da quello di Air France, il vero concorrente dei francesi è Lufthansa, che in special modo sui voli di lungo raggio, vera cassaforte di tutte le compagnie aeree, farebbe da padrona. L’acquisizione di SAS da parte dei francesi, infatti, porta poco traffico intercontinentale. La flotta di lungo raggio di SAS è composta da 12 aeroplani contro i 20 aeroplani di Ita che andranno ad appannaggio di Lufthansa, portandosi via tutto quel traffico passeggeri e merci all’alleanza Sky Team, a favore di Lufthansa e quindi anche di Star Alliance. Le stime indicano che con l’ingresso di Ita nel gruppo Lufthansa, e Air Europa che passerà a IAG, il giro d’affari potenziale sui voli intercontinentali che verrà sottratto al sistema dell’alleanza di Sky Team che fa capo a Delta e Air France, dovrebbe aggirarsi attorno ai 2,8 miliardi di euro, tale da destare forti preoccupazioni nel management di AF-KL.

Se Ita oggi da sola conta poco, nell’ambito di una alleanza forte come quella di Lufthansa, potrebbe invece fare la differenza in alcuni mercati globali, proprio grazie al know-how dei tedeschi e alla forza di distribuzione del sistema di alleanze. Potenzialmente quindi il valore di acquisizione di Ita rispetto a quello di SAS, tralasciando i valori economici, potrebbe essere notevolmente superiore alle aspettative ma ciò non significa che Lufthansa stia agendo in difformità delle regole dell’antitrust, anzi paradossalmente è stata proprio Air France che si è lasciata sfuggire di mano Ita, quando all’epoca del Governo Draghi, avrebbe avuto la possibilità di chiudere positivamente a proprio favore il dossier Ita.

Arrivati a questo punto l’acquisizione di TAP diventerà essenziale per gli equilibri tra i vari gruppi e quindi sarà interessante capire chi dei tre gruppi ne uscirà vincitore.

Ecco quindi spiegato perché i “cugini” francesi stanno facendo di tutto per far saltare le nozze tra Ita e Lufthansa così come, vorrebbero mandare a monte anche l’acquisizione di Air Europa con il Gruppo IAG.

È facile intuire come in questo scenario la Commissione Ue, che è detentrice di poteri forti e di intrecci politici, si sia trovata in estrema difficoltà nel dare il via libera ad una fusione che metterebbe per la prima volta i francesi in un angolo, nell’ambito delle attività aeronautiche europee. Non solo qualche tempo fa la stessa Commissione in via riservata avrebbe “suggerito” al Governo e a Lufthansa di modificare l’operazione di partecipazione del colosso tedesco in Ita acquisendo solo il 19,9 % di Ita e non più il 41%. Di fatto un’operazione molto simile a quella chiusa da Air France con SAS poco tempo fa, e che consentirebbe di chiudere la partita senza che la Commissione si debba esprimere sulle nozze.

Ma su questo punto sia gli italiani che i tedeschi sono stati irremovibili e hanno declinato la proposta. In ultimo il ministro dell’Economia, Giancarlo Giorgetti, che notoriamente è filo-tedesco ed ha fortemente premuto per chiudere l’operazione con Lufthansa, dopo le recenti informazioni arrivate da Bruxelles, sarebbe alquanto preoccupato, in quanto lo slittamento dei tempi andrebbe a complicare tutta l’operazione. La sensazione che emerge chiaramente dagli ambienti del Mef è che se la Commissione non darà il via libera ora nell’ambito della “Fase 1” significa che non darà il via libera neanche in futuro. Ciò nonostante un “Piano B” al momento sembra proprio non esserci.