In Italia, si prefigurano due gigafactory per le batterie elettriche, una nel sito dell’ex-Olivetti a Ivrea e l’altra nell’ex-sede Indesit a Teverola, vicino a Caserta. In Europa di qui alla fine del decennio dovrebbero essere una settantina, secondo il Commissario europeo Maroš Šefčovič.

Lo stabilimento di Ivrea è stato annunciato il 18 febbraio scorso, poi presentato il 4 marzo a Ivrea, presso Confindustria Canavese, e a Châtillon, in Valle d’Aosta, il 9 aprile. Prevede una capacità produttiva annuale di batterie per 45 GWh, con possibilità di salire a 70 GWh, un investimento di 4mld e 4 mila posti di lavoro. A Châtillon è stato confermato il prossimo completamento del business plan, il trasferimento in Piemonte della sede legale dell’azienda, attualmente a Milano, l’avvio delle richieste di permessi e la progettazione, con i lavori che dovrebbero iniziare nel 2022, con capacità produttiva dal 2024. La stampa locale e La Stampa di Torino tengono l’iniziativa sotto sorveglianza nel timore che abbia poca solidità: intanto sono stati avviati confronti con Comau per gli impianti, con Pininfarina Architettura per la struttura dello stabilimento e con la proprietà dei terreni che ospitarono Olivetti, ora gestita da Prelios, ex Pirelli Real Estate.

Il progetto di Teverola (Caserta) è più avanzato. Si appoggia su un’azienda già operante nel settore delle batterie, la FAAM, acquisita da Seri Industrial nel 2013, che nel 2017 ha comprato da Whirpool il sito della ex-Indesit (chiusa nel 2017), tra Napoli e Caserta. Da un investimento di 60 mln sta producendo su misura batterie al litio per 300MWh/anno, in litio-ferro-fosfato (LifePo4) appoggiandosi per la ricerca e l’innovazione alla Lithops di Orbassano (Torino), acquisita nel 2015. La novità del 2021 sta nel passaggio alla gigafactory, con una capacità iniziale di 7-8 GWh/anno prevista a regime nel 2023-2024. Dispone di un finanziamento di 505 mln di euro che provengono dai 2,9 miliardi della Commissione europea stanziati per la filiera delle batterie con il secondo “Important Project of Common European Interest” (IPCEI), una delle operazioni sulla cosiddetta “autonomia strategica”. Rispetto a Italvolt- che sembra essere piuttosto sulla carta – FAAM è operativa e già incardinata nel sistema europeo della European Battery Alliance, delle supply chain corrispondenti e delle aziende dell’automotive.

D’altra parte, il 15 marzo scorso, Herbert Diess, amministratore di Volkwagen ha previsto 6 gigafactory per un totale di 240 GWh/anno di batterie a sostegno dell’elettrificazione delle auto del gruppo, per un mix di vendite di automobili a emissioni zero del 70% entro il 2030 (e non il 35% come si diceva). Per Volkswagen e BMW, oltre allo stabilimento svedese a Skellefteå, da 40 GWh/anno di cui ha parlato StartMag e finanziato dalla BEI per 350 mln di euro, Northvolt sta progettando una seconda gigafactory, sempre da 40 GWh/anno, a Salzgitter, circa 70 km a sud-est di Hannover.

A margine dell’incontro ministeriale dell’Alleanza Ue per le batterie, l’11 marzo scorso, il Commissario europeo Maroš Šefčovič aveva citato nell’insieme dei 27 Paesi membri ben 70 progetti analoghi a quello di Ivrea, Teverola, Skellefteå, Berlino (con Tesla) e Salzgitter. La strategia europea risale al 2019, una proposta di regolamento è stata adottata il 10 dicembre ed è attualmente in consultazione. La domanda di batterie si annuncia elevata nell’Unione europea, fino 565 GWh entro il 2030, sui 3600 GWh globali.

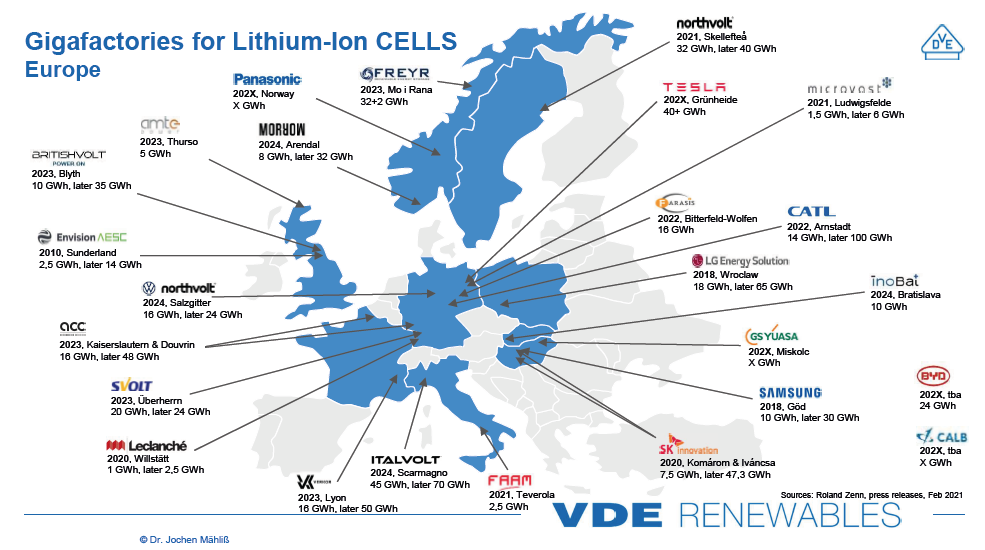

Se si osserva la mappa europea diffusa da Jochen Mähliß (qui il link), della bavarese VDE Renewables, l’idea di questa moltitudine di gigafactory diventa più chiara. Vi si trovano progetti ancora in fase di semplice ideazione, come ItalVolt a Ivrea oppure Verkor a Grenoble, oppure ben sostenute, come ACC (Automotive Cell Company) a Douvrin e Billy-Berclau dalle parti di Calais, nel nord della Francia, e a Kaiserlautern, in Germania.

ACC sta disegnando una produzione fino a 48 Gwh/anno dal 2023 per 5 miliardi di investimenti, in proprietà di Saft (batterie, comprata da Total nel 2016 per 1 miliardo di euro) e di Stellantis, che coinvolge dunque PSA/Opel (che spiega l’insediamento di Kaiserslautern) e da lontano FCA.

Di gigafactory hanno accennato i ministri dello sviluppo economico Giancarlo Giorgetti e Bruno Le Maire, nell’incontro italo-francese del 19 marzo scorso. I due Paesi restano però ancora un bel passo indietro rispetto all’attivismo tedesco, la Francia forse attenta o distratta dalla filiera dell’idrogeno, l’Italia forse intenta a posizionarsi, stante l’apparente debolezza del progetto di Scarmagno.

Ben otto stabilimenti si prefigurano in Germania e altri quattro saranno in Slovacchia, tra cui la InoBat di Bratislava. Nel segmento Batterie e Sistemi, fanno parte della European Battery Alliance appena 5 partner italiani: Comau, Faam, Green Energy Storage, l’Istituto Italiano di Tecnologia di Genova (IIT) e il Politecnico di Milano.

Nello stesso segmento, per la Francia si contano 13 soggetti, per la Germania 34.