La seduta di ieri a Wall Street ha ricevuto un po’ di verve finale dalla notizia che la Yellen è la prescelta di Biden come Segretario del Tesoro. Come accennato ieri, la cosa ha un senso. Janet ha lasciato la presidenza della Fed poco meno di 3 anni fa, e quindi il suo coordinamento con la banca Centrale USA sarà pressoché perfetto. Chi ha visto “Too big to fail”, la trasposizione cinematografica del romanzo di Andrew Ross Sorkin sulla grande crisi, avrà osservato rappresentata a la collaborazione strettissima tra Bernanke, Geithner e Hank Paulson per porre in sicurezza il sistema. Contrasti come quello dei giorni scorsi sui fondi inutilizzati nelle facilities saranno impossibili con la Yellen al posto di Mnuchin.

Oltre a ciò, la Yellen è notoriamente una colomba, e durante il periodo in cui ha gestito la politica monetaria USA ha dimostrato la sua attenzione per lo stato dell’economia globale. Infine è un economista di spessore, cosa che le permetterà un approccio più costruttivo e sensibile nei confronti del commercio globale. Una scelta apparentemente volta a ricucire gli strappi e le frizioni sul global trade della precedente amministrazione. Va detto che si sapeva che era in lizza per il posto, e quindi la nomina non è una gran sorpresa.

Dopo la chiusura, un altro colpo di scena, più inatteso, in questo caso. Trump ha dichiarato di aver dato ordine alla GSA (General Services Administration) di iniziare il passaggio di consegne con la nuova amministrazione. Il Presidente ha dichiarato di non rinunciare affatto alle sue rivendicazioni, ma di ritenere giusto di liberare il segretario Murphy in quanto oggetto di pressioni e minacce. Naturalmente il sistema ha preso la mossa come una tacita concessione, e bruscamente ridotto il residuo premio al rischio legato a questa transizione (le quote dei bookmakers che ancora attribuivano un 15% di probabilità di vittoria a Trump si sono dimezzate).

Con queste premesse, la seduta è iniziata ancora con un buon tono, in Asia, con Tokyo, alla riapertura dopo una festività, in salita di oltre il 2%. Tra l’altro, le retail sales giapponesi di ottobre sono rimbalzate da -33.6% di settembre a -1.7% anno su anno, e il Governatore BOJ Kuroda ha dichiarato che se la situazione Covid peggiora, faranno altro stimolo.

Difficile dire cosa abbia disturbato il China complex, uniformemente in controtendenza, con l’eccezione di Hong Kong. C’è però questa storia del WSJ secondo cui l’amministrazione Trump è decisa a lasciare la propria impronta, inasprendo ulteriormente le sanzioni verso la Cina. Con il sentiment attuale nei confronti del Dragone, Biden non correrà a toglierle.

Sul fronte Covid, la situazione negli USA continua a deteriorarsi, con in North Carolina l’obbligo di maschere e misure prorogate fino all’11 dicembre, in Oregon terzo record di seguito con 1500 casi, e in Kentucky il governatore a dichiarare che un ulteriore accelerazione dopo il Ringraziamento metterà in ginocchio gli ospedali. La Contea di Los Angeles, che ha registrato oltre 6.000 casi, ha dichiarato di essere sull’orlo di un nuovo lockdown. L’università del Wisconsin ha inviato una lettera aperta, firmata dai suoi 2000 dipendenti, in cui lancia l’allarme per la situazione.

Ma le misure non sono imposte solo negli USA. A Hong Kong i casi salgono, sia pure con numeri “asiatici”, e sono stati chiusi degli esercizi pubblici, e a Osaka è stato imposto il coprifuoco in alcuni distretti.

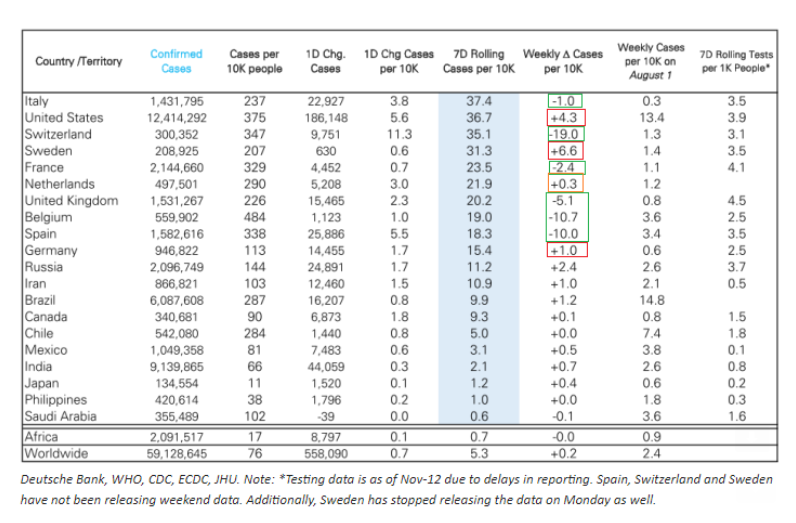

La situazione è riassunta nel consueto schema di DB che vede l’Italia in cima alla classifica in base alla media a 7 giorni dei casi per 10.000 abitanti, ma con tendenza in calo, mentre gli USA la supereranno entro la settimana.

La seduta europea è cominciata con un tono discreto. In realtà gran parte del rialzo della mattinata era il catch up col rimbalzo di Wall Street nella notte. In ogni casi, la rotazione settoriale si notava ancora forte la mattina, con auto banche energy e risorse sugli scudi e tech e difensivi attardati.

Sul fronte macro, notizie miste/negative nel vecchio continente.

Il GDP tedesco del terzo trimestre è stato rivisto moderatamente al rialzo, grazie ai consumi, mentre gli investimenti hanno deluso. In Francia la business confidence di novembre è calata più delle attese, se si eccettua il manifatturiero. Infine l’IFO tedesco di novembre ha ceduto meno delle attese, ma nel dettaglio la situazione corrente tiene e le aspettative cedono più delle stime, nonostante le news sul vaccino. E’ un report un po’ in contrasto con i PMI di ieri, ma questo intervista i responsabili acquisti di 7000 aziende contro le 3/400 del PMI.

Interessante la pubblicazione, in US, della consumer confidence di novembre. L’indice generale ha deluso, calando di 5.3 punti a 96.1, vs attese per 98. Anche qui, come per l’IFO, ad una situazione coincidente stabile (105.9 da prec 106.2) fa da contraltare un crollo, in questo caso, delle expectations di 8.7 punti a 89.5, un livello non troppo dissimile da quello registrato in primavera. Un report che non depone bene per i consumi nella stagione natalizia, e in contrasto con i numeri visti ieri sui PMI. Tra l’altro, il Philly Fed settore servizi, normalmente snobbato a favore dell’omologo sul manifatturiero, non ha affatto riflesso la forza del PMI flash servizi, mostrando un calo dell’attività e contrazione in new orders e fatturato.

A questo punto sono curioso di vedere l’ISM non manufacturing. Infine, il Richmond Fed di novembre ha deluso (15 da 29 vs attese per 25) con i new orders in calo di 20 punti a 12. Il mistero si infittisce.

Non che questi dubbi abbiano attanagliato un mercato USA che è invece corso a festeggiare il passaggio di consegne, la Yellen e i vaccini, crescendo costantemente in corso di seduta. Parlo di vaccini, perché la rotazione settoriale oggi si è fatta di nuovo selvaggia. Basta dare uno sguardo ai sottoindici per capirlo: Auto, Banche, Energy +4% e passa, health care, comunicazioni, pharma, real estate household e semiconduttori a mostrare progressi inferiori all’1%. Il Nasdaq, partito in calo, è tirato su dalle pazzie di alcuni dei suoi campioni (Tesla in primis) ma anche gli altri FAANG non sfigurano, mentre “stay at home” continua a soffrire. L’esplosione di moti titoli ( il listino brulica di +15-20%) denuncia un’euforia enorme, e le IPO più recenti raddoppiano. Perfino Cramer, l’imbonitore di CNBC, ha definito il quadro “il più speculativo che abbia mai visto”.

La forza di Wall Street ha trascinato al rialzo l’azionario europeo, con gli indici più bancarizzati (Milano e Madrid) a fare il passo. Il resto degli asset ha performanto più o meno coerentemente con il quadro di risk appetite: rendimenti in salita, dollaro in calo, spread in calo, petrolio e commodities in ,arcato rialzo. L’oro ha una volta di più pagato il calo del rischio percepito, giungendo a ridosso del supporto in area 1.800. Si sente parecchio parlare di effetto sostituzione da parte di Bitcoin, che sta arrivando ai massimi storici (mancano 4/500$).

Tornando al discorso euforia, più che evidente oggi nella price action, oggi mostro 2 indicatori, uno vecchio e uno nuovo, che mi ha divertito. Quello vecchio è il put call ratio, che è tornato sia come livello assoluto (0.42) che come media a 10 giorni (0.45) a valori di estrema prevalenza della speculazione rialzista, che in passato hanno dato corso a correzioni (vedi grafico).

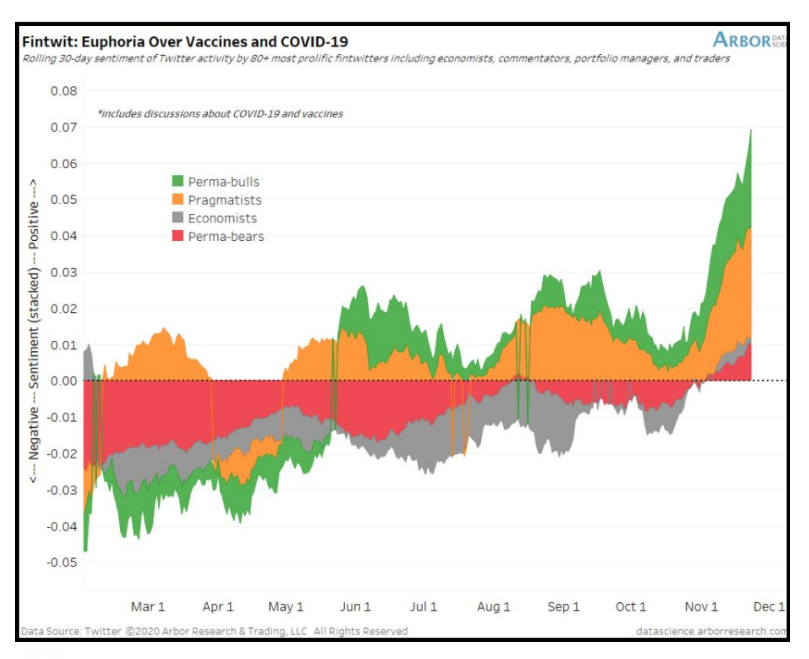

Quello nuovo è un grafito reperito su Twitter, che analizza oltre 80 dei commentatori più prolifici, divisi in 4 categorie: i permabull, i pragmatisti, gli economisti e i permabear. Bene, i vaccini hanno reso ottimisti in maniera significativa perfino i permabear (mentre gli economisti lo sono ma meno). L’ho trovato indicativo di un periodo in cui è difficile essere scettici a medio termine (io non lo sono), ma in cui il positioning si è sicuramente adeguato, e nel breve può creare problemi.

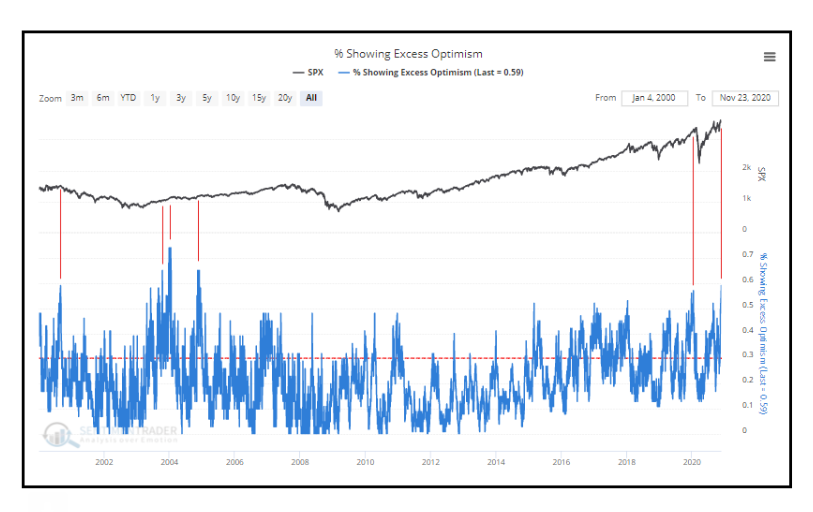

Su un piano più scientifico, Sentimetrader.com ha osservato che il numero di suoi indicatori che segnala eccesso di ottimismo è ai massimi da 15 anni. Nelle altre 4 occasioni in cui si sono registrati livelli simili (togliendo Febbraio scorso, in cui il crash ha avuto un preciso motivo) nell’ ottobre 2003 il mercato ha continuato a salire, nel Gennaio 2004 si è avuto un trend ribassista di alcuni mesi, nel novembre 2004 l’S&P è risultato laterale per 11 mesi, nell’ agosto 2000 è partito il bear market della bolla tecnologica. Questa casistica ristretta quindi segnala che solitamente questi livelli di ottimismo non caratterizzano periodi in cui il risk/reward di posizioni lunghe è attraente

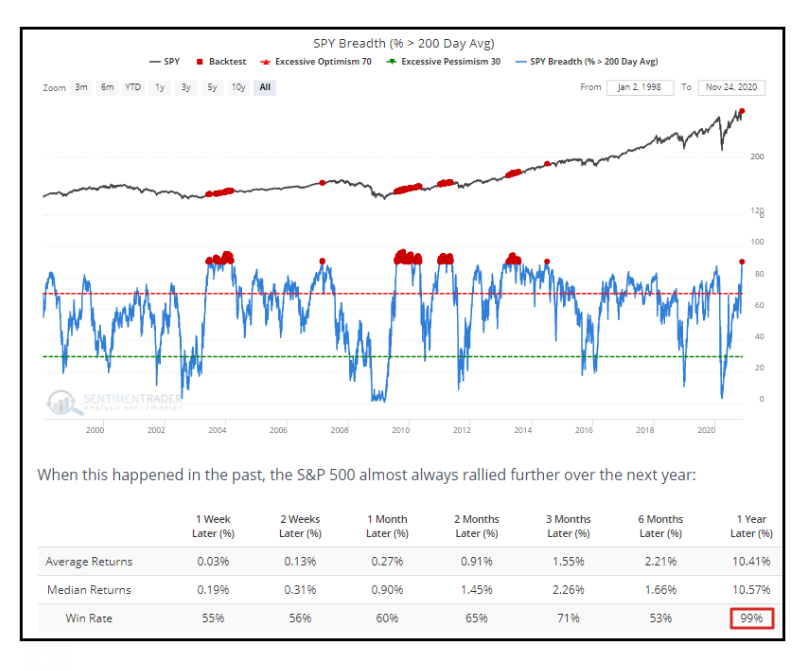

L’analisi però va oltre e mostra che in questo periodo è spettacolare anche la “breadth” ovvero la partecipazione dei titoli al rally. Il numero di titoli sopra la media a 200 giorni è sui livelli massimi da 5 anni, a 90%. Quest’indicazione è solitamente caratteristica di un mercato sano, che ha un win ratio molto elevato a 1 anno (99%). Però su scadenze più brevi la performance si fa più mista e random, a indicare che possono comparire prese di beneficio.