Dopo una maratona appassionante e piena di colpi di scena, nel fine settimana è arrivata l’ufficialità. Joe Biden ha vinto le elezioni, ma i democratici non sono riusciti a conquistare il Congresso. Questo scenario, che si è delineato con chiarezza per i mercati già dalla seconda metà della scorsa settimana, è stato salutato dalle Borse con un rally, che in qualche modo potrebbe sorprendere visto il percorso erratico che ha caratterizzato il conteggio dei voti.

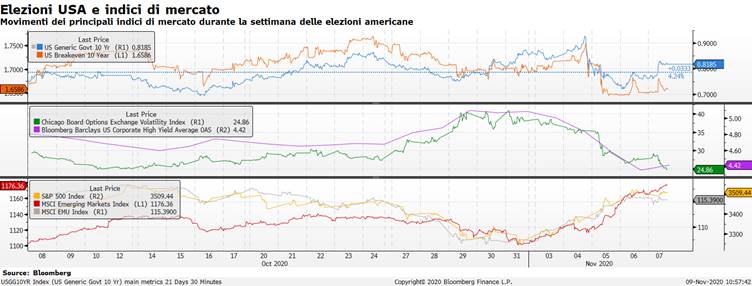

L’azionario americano (linee rosse e blu nel grafico qui sotto) è salito la scorsa settimana del 7,36%, favorito principalmente dalle azioni growth ossia quelle con multipli elevati, a cui appartengono gran parte di quelle aziende tecnologiche che hanno guidato il mercato per tutto il 2020. Il rally si è esteso anche a Europa (+7.52%) e Paesi Emergenti (+6.62% in USD). Anche nelle fasi più drammatiche, in cui sarebbe potuto sembrare che le elezioni non avrebbero consegnato nessun vincitore, la reazione dei mercati è stata positiva e focalizzata sulle prospettive di medio termine, a riprova del fatto che gli operatori non hanno preso troppo seriamente la retorica e le denunce di Trump, che paventava il presunto rischio di brogli già da settimane. Il Vix (linea verde nel grafico qui sotto), il più famoso indice di rischio, è sceso di ben 13 punti (35%) scendendo al di sotto dei livelli pre-elezioni e neanche l’accusa di brogli da parte di Trump, giudicata non fondata, è riuscita a far invertire la tendenza.

Non dobbiamo dimenticarci che le elezioni Usa sono state un fattore di rischio preponderante per le scorse settimane e il riassorbimento del premio al rischio sicuramente ha giovato. Il movimento della curva dei tassi è stato forse il più inaspettato, con un crollo di oltre 20 bps sulle scadenze a lungo (linee gialle e bianche nel grafico sotto), catalizzato da un ridimensionamento delle aspettative inflazionistiche. Ricordiamo come un regime di tassi di interessi contenuto in un contesto di economia in crescita sia un fattore determinante per le valutazioni aziendali.

IL “RISCHIO” BLUE WAVE SI ALLONTANA

I repubblicani, nonostante la sconfitta, hanno ottenuto alle urne un risultato migliore di quanto previsto dai sondaggi non solo nella corsa presidenziale – dove si preannunciava una disfatta di Trump – ma soprattutto nelle votazioni per il Senato. La vittoria totale dei democratici che avrebbe scatenato il timore di una stretta fiscale sulle aziende, non è avvenuta. Ora che l’incertezza legata alla campagna elettorale è alle spalle, i mercati si concentreranno presto sul tema della ripresa economica. Anche se non escludiamo il rischio che il dibattito intorno alla proposta di riforma fiscale di Biden possa riaccendere la volatilità, il fatto che i democratici non hanno la maggioranza al Senato è considerato garanzia di un migliore equilibrio tra investimenti e tasse e questo potrebbe togliere un po’ di pressione dall’azionario.

ORA STIMOLO FISCALE

D’altra parte, un Congresso diviso potrebbe ostacolare il processo politico verso un nuovo pacchetto di stimolo (da qui si spiega la sottoperformance dei settori ciclici e delle aziende a media capitalizzazione, che hanno maggiore bisogno del sostegno dello stato). Tuttavia, non sembra probabile che le diatribe di partito riusciranno a limitare in modo significativo la portata e la scala dell’azione politica. Storicamente non ci sono prove che un Congresso diviso influenzi negativamente la performance dei mercati. Detto questo, non possiamo ignorare che per giustificare le attuali valutazioni azionarie servano rapidi progressi nei colloqui sullo stimolo fiscale e nei negoziati sulla manovra economica, che dovranno ricominciare a parti invertite e saranno dunque da seguire con molta attenzione.

COMPARTO OBBLIGAZIONARIO

Passando all’obbligazionario, come detto, la reazione della curva dei rendimenti è stata quella di un appiattimento, probabilmente perché la vittoria netta da parte dei democratici, che avrebbe pesato al rialzo sulle prospettive di inflazione, non sembra in vista. Ciò non esclude che nel medio periodo, quando i termini del piano democratico saranno più chiari, il timore per un aumento dei prezzi potrebbe riaccendersi e la curva potrebbe impennarsi nella parte relativa ai tassi a lungo. I mercati emergenti e le azioni europee trarranno probabilmente vantaggio da un miglioramento del sentiment sul commercio.

UN FATTORE DI RISCHIO IN MENO PER IL 2021

Insomma, sembra che quel che i mercati temessero maggiormente fosse l’incertezza stessa. Tutto sommato, mentre ci avviciniamo al 2021, crediamo che i fattori macroeconomici prenderanno il sopravvento sulla questione politica. Ciò potrebbe essere positivo per gli asset rischiosi, a condizione che Covid-19 non diventi di nuovo fuori controllo e che la crescita inizi a prendere slancio nel primo trimestre. Certo, esiste l’incognita dei ricorsi, con gli avvocati già in azione ancor prima che il risultato fosse confermato, per evidenziare eventuali irregolarità. Trump ha contestato la regolarità dei voti, suscitando per adesso più sconcerto che effettivo timore per la tenuta democratica. Una coda lunga di polemiche (sullo stile di quella seguita alla vittoria di Bush nel 2000), creerebbe sicuramente incertezza sui mercati. Se qualcuno avrà voglia di continuare a pagare le parcelle degli avvocati, i ricorsi continueranno. Ma al momento non ci sembra ci siano le basi per montare un caso legale credibile nei confronti di un processo elettorale che, pur procedendo lentamente, è andato avanti in modo ordinato.