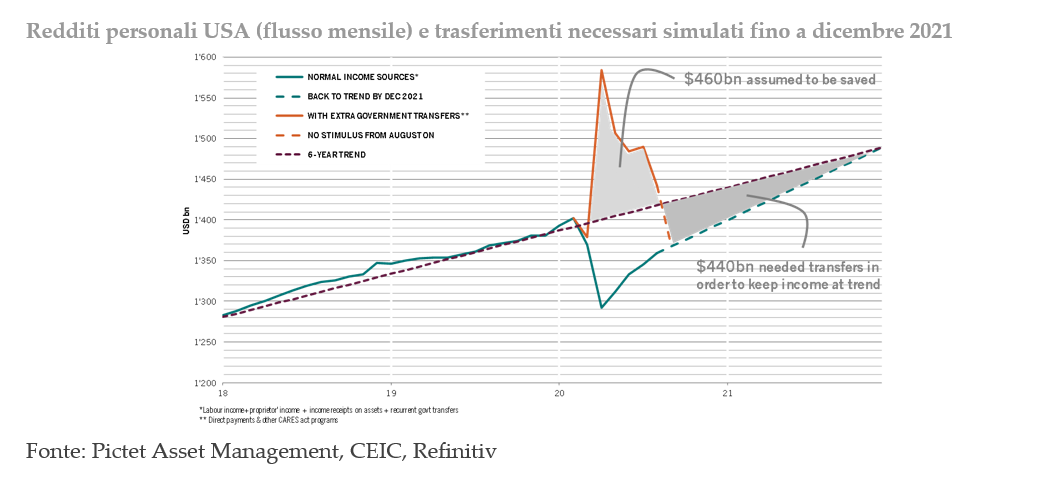

Con la vittoria di Biden, i primi interventi della nuova Presidenza molto probabilmente potrebbero essere mirati proprio al campo della sanità e una seconda priorità non potrebbe che essere quella del lavoro. Nell’immediato, è necessario correre ai ripari per far rientrare il prima possibile la violenta ondata di disoccupazione e in questo modo rilanciare anche i consumi trainanti dell’economia a stelle e strisce. Stanno per giungere a termine, infatti, i trasferimenti federali che tanto hanno sostenuto il reddito personale dei cittadini statunitensi negli ultimi mesi, più che compensando di fatto il crollo nel reddito da lavoro causato dal picco di disoccupazione. Per evitare il vuoto d’aria fiscale (fiscal cliff) che la fine dei trasferimenti provocherebbe, serviranno almeno ulteriori $440 miliardi di misure di sostegno nel breve termine, prima o subito dopo le elezioni.

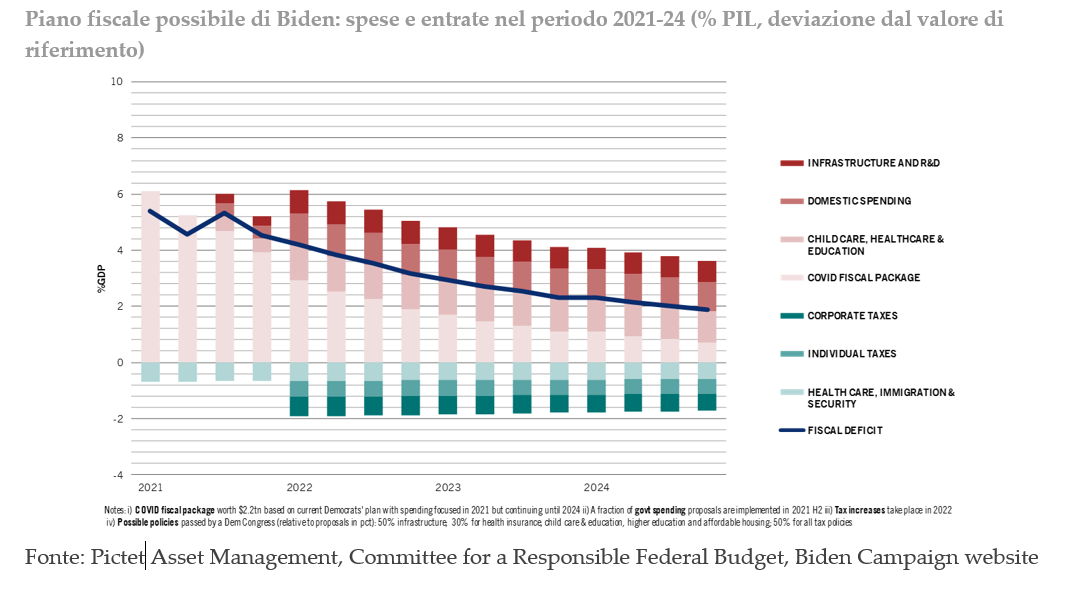

A questo primo intervento di emergenza farebbe seguito una strutturale maggiore spesa fiscale per gli anni a venire: il pacchetto proposto in fase di campagna elettorale si attesta intorno all’8% del PIL, ma potrebbe con ogni probabilità fermarsi a un 4-5%, un livello comunque in grado di dare slancio alla ripresa economica del Paese. Potremmo assistere a un nuovo patto sociale tipo la Great Society di Lyndon Johnson (1964), con un intervento più massiccio dello Stato nell’economia a sostegno del ceto medio-basso duramente colpito dalla pandemia, in un clima caratterizzato da una collaborazione Stato-impresa per favorire una riqualificazione dei lavoratori, e una riduzione della disuguaglianza economica. A fare da contraltare a questa spesa fiscale sotto forma di trasferimenti e di investimenti in infrastrutture (soprattutto green), dovrebbe essere una risalita delle tasse sugli utili aziendali e sui redditi più alti con effetti redistributivi, ma difficilmente questo avverrebbe prima del 2022. La stessa Wall Street nelle ultime settimane sembra accettare con una certa serenità una vittoria netta da parte dei Democratici, anche perché si tratterebbe di un risultato corroborato da una strategia di conquista del voto dei moderati.

Quello democratico è un programma estremamente ambizioso, che non potrà essere portato avanti senza la cooperazione tra Stato e Federal Reserve. Un altro cambio di rotta che un’eventuale vittoria di Biden potrebbe favorire: l’atteggiamento nei confronti delle banche centrali, oggetto di ripetute accuse da parte di Trump negli ultimi anni, potrebbe tornare a essere più collaborativo. Ne discenderebbe un percorso di ripresa economica alimentato dalla spesa governativa finanziata con debito, a sua volta reso agevolmente sostenibile grazie alle politiche monetarie di supporto come il Quantitative Easing o le sue varianti (Twist, Yield Curve Control), tutte destinate a contenere il livello dei tassi di interesse (e quindi l’onere per il servizio) del debito pubblico.

Questo policy mix fortemente espansivo, risultante da politiche di spesa neo-keynesiane associate a politiche monetarie accomodanti, potrebbe spingere la crescita del Pil Usa nel 2021 anche 2-3% al di sopra delle nostre attuali previsioni di base (5% che include il mini-budget da circa $500 miliardi, ma non il pacchetto legato a un ipotetico “Blue Sweep”) e avrebbe qualche chance di riuscire laddove le sole politiche monetarie hanno fallito, ovvero a far riapparire un po’ di inflazione, a sua volta capace di erodere il valore del debito pubblico in termini reali. Una tassa da inflazione che appare largamente meno traumatica della alternative: austerità o default.

L’atteggiamento più conciliante verrebbe assunto anche in materia di politica estera. La contrapposizione con la Cina non sarebbe abbandonata: il colosso asiatico è destinato a rimanere in ogni caso il rivale strategico, visto che il sentimento anti-cinese è largamente condiviso (e bi-partisan). In tale contesto, per non disperdere le energie e non rischiare di restare politicamente isolati, è ipotizzabile una ripresa del multilateralismo, mediante riavvicinamento alla Nato e all’Unione europea con cui i Democratici condividono, peraltro, l’attenzione per le tematiche ambientali.

Sanità e lavoro, politica fiscale ed estera, relazione con le organizzazioni internazionali e con le banche centrali, politiche pro-ambiente, l’assetto politico ed economico degli Usa, e a cascata di gran parte del pianeta, potrebbe essere in procinto di subire una brusca inversione di marcia. Sempre se, questa volta, i sondaggi hanno ragione.

MERCATI E IMPATTI SUL PORTAFOGLIO

Dal punto di vista delle strategie di mercato, dopo il miglioramento delle prospettive per il post-voto Usa che ha fatto segnare i massimi relativi agli indici azionari il 12 ottobre, sono sopraggiunte incertezze in merito alla rapida approvazione di un pacchetto anche minimo di misure Usa (skinny budget), ancora in discussione, e soprattutto per quanto riguarda l’efficacia delle politiche di contenimento della pandemia, specie nel Vecchio Continente. È evidente che quest’ultimo fattore domini ogni altra considerazione nel determinare le sorti dei mercati, come si evince dalla sottoperformace degli indici europei; è quindi importante valutare gli scenari riguardanti la disponibilità e l’efficacia di un vaccino anti-Covid.

A tal proposito, si noti che le previsioni dei professionisti1 dicono che al 70% si avrà un vaccino distribuito su vasta scala entro metà della primavera 2021. Un orizzonte potenzialmente lungo per economia e mercati, specie se si tornerà a misure restrittive come in Europa, data la scarsa efficacia della strategia adottata. La possibilità di riuscire ad avere terapie e vaccino, dunque, condizionano il mercato (lieve peggioramento in ottobre a causa delle battute d’arresto di Astra Zeneca e Johnson&Johnson): se assumiamo che il mercato incorpori correttamente i possibili scenari e questi siano ben riflessi nelle stime citate, è chiaro che gli indici azionari potrebbero soffrire per eventuali lockdown, ma anche rimbalzare in modo stentoreo a fronte dell’approvazione di un vaccino (o farmaco) in anticipo sui tempi previsti.