Parlando all’annual Conservative Political Action Conference (CPAC) nel Febbraio 2017, Donald Trump ha dichiarato: “Global cooperation, dealing with other countries, getting along with other countries is good, it’s very important. But there is no such thing as a global anthem, a global currency or a global flag. This is the United States of America that I’m representing.”

I riferimenti fatti da Trump all’inno, alla bandiera e alla moneta sposano le radici del nazionalismo economico a cui la sua politica economica si riferisce, e aprono anche a un ripensamento dell’attuale regime monetario in vigore, il “Dollar Standard”, per il quale una valuta globale esiste ed è proprio il Dollaro statunitense.

Sin dal 1971, quando il presidente Nixon sospese temporaneamente la convertibilità del dollaro in oro, decisione divenuta poi duratura, il dollaro è diventato la valuta globale del mondo ma anche una passività esorbitante per gli Stati Uniti. La sostenibilità di un sistema monetario basato su una valuta di riserva è, infatti, basata sulla costante equivalenza da mantenere tra l’aumento delle riserve ufficiali in dollari e le esportazioni nette del resto del mondo, il che significa mantenere l’eguaglianza anche con i deficit dei pagamenti internazionali degli Stati Uniti. La pesantezza di questo onere è insostenibile se Trump desidera risolvere il problema del deficit commerciale statunitense e il conseguente problema della creazione dei posti di lavoro.

Trump ha sempre mostrato una forte affinità per l’oro in quanto asset primario da detenere e, di conseguenza, al Gold Standard come regime monetario da adottare per gli Stati Uniti.

In un’intervista a GQ, Trump ha affermato come il tornare indietro sarebbe fantastico poichè gli Stati Uniti tornerebbero ad avere uno standard su cui basare l’emissione della propria moneta (“bringing back the gold standard would be very hard to do, but boy, would it be wonderful. We’d have a standard on which to base our money”). La sua preferenza dichiarata per il Gold Standard (“We used to have a very, very solid country because it was based on a gold standard”) non è da ritenersi banale finchè lui sarà il Presidente.

Alan Greenspan, storico Governatore della Federal Reserve, ebbe a dichiarare a Gold Investor, magazine del World Gold Council, come l’oro fosse per lui valuta primaria globale, rivelando come nel corso di una sua audizione davanti a Ron Paul, senatore tra i piu’ forti sostenitori dell’importanza dell’oro, venne affermato come la politica monetaria statunitense cercasse di seguire segnali che un regime di Gold Standard avrebbe creato autonomamente.

Nella scelta di quale opzione considerare per un Sistema monetario da adottare, un valido ausilio e’ la distinzione operata da John D. Mueller, il quale recentemente sul Wall Street Journal ha osservato come Trump debba necessariamente scegliere tra:

- l’attuale “dollar standard”.

Questo regime rappresenta una posizione antitetica alla promessa di Trump di nuova prosperità. Il mantenimento dell’attuale condizione di dollaro come valuta globale rischia, infatti, di vanificare l’impegno assunto di far crescere l’economia al 3% – più rapidamente di quanto non sia stato negli ultimi 17 anni – necessaria per una robusta creazione di posti di lavoro, un aumento dei salari, un maggiore equilibrio nel bilancio federale ricostruendo le infrastrutture necessarie e rimodernando le forze armate. - La trasformazione del Fondo Monetario Internazionale in una banca centrale mondiale emittente moneta (i Diritti Speciali di Prelievo, DSP) come proposto nel 1943 da Keynes, dagli anni ’60 da Robert A. Mundell e nel 2009 da Zhou Xiaochuan, governatore della Banca Centrale Cinese.

Questa opzione è impensabile sotto un’amministrazione Trump in quanto eccessivamente politica ed essenzialmente arbitraria nell’assegnazione dei DSP. Subordinare il dollaro ai DSP del FMI rappresenterebbe un anatema per il nazionalismo economico di Trump. - una versione aggiornata del tradizionale “gold standard”, come proposto negli anni ’60 da Rueff e nel 1984 da Lewis E. Lehrman. La soluzione originaria, dunque. Non a caso, il 22 marzo scorso, il Rappresentante repubblicano alla House Alex Mooney (R-WV) ha presentato la proposta di legge H.R.5404 (- To define the dollar as a fixed weight of gold), per definire il dollaro in termini di un quantitativo fisso di oro.

Nell’introduzione di questa proposta si citano alcuni fatti basilari secondo cui: dal 2000, il dollaro statunitense ha perso il 30% del suo potere d’acquisto e il 96% del suo potere d’acquisto dalla fine del Gold Standard nel 1913; con un obiettivo di inflazione al 2% sinora mantenuto dalla Federal Reserve, il dollaro perde la metà del suo potere d’acquisto ogni generazione, o ogni 35 anni, infine, sotto il gold standard fino al 1913, l’economia degli Stati Uniti è cresciuta a una media annuale del 4%, di un terzo maggiore del tasso di crescita da allora e il doppio del livello dal 2000.

Secondo la proposta di legge l’offerta di moneta passa sotto il controllo del mercato anziché della Federal Reserve e la moneta legale diventa definita da, e convertibile in, una certa quantità di oro.

Detta proposta è stata immediatamente bollata come irrealizzabile, insostenibile, improponibile nell’attuale contesto monetario in un violento attacco da parte dell’Huffington Post dopo una intervista di Mooney su Fox News.

Aldilà di quanto affermato inizialmente, e tenendo presente quanto l’Amministrazione Trump si stia mostrando come game-changer sotto molti punti di vista, in questo contesto desidero suggerire tre elementi di riflessione al riguardo.

Il primo è che Alex Mooney è uno dei fedelissimi di Trump. Ha gestito la campagna elettorale di Ted Cruz fino al suo ritiro ed e’ stato il primo ispanico ad essere eletto nel West Virginia. Oggi è autorevole membro del Financial Services Committee della House of Representatives. Una sua proposta di legge viene dunque sempre presa in considerazione.

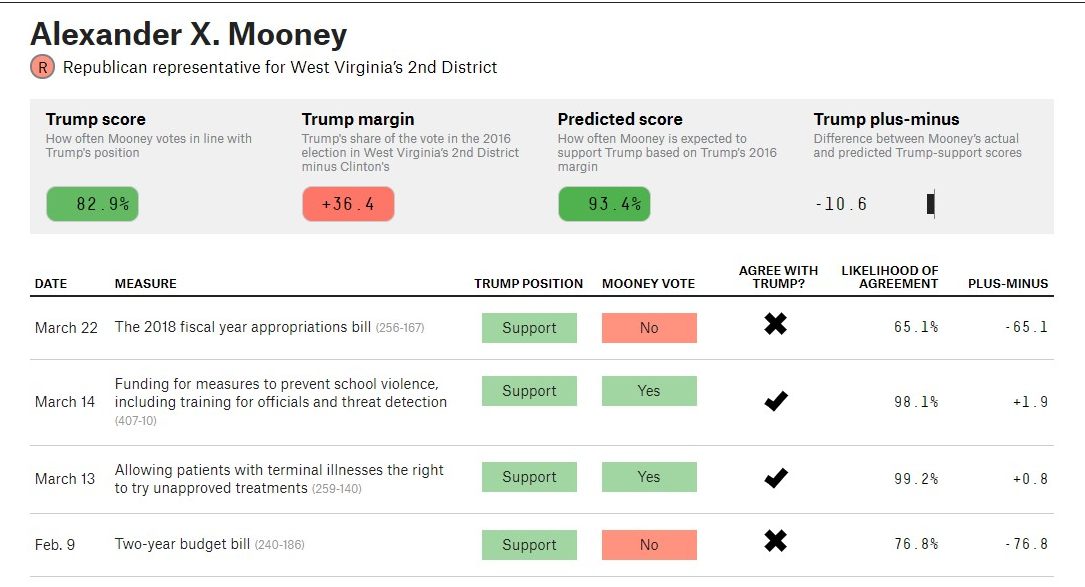

La tabella che segue è tratta dal sito web fivethirtyeight.com e mostra la percentuale di fedeltà al Presidente in termini di quanto spesso ogni membro del Congresso vota a favore o contro il Presidente. Lo score effettivo (82.9%) e quello previsto (93.4%) confermano quanto detto relativamente ai suoi rapporti con Trump.

Se, dunque, ha presentato una simile proposta di legge, così vicina ai desiderata del Presidente, un motivo ci sarà.

In secondo luogo, Judy Shelton, uno dei principali economisti nel team dei consiglieri economici di Trump, è una delle maggiori sostenitrici di un cambiamento fondamentale dell’ordine monetario globale, con il ritorno al Gold Standard. La Shelton è stata già co-Direttore dell’Atlas Progetto Sound Money con la missione di accrescere la consapevolezza dei problemi attuali Sistema monetario, nonchè già in precedenza collaboratrice in materia di relazioni monetarie internazionali dell’attuale Direttore del National Economic Council, Larry Kudlow, e suo attuale capo.

Secondo la Shelton, la Federal Reserve dovrebbe essere relegata al solo compito di prestatore di ultima istanza, lasciando al mercato le definizione dell’offerta di moneta basata sulla convertibilità con l’oro. È anche sostenitrice dell’idea di emettere obbligazioni convertibili in oro, proposito da non attribuire all’attuale Amministrazione presidenziale ma da far risalire per la prima volta nel 1981 ad Alan Greenspan. La Shelton intenderebbe provare un programma pilota sperimentale di emissione proponendo tali obbligazioni a compensazione del rischio legato al valore futuro del dollaro.

Terzo e ultimo, negli ultimi dieci anni, si è avviato un rimpatrio globale delle riserve auree nazionali finora custodite da Stati Uniti e Regno Unito dalla fine della Seconda Guerra Mondiale. Per decenni, nel corso della Guerra Fredda, infatti, molte delle riserve in oro sono state immagazzinate fuori dai confini nazionali. Per evitare lo spostamento fisico dell’oro dai Paesi in deficit commerciale, e soprattutto per preoccupazioni legate alla sicurezza del metallo prezioso a fronte della minaccia sovietica, Washington, Londra e Parigi si accordarono per custodire centinaia di lingotti d’oro.

Recentemente la tendenza si è acuita esponenzialmente con le seguenti decisioni:

• Il 16 gennaio 2013, la Bundesbank – detentrice di 3.378 tonnellate di oro – ha annunciato un piano di rientro, da attuare entro il 31 dicembre 2020, della metà delle proprie riserve auree nei suoi caveau a Francoforte, rispetto al 31% di allora. Con tre anni in anticipo rispetto ai tempi stabiliti, nel 2017 la Bundesbank ha annunciato di aver concluso il trasferimento di un totale di 674 tonnellate di oro, 300 dal caveau della Fed di New York e altri 374 dalla Banca di Francia.

• La spinta della Germania ha indotto un rimpatrio parziale dell’oro da parte dei Paesi Bassi pari a 120 tonnellate del valore di 4 miliardi di euro. Attualmente, i Paesi Bassi hanno 612 tonnellate di oro – del valore di 19 miliardi di euro, di cui il 31% sono ad Amsterdam, la stessa percentuale a New York. Il resto è a Ottawa e Londra.

• Nel 2015, la Banca nazionale austriaca (OeNB) ha rimpatriato 15 tonnellate delle sue riserve auree come parte di un piano che prevede entro il 2020 il rimpatrio del 50 per cento delle riserve, mantenendo il 30 per cento a Londra ed il 20 per cento in Svizzera. Attualmente, circa 209 tonnellate (74% del totale) sono a Londra, circa 65 tonnellate (23% del totale) sono sul suo territorio, e circa sei tonnellate sono in Svizzera.

• Nel Marzo scorso, la Banca nazionale ungherese (MNB) ha deciso di reimpatriare le riserve auree nazionali finora depositate a Londra in misura pari a 100.000 once (3 tonnellate) di metallo prezioso, per un valore complessivo di circa 130 milioni di dollari a prezzi correnti.

È stato dimostrato nel tempo come l’oro sia lo strumento monetario perfetto. L’oro è stato costantemente mostrato nelle sette funzioni chiave per migliaia di anni. L’oro è: (1) un mezzo di scambio, (2) un’unità di conto (in grado di essere numerato e contato), (3) durevole, (4) divisibile in unità più piccole, (5) portatile (facile da trasportare), (6) fungibile (ogni unità è in grado di mutua sostituzione) e, soprattutto, (7) una riserva di valore (conserva il suo potere d’acquisto per lunghi periodi di tempo). Non c’è da meravigliarsi che questo è diventato sinonimo di ricchezza e potere nel corso del tempo.

Mentre la probabilità di un ritorno a un gold standard è certamente ancora molto bassa, la probabilità che Trump diventasse presidente era ancora più bassa. Alla fine, “Chi ha l’oro fa le regole.”

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale, dove ha prestato servizio dal 1990. In aspettativa dal 2014, risiede a New York dove ha in corso progetti di ricerca accademica in materia di economia internazionale ed economia della sicurezza nazionale. Si è laureato in Economia a Roma all’Università La Sapienza, dove ha anche conseguito una specializzazione in Economia e Diritto delle Comunità Europee. Ha due Master rispettivamente in Econometria applicata ed in Finanza ed Assicurazione islamica, quest’ultimo conseguito a Londra. Attualmente scrive per l’Hungarian Defense Review e per l’Istituto di Studi Strategici Nicolò Machiavelli.

DISCLAIMER: Tutte le opinioni espresse sono da ricondurre all’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale. Laddove il tema è inerente a relazioni internazionali, il testo è stato autorizzato per la pubblicazione dal Ministero degli Affari Esteri e per la Cooperazione Internazionale.