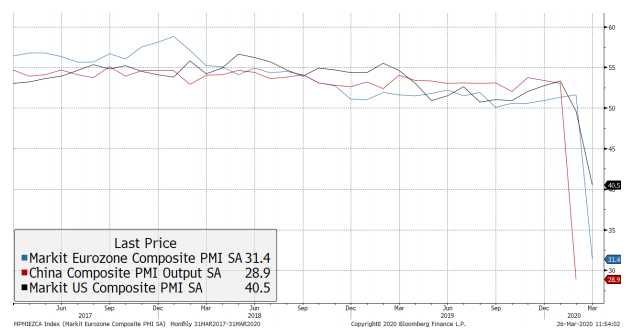

Se ci fosse ancora bisogno di un’ulteriore conferma è giunta dai dati PMI europei, che sono scesi a livelli piú bassi da oltre 20 anni, ossia da quando esistono questi indici. Il ‘flash’ IHS Markit Eurozone Composite PM si è attestato a marzo a 31.4, crollando dal 51.6 e facendo registrare il più grande calo mensile da quando vengono effettuate le rilevazioni. Negli Stati Uniti le richieste per i sussidi di disoccupazione, un proxy dell’andamento del mercato del lavoro, hanno superato i 3 milioni, una cifra record che aiuta a dare un senso su quelli che sono stati gli effetti, almeno temporanei, di questa crisi sul mercato del lavoro.

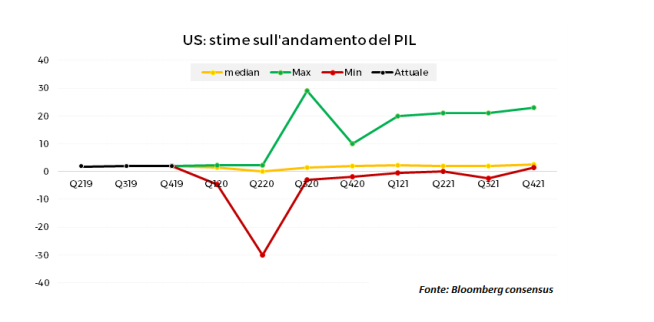

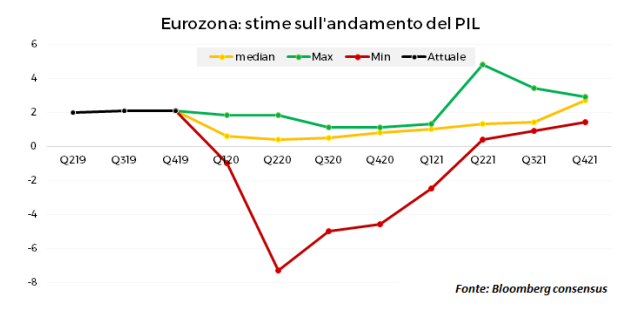

Non c’è più, quindi, nessun dubbio: siamo ufficialmente in recessione. Quello su cui ora si interrogano gli analisti è quanto possa essere significativa questa recessione. Le previsioni si muovono all’interno di un ventaglio piuttosto ampio, che riflette l’incertezza che esiste in questo momento riguardo all’affidabilità dei dati in un contesto che muta così velocemente. Le più negative arrivano a toccare picchi del -30%, una contrazione senza precedenti. D’altronde un dato del genere non stupisce, con l’economia globale virtualmente congelata e oltre un terzo della popolazione mondiale in quarantena.

La buona notizia è che i mercati, nonostante presagi così nefasti, stiano reagendo, almeno fino a questo punto della settimana, con performance tra le più positive di sempre.

Lungi dal battezzare la fine della crisi, questo andamento si può leggere con diverse chiavi:

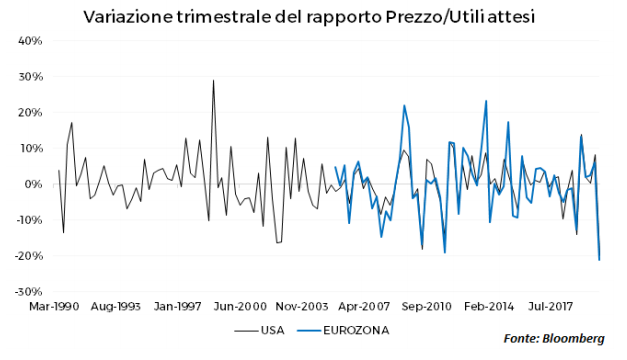

- i mercati hanno già ampiamente incluso nei prezzi la possibilità di una recessione. Se guardiamo alla variazione trimestrale del rapporto prezzo/utili attesi, notiamo che il deprezzamento attuale è stato il più veloce di sempre, e che storicamente variazioni di questo tipo si sono accompagnate a scenari recessivi. I mercati sono stati dunque veloci a prezzare una recessione che anche i dati a maggiore frequenza faticano a catturare per la velocità con cui si è imposta, sulla base di una valutazione situazionale. Questo è un tema centrale perché ci dice molto sulla reattività che in questo momento hanno i mercati, attività che potrebbero mostrare anche in fase di risalita.

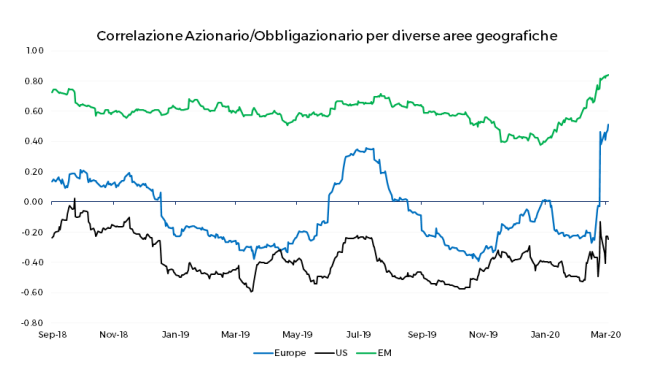

- In questo ultimo mese il funzionamento dei mercati finanziari è stato anomalo e solo negli ultimi giorni, guidato probabilmente da riposizionamenti – di tipo speculativo o difensivo – che trovano la propria ragione di essere più nella volatilità stessa, che nella valutazione dei dati e delle notizie. Per esempio, abbiamo assistito nelle scorse due settimane a un aumento deciso della correlazione tra azionario e obbligazionario, probabilmente una dinamica autoalimentata, dovuta alla liquidazione delle posizioni degli operatori che investono a leva. Seppur crediamo sia un effetto momentaneo – con le correlazioni che si stanno normalizzando negli ultimi giorni – questo è un altro segno dello scenario di mercato particolare in cui ci siamo trovati. La buona notizia e che nell’ultima settimana i mercati hanno cominciato a funzionare in modo più prevedibile.

Tornando alle notizie e ai dati, nonostante il conforto limitato che ci offrono in questo momento, lavorano per confermare la tesi prevalente: il secondo trimestre sarà caratterizzato da una profonda recessione che sarà ampiamente recuperata nella seconda metà dell’anno, quando l’attività economica riprenderà. Questa è anche la visione che condividiamo, come Moneyfarm, in questo momento.

La situazione in cui viviamo è del tutto eccezionale e per capirla dobbiamo dimenticare il modo naturale in cui valutiamo una spirale recessiva. Normalmente quando avviene una recessione la crisi si trasmette dai consumi e dagli investimenti, alla profittabilità delle aziende, poi sul mercato del lavoro e sui prezzi, finché la spirale non si inverte. La politica – in questi casi – può intervenire con scelte anticicliche per invertire la dinamica recessiva.

In questo caso, invece, vediamo che gran parte dell’intera economia globale è congelata per decreto a causa di un’emergenza sanitaria sotto controllo solo in pochi stati. Questo vuol dire che, finché questa crisi durerà, aumentare la liquidità nell’economia non servirà a invertire la tendenza. Se le persone sono confinate a casa e non possono spendere, anche trasferire soldi nei loro conti correnti non servirà – nel breve termine – a fare aumentare i consumi.

Così come se un’azienda in questo momento è impossibilitata a operare, non servirà offrire linee di credito senza costi e garantite (come abbiamo visto fare, per esempio, in Germania e nel Regno Unito) per rilanciare investimenti e assunzioni.

Un fattore positivo, è che questo tipo di problematiche non riguarda tutti i settori allo stesso modo. C’è una parte dell’economia che subisce questa situazione in modo più grave: immaginiamo i trasporti che sono bloccati per decreto o il settore turistico, che probabilmente resterà in crisi per un periodo più lungo degli altri settori.

D’altra parte, ci sono altri settori, come quelli dell’economia digitale e SaaS, che possono continuare a operare senza problemi: non solo, si avvantaggiano di un contesto dove miliardi di persone sono chiuse a casa o devono lavorare da remoto.

ll mercato, che nel momento della grande incertezza non riusciva ad operare questo tipo di discriminazioni, adesso – con l’incertezza che si dirada – sembra muoversi verso una rivalutazione dei prezzi più granulare e questa è una buona notizia, che indica un graduale ritorno a una situazione di funzionamento più normale. Il VIX è tornato a scendere, le variazioni intra-day si stanno riducendo come anche il numero di azioni ai minimi all’interno degli indici.

In questa situazione, senza precedenti nella storia (quanto di più simile abbiamo avuto sono stati i periodi di guerra), l’azione della politica deve orientarsi in quattro fasi:

· la prima sono gli interventi per garantire che le filiere non collassino durante questo periodo di sospensioni. Tutti gli Stati si sono mossi in ordine sparso, chi con più risorse (come gli Usa, la Germania e il Regno Unito), chi con risorse più limitate. In questo senso ci sembra di poter dire che, generalmente, le risorse in campo per sopravvivere in una situazione di economia congelata, almeno per i prossimi mesi. Nel breve termine l’obiettivo è quello di mantenere il sistema liquido e limitare i danni durante la quarantena.

· La seconda fase sarà, invece, il sostegno alla crescita: in questo senso abbiamo già visto gli stati con più capacità muoversi, ma resta l’incognita della coordinazione internazionale, soprattutto in Europa dove per il momento la capacità di azione sembra pagare le divisioni tra Paesi. Siamo tuttavia convinti che anche l’Europa riuscirà a partorire qualcosa di positivo, messa di fronte a una questione di questa portata.

· La terza partita è quella della gestioni degli sbilanciamenti: possibili crisi finanziarie, strascichi su alcuni settori (come quello dell’aviazione o quello turistico). Per ovvi motivi questa ci sembra a oggi la principale fonte di rischio a ribasso, ancora è difficile valutare la portata degli sbilanciamenti e quali e quante saranno le geografie e le filiere coinvolte.

· Questo tema sarà, probabilmente, accompagnato da una situazione di più lungo periodo di gestione della liquidità, di controllo di possibili spinte inflazionistiche e di ristrutturazione dei debiti pubblici, in quello che potrebbe configurarsi come un nuovo equilibrio finanziario globale da costruire nel prossimo decennio.

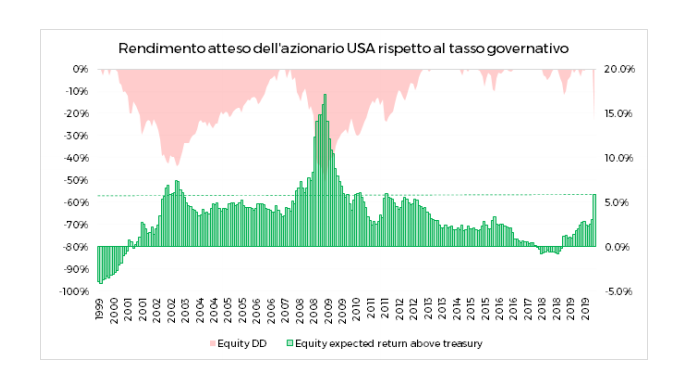

Per trovare una nota positiva, le valutazioni di medio periodo e il premio per il rischio delle asset class azionarie è estremamente vantaggioso in questo momento: un’opportunità molto interessante per entrare sul mercato con le giuste tempistiche, un’opportunità che dovrà essere colta dagli investitori in un futuro prossimo.

Il vero catalizzatore positivo sarà il controllo della crisi sanitaria: ma anche qui dobbiamo metterci d’accordo su cosa intendiamo. La domanda che i Paesi si devono porre e la cui soluzione, secondo noi, potrebbe essere a portata, non è quella di contenere e sconfiggere la malattia, ma come verranno messi in piedi sistemi e salvaguardie per garantire all’economia di ripartire in attesa di ricercare una cura. In questo senso sembrano incoraggianti i progressi che si sono fatti, solo in poche settimane, riguardo la riorganizzazione dei sistemi sanitari, l‘utilizzo delle tecnologie per i test e i tamponi.

Certo il fatto che la comunità scientifica, in questo momento, sia divisa su molti aspetti non aiuta a ottenere un orizzonte realistico, ma abbiamo la sensazione che ogni giorni si aggiungono nuovi elementi di conoscenza e che, se sicuramente è troppo presto per dire che intravediamo la luce, le nebbie dell’incertezza sembrano cominciare a dipanarsi.