Le piattaforme digitali dominano il mercato della pubblicità online.

L’analisi delle entrate pubblicitarie complessive di tutti i mezzi di comunicazione (radio, tv, editoria e online) conferma una dinamica, in atto già da diversi anni: i sempre maggiori investimenti sulla pubblicità in rete, si legge nella relazione dell’authority. Ciò assume particolare rilevanza se si considera che i ricavi da inserzioni pubblicitarie, nel 2022, giungono a rappresentare il 59% del valore economico complessivamente realizzato attraverso i mezzi di comunicazione (tradizionali e online), comprensivo delle risorse ottenute dal lato dall’utente per l’acquisto di contenuti e delle entrate di natura pubblica (canone, convenzioni e provvidenze pubbliche).

Tutti i dettagli.

LA RIPARTIZIONE DEI RICAVI NEL SETTORE PUBBLICITARIO

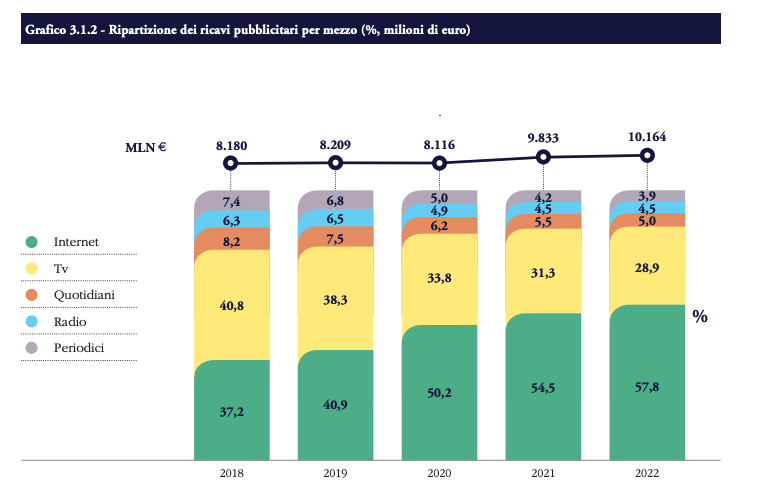

Innanzitutto, limitando l’analisi ai ricavi pubblicitari, si conferma, anche nel 2022, la dinamica di tendenziale crescita del settore, seppure rallentata per effetto della crisi sanitaria del 2020, sottolinea l’Agcom.

L’andamento positivo del prodotto interno lordo derivante dalla ripresa delle attività economiche e produttive nell’ultimo anno, sebbene altalenante nel corso dei diversi trimestri, ha accresciuto la propensione da parte delle aziende a investire in pubblicità, consentendo, pertanto, al settore di recuperare le perdite subite e di attestarsi su valori decisamente superiori al 2018 (Grafico 3.1.2).

CRESCITA DELLA PUBBLICITÀ ONLINE

L’andamento del settore va analizzato considerando il differente contributo delle sue componenti. Se, da un lato, si osserva una crescita sostenuta della pubblicità online, che sembra non aver risentito delle criticità economiche derivanti dall’emergenza sanitaria e dal conflitto in Ucraina, dall’altro, la pubblicità attraverso i media tradizionali mostra un’evoluzione meno lineare in quanto maggiormente correlata alle fasi del ciclo economico. Nello specifico, la progressiva ascesa della pubblicità online (e in particolare delle piattaforme di intermediazione attive sul piano internazionale) ha comportato, già da diversi anni, una graduale contrazione del peso dei media classici sul valore complessivo dei ricavi pubblicitari.

Nel 2022, il divario tra la pubblicità online e la raccolta degli altri settori si è ulteriormente ampliato.

PROGRESSIVA CONCENTRAZIONE DELLE RISORSE PUBBLICITARIE GESTITE DALLE PIATTAFORME

Nello specifico, l’Autorità rileva che i ricavi da inserzioni pubblicitarie su Internet, che già a partire dal 2019 superano il 40% delle entrate complessive, scardinando il primato storico della televisione, registrano nell’ultimo anno un’ulteriore crescita e raggiungono il 58% delle entrate pubblicitarie totali.

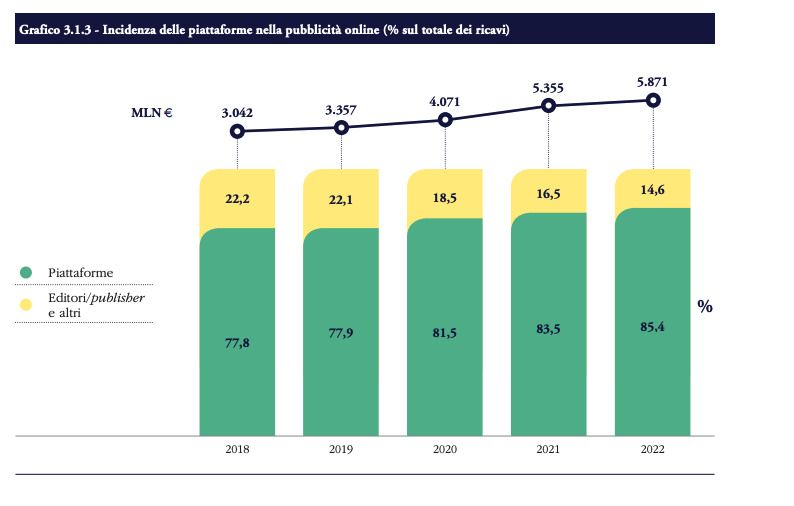

Pertanto, l’analisi della composizione della pubblicità online (Grafico 3.1.3) evidenzia una progressiva concentrazione delle risorse pubblicitarie gestite dalle piattaforme. Più precisamente, l’incidenza delle piattaforme sui ricavi lordi complessivi – ossia sulla raccolta pubblicitaria gestita e intermediata ai fini della compravendita di spazi, sia sui propri siti e applicazioni sia su quelli di soggetti terzi al lordo della quota retrocessa – cresce progressivamente fino a raggiungere, nelle stime per il 2022, un valore superiore all’85%. Tale evoluzione, che si contrappone alla graduale erosione dei volumi di pubblicità intermediati da publisher e concessionarie tradizionali, conferma la difficoltà da parte di tali attori nel mantenere adeguati livelli di competitività rispetto alle piattaforme internazionali.

PERCHÉ DOMINANO LE PIATTAFORME INTERNAZIONALI

Le ragioni del dominio delle piattaforme internazionali sono determinate, si legge nella relazione dell’Agcom, sia dalle caratteristiche economiche del comparto (presenza di esternalità di rete dirette, indirette e incrociate, rendimenti crescenti di scala, ostacoli al multi-homing, costi di switching e sunk cost), sia dalle strategie di integrazione verticale e di differenziazione orizzontale adottate nel corso degli anni. Ciò ha consentito di ottenere posizioni di rilievo sia a monte sia a valle della catena del valore, e vantaggi economici difficilmente replicabili dai propri concorrenti.

COME FUNZIONA LA VENDITA DEGLI ADV

Nel dettaglio, in virtù di tali strategie, le piattaforme sono attualmente in grado di offrire numerosi servizi nelle diverse fasi della filiera produttiva e, quindi, di attrarre, mediante i propri siti e le proprie applicazioni, quote sempre più ampie di audience. A ciò si aggiunge la straordinaria capacità dei grandi player internazionali di disporre, raccogliere, conservare e aggregare in maniera efficiente una grande mole di dati individuali sugli utenti, nonché di utilizzare sofisticate tecniche di big data analysis per ottenere un’accurata profilazione degli utenti, che rende i servizi di intermediazione pubblicitaria offerti da tali soggetti particolarmente attraenti per gli investitori.

Nel corso degli ultimi dieci anni il sistema di negoziazione di spazi pubblicitari online è diventato sempre più caratterizzato dalla presenza di modelli automatici di compravendita delle inserzioni in cui il contatto diretto fra inserzionista e publisher è stato gradualmente sostituito dal ricorso a piattaforme tecnologiche. Tali modelli di vendita hanno accresciuto la dipendenza del sistema pubblicitario (e dei suoi attori) dagli intermediari tecnologici (ad network, network di affiliazione, motori di ricerca, social network). Le piattaforme, oltre a realizzare quote maggioritarie di ricavi in tutti gli stadi della catena del valore della pubblicità online, si avvalgono in minima parte dei servizi di intermediazione di terzi operatori. Per contro, i publisher e le concessionarie tradizionali sono presenti con quote inferiori nella filiera e utilizzano in modo consistente i servizi di intermediazione delle piattaforme.

GOOGLE, META E AMAZON SUL PODIO DEI RICAVI NEL SETTORE NAZIONALE DELLA PUBBLICITÀ ONLINE

Infine, ne deriva che, analogamente a quanto osservato sul piano globale, nel settore nazionale della pubblicità online vanno consolidandosi elevati livelli di concentrazione.

La distribuzione dei ricavi per operatore conferma la presenza di un limitato numero di player internazionali, con quote di fatturato significative e in crescita, a fronte di un elevato numero di altri attori economici (teoria della coda lunga), che realizzano ricavi decisamente inferiori e tendenzialmente sempre più distanti da quelli ottenuti dai primi operatori. Considerando, infatti, i ricavi lordi da pubblicità online, si conferma la rilevanza dei soggetti collocati nelle prime tre posizioni, che rappresentano oltre il 70% del valore complessivo stimato del mercato, spiega l’Autorità presieduta da Lasorella.

Alphabet/ Google e Meta/Facebook mantengono il primato delle risorse da pubblicità online, con fatturati in crescita sia con riferimento alle entrate pubblicitarie lorde (derivanti, come detto, dalle entrate da inserzioni pubblicitarie sui propri siti e applicazioni, nonché dall’attività di intermediazione pubblicitaria condotta per terzi operatori al lordo della quota retrocessa a questi ultimi), sia considerando i ricavi netti (ottenuti dalla vendita di spazi propri o di terzi operatori, al netto della quota retrocessa ai proprietari dei siti o applicazioni). Al terzo posto, si conferma la presenza di Amazon con entrate pubblicitarie in deciso aumento anche nel 2022, conclude l’Agcom.