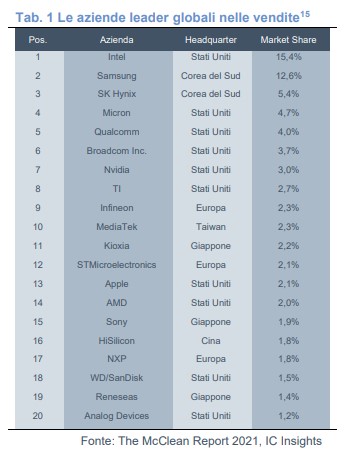

Nel suo brief dedicato alla crisi dei semiconduttori, l’ufficio studi della Cassa depositi e prestiti (Cdp) ha pubblicato una tabella con le venti aziende produttrici di microchip più grandi al mondo per volume di vendite. La lista è dominata dagli Stati Uniti: i primi sei posti della classifica, incluso il primo, sono occupati da aziende americane.

LA LISTA DELLE AZIENDE

La leader globale è infatti Intel, con una quota di mercato del 15,4 per cento. Seguono Samsung (12,6 per cento) e SK Hynix (5,4 per cento), entrambe sudcoreane. Dal quarto all’ottavo posto ci sono solo società americane: Micron, Qualcomm, Broadcom, Nvidia e TI. Infineon, al nono posto, è l’unica europea (ha sede in Germania), con una quota di mercato del 2,3 per cento, a parità con la taiwanese MediaTek.

Come spiega CDP, “le venti aziende leader nel settore a livello globale (escluse le foundries localizzate prevalentemente nei Paesi asiatici) generano il 74% delle vendite”: il mercato, dunque, è estremamente concentrato. Le foundries sono le fonderie, ovvero le “fabbriche” in cui si producono materialmente i chip. Di solito le fonderie realizzano chip su commissione di altre aziende che si limitano a progettarli.

IL RITARDO DELL’EUROPA

Gli Stati Uniti valgono il 38 per cento della produzione globale, anche se negli ultimi anni si è assistito a una crescita del ruolo dei paesi asiatici: soprattutto Cina, Taiwan, Corea del sud e Giappone.

Il peso dell’Europa, invece, è “residuale” perché, pur rappresentando il 20 per cento del fabbisogno mondiale di semiconduttori, copre solo il 10 per cento della produzione. Gli stati europei, inoltre, non si posizionano nella fascia più alta della produzione di microchip.

COME FUNZIONA LA CATENA DEL VALORE DEI CHIP

Il processo di produzione dei chip può essere sintetizzato in tre fasi: il design (o progettazione), la fabbricazione e l’assemblaggio.

La fase di design – spiega CDP – è legata a un capitale umano altamente specializzato ed è dominata dagli Stati Uniti, che possiedono una quota di mercato del 65 per cento. Sono seguiti da Taiwan (17 per cento) e dalla Cina (15 per cento); l’Unione europea vale appena il 2 per cento.

La fase di fabbricazione, vale a dire la realizzazione concreta del chip, è invece caratterizzata da un’alta intensità di capitali (le fonderie sono estremamente costose) e controllata da Taiwan, con una quota di mercato del 65 per cento. Seguono Corea del sud (17 per cento), Stati Uniti (8 per cento) e Cina (6 per cento).

L’ultima fase, quella di assemblaggio, imballaggio e testing dei chip, è caratterizzata da un’alta intensità di

manodopera e ridotti margini di profitto. Leader del segmento è ancora Taiwan, con il 53 per cento del mercato; a seguire Cina (19 per cento) e Stati Uniti (13 per cento).

LA POSIZIONE DELL’ITALIA

CDP scrive che l’Italia, negli ultimi anni, ha accresciuto la sua capacità produttiva: il volume è aumentato del 32 per cento tra il 2015 e il 2020 e il valore del 20 per cento (nello stesso periodo il fatturato globale è cresciuto del 31 per cento). Le previsioni per il periodo 2022-2023, tuttavia, raccontano una crescita delle esportazioni del 4,5 per cento all’anno, superata da quella delle importazioni (+5,8 per cento).

Le regioni italiane più specializzate nella produzione di microchip sono la Sicilia (specialmente l’area di Catania), l’Abruzzo (L’Aquila) e la Lombardia (Monza).

L’Italia è presente nel settore della microelettronica con l’azienda italo-francese STMicroelectronics: è il primo produttore europeo.