Nei prossimi dieci anni l’Italia avrà bisogno di investimenti da 6 miliardi di euro all’anno nel proprio sistema elettrico per garantire il corretto funzionamento della rete, per migliorarne la resistenza agli eventi metereologici estremi e per rispettare gli obiettivi di decarbonizzazione, i quali prevedono una forte espansione delle fonti rinnovabili intermittenti e distribuite sul territorio (vale a dire eolico e fotovoltaico).

“Il progressivo aumento della generazione distribuita da fonti rinnovabili e la maggiore elettrificazione dei consumi finali richiedono che la rete di distribuzione elettrica sia adeguata e abiliti una transizione ‘senza strappi'”, ha spiegato Lorenzo Tavazzi di The European House – Ambrosetti nel corso della presentazione dello studio Il ruolo della distribuzione elettrica per una transizione energetica sicura, realizzato da Teha in collaborazione con Enel.

GLI OBIETTIVI EUROPEI E ITALIANI SULLE RINNOVABILI

Nello studio si legge che, per raggiungere gli obiettivi di neutralità carbonica al 2050 (cioè di azzeramento netto delle emissioni di gas serra), l’Unione europea dovrà raddoppiare il tasso annuo di installazioni di rinnovabili rispetto alla media degli ultimi cinque anni e che l’elettricità dovrà coprire il 60 per cento dei consumi energetici finali europei.

Nel Pniec (Piano nazionale integrato per l’energia e il clima) l’Italia si prefigge di arrivare al 2030 con una capacità installata da fonti rinnovabili di 131 gigawatt; nel 2023 sono stati installati circa 5,8 GW di nuova capacità rinnovabile, per una potenza totale di 66 GW.

COSTI E BENEFICI DEGLI INVESTIMENTI NELLA RETE ELETTRICA, SECONDO ENEL

Secondo lo studio di Teha ed Enel, gli investimenti da 6 miliardi all’anno necessari all’Italia potranno generare annualmente oltre 13 miliardi di valore aggiunto, abilitando circa 170.000 posti di lavoro e garantendo 12 miliardi di redditi per le famiglie.

IL CONFRONTO TRA L’ITALIA E L’EUROPA

Nel rapporto di Teha viene anche confrontata la performance della rete di distribuzione elettrica in Italia rispetto agli altri principali paesi europei: Francia, Germania, Spagna e Regno Unito.

Dalla valutazione è emerso che la rete italiana, nell’assetto attuale, è una delle più virtuose d’Europa grazie al “capitale investito in maniera efficace, che ha abilitato il raggiungimento di alti tassi di innovazione, efficienza e sviluppo infrastrutturale”; in particolare, si posiziona al primo posto per economicità degli oneri di rete e per tasso di penetrazione e funzionalità dei cosiddetti smart meter, i contattori elettrici intelligenti.

“L’efficienza, l’efficacia, l’economicità e l’innovazione del settore della distribuzione sono state supportate da un sistema normativo-regolatorio sviluppato su più livelli, evoluto e particolarmente adeguato alle reti”, si legge.

L’analisi di Teha sulle performance delle reti di distribuzione elettrica tiene conto di quattro aspetti: il capitale investito per cliente e per chilometro di rete; l’innovazione, ovvero la quota di contatori smart sul totale; l’efficienza, misurando le perdite di rete e l’economicità degli oneri; l’efficacia, tenendo conto della capillarità della rete, della quota di elettricità fornita dai consumatori-produttori (prosumer, in gergo) e della crescita dell’elettrificazione dei consumi.

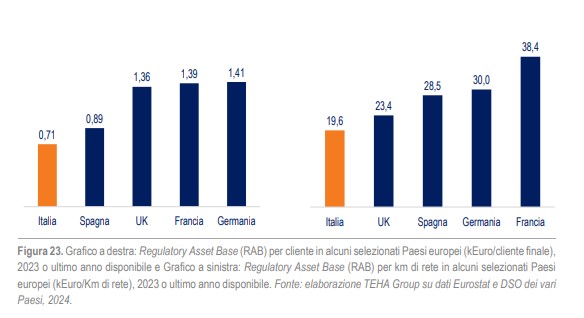

LA RETE ITALIANA È IN FONDO ALLA CLASSIFICA PER INVESTIMENTI NEI CLIENTI E NELLA RETE

Relativamente al capitale investito (Regulatory Asset Base, o Rab) nei clienti e nella rete, l’Italia si posiziona male rispetto agli altri quattro paesi europei. Ha infatti una Rab per cliente di 0,71mila euro, rispetto agli 1,41mila euro della Germania, agli 1,39mila euro della Francia, agli 1,36mila euro del Regno Unito e agli 0,89mila euro della Spagna. Per quanto riguarda la Rab per chilometro di rete, 19,6mila euro, quella della Francia (38,4mila euro) è quasi doppia.

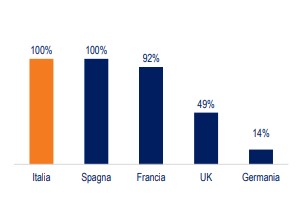

L’ITALIA È AVANTI NEI CONTATORI INTELLIGENTI

L’Italia è stato il primo paese in Europa, e uno dei primi al mondo, a sostituire i contatori tradizionali con gli smart meter: il processo è stato completato nel 2017 ed è già partita la fase successiva, che prevede la diffusione di dispositivi ancora più innovativi, gli open meter.

Tra i paesi analizzati, la Germania è quello con il minor tasso di penetrazione degli smart meter (14 per cento): la sostituzione dei contatori verrà ultimata dopo il 2032.

In Italia il costo di installazione di un contatore innovativo è di 94 euro, molto più basso di quello stimato per la Germania (546 euro), per il Regno Unito (232 euro) e per la Francia (135 euro).

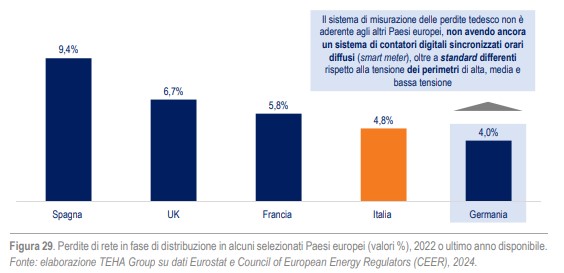

POCHE PERDITE NELLA RETE ITALIANA

Per quanto riguarda l’efficienza, nel 2022 le perdite di rete (ovvero l’energia elettrica persa rispetto al totale distribuito) registrate in Italia si attestano sul 4,8 per cento. È un valore inferiore a quelli riportati dalla Spagna (9,4 per cento), dal Regno Unito (6,7 per cento) e dalla Francia (5,8 per cento), ma superiore a quello della Germania (4 per cento).

Tuttavia, il valore tedesco delle perdite di rete potrebbe essere distorto dalla minore capacità di misurazione, vista la scarsa diffusione dei contatori smart.

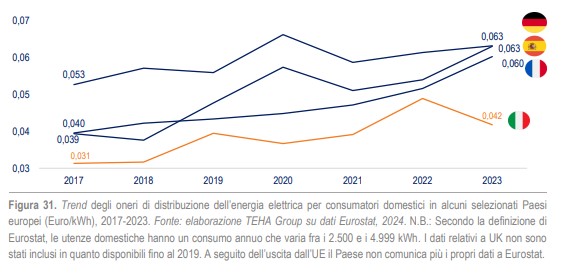

GLI ONERI DI DISTRIBUZIONE

Quanto agli oneri di distribuzione – ovvero quegli importi applicati in bolletta che vanno coprire i costi per gli interventi sul sistema elettrico considerati di interesse generale -, in Italia i valori sono più bassi rispetto a quelli degli altri paesi analizzati nello studio “nonostante l’Italia sia il sesto Paese in Europa più caro per quanto riguarda il costo dell’energia

elettrica complessivo”.

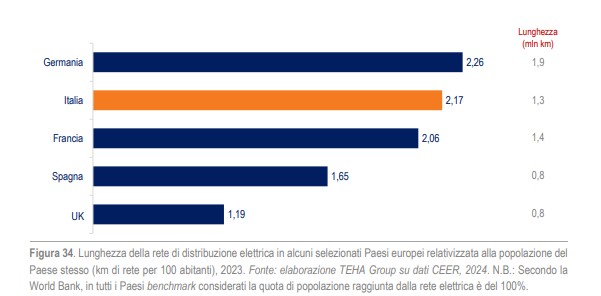

CAPILLARITÀ DELLA RETE

“La rete italiana, che si estende per circa 1,3 milioni di km, risulta estesa per 2,17 km ogni 100 abitanti”, spiega il rapporto di Teha-Enel. “Performance migliore di quella italiana in termini di capillarità è esclusivamente quella del caso tedesco che, con una rete di distribuzione estesa per circa 1,9 milioni di Km, registra un valore del KPI pari a 2,26 Km ogni 100 abitanti”.

Inoltre, l’Italia è al primo posto per quota di elettricità autoprodotta (quindi anche fornita dai prosumer), con una quota pari al 4,1 per cento della domanda totale; la media degli altri quattro paesi europei è del 3,9 per cento.