Il settore petrolifero attraversa ormai da anni una fase di assestamento dopo il crollo dei prezzi registrato nei 18 mesi tra settembre 2014 e marzo 2016, causato principalmente da un’eccedenza strutturale sul lato dell’offerta.

Da allora, nonostante i numerosi fattori al rialzo tra cui l’aggravamento di situazioni di debolezza in Iran, Libia e Venezuela e la recente escalation di alcune crisi in Medio Oriente, il prezzo del greggio è rimasto sostanzialmente stabile, attestandosi sui 64 dollari per barile (USD/b) nel 2019 e su livelli medi anche inferiori nei primi due mesi del 2020.

La media di prezzo era ritenuta accettabile dall’industria nel suo insieme, anche in virtù dei tagli di spesa approvati dalle major e da alcuni tra i principali paesi produttori tra il 2015 e il 2016.

Dopo diversi tentativi di riprendere in mano la situazione e spingere al rialzo il prezzo rispetto ai 50-55 USD/b delle ultime settimane, i Paesi Opec+ non sono clamorosamente riusciti a trovare un nuovo accordo nel corso di un’ultima negoziazione straordinaria.

I membri del cartello, allargato a fine 2016 a importanti produttori (Russia, Messico, Kazakistan e altri 7) per una produzione complessiva di circa 41 milioni di barili al giorno (mbg) a febbraio 2020, sembrano non avere più interesse a chiudere ulteriormente i rubinetti.

L’output globale è rimasto sostanzialmente invariato negli ultimi 12 mesi a fronte di una domanda stabile intorno a 100 mbg. Sono stati tuttavia i Paesi non-Opec a riempire gli spazi lasciati vuoti dal cartello in questi anni con circa 2 mbg di produzione aggiuntiva, in gran parte dagli USA.

Le previsioni sugli scenari di prezzo futuri comprendono due elementi che appaiono consolidati:

- i fattori che avrebbero dovuto spingere i prezzi al rialzo, ad esempio i conflitti e le criticità presenti in diversi paesi produttori (ad es. Iran, Iraq, Libia e Venezuela) che ne limitano l’output, rimangono nel mercato come potenziali elementi di spinta ulteriore verso il basso in caso di una loro risoluzione;

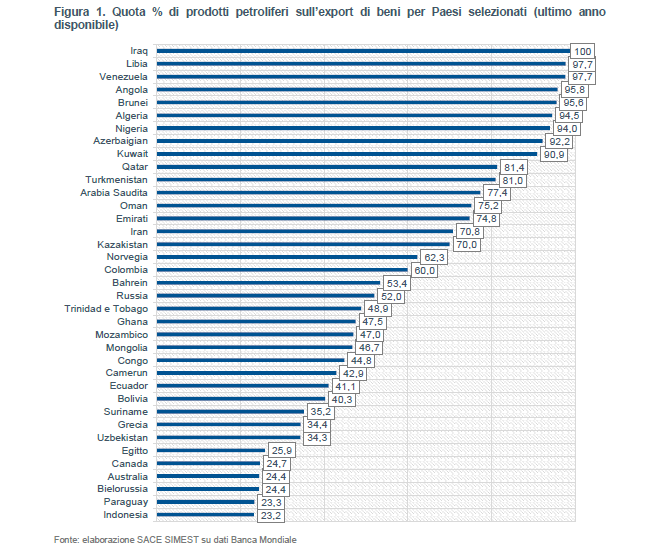

- la grande maggioranza dei paesi produttori ha un export fortemente concentrato sui prodotti petroliferi (Fig. 1) che rimangono un elemento imprescindibile per i loro bilanci. Sarà quindi difficile che tutti i paesi reggano una guerra di prezzo prolungata: l’Ecuador, ad esempio, si era già sfilato all’inizio del 2020 dall’Opec proprio per non dover sottostare alle quote di produzione e cercare di aumentare le entrate.

Oltre il 60% dell’offerta globale di greggio proviene da paesi in cui l’export di prodotti petroliferi rappresenta più della metà dell’export complessivo. Questi stessi paesi nel 2019 hanno rappresentato 30 miliardi di euro di export italiano. Sebbene si tratti di poco più del 6% delle nostre esportazioni, la domanda di beni italiani negli ultimi anni da parte di diverse di queste geografie era già in rallentamento per una rimodulazione della spesa e le sanzioni economiche. È ragionevole prevedere, tuttavia, una contrazione ulteriore e forse più marcata per il 2020. In uno scenario precedente alla diffusione del Covid-19 e alla rottura dell’accordo Opec+, l’export invece era previsto crescere a livello aggregato rispetto al 2019.

La diffusione e le misure di contrasto al coronavirus stanno incidendo sulle filiere produttive, sul commercio e sulla domanda stessa di petrolio dei paesi sinora più colpiti. Previsori qualificati come IHS Markit e Rystad Energy si aspettano che la sete globale di greggio nel primo trimestre 2020 possa crollare di quasi 4 mbg, di cui 3,5 mbg in Cina mentre non ci sono ancora scenari approfonditi per l’emisfero occidentale.

Diverse fabbriche in Asia e in Europa lavorano a ritmi inferiori; i principali vettori del commercio e del turismo hanno ridotto l’attività comprimendo la domanda di carburanti. L’epidemia Covid-19 continua a crescere e sembra destinata ad aumentare in geografie finora relativamente toccate dal contagio e fondamentali per i produttori come USA, America Latina e Africa. Secondo i dati di British Petroleum, se la Cina rappresenta il 14% del consumo globale di petrolio, il continente americano continua a mantenere una quota del 32% con gli USA da soli a consumare un barile di greggio ogni 5 prodotti.

La Cina, dove l’epidemia è iniziata, ha ridotto enormemente la domanda di petrolio e di gas, con le raffinerie che utilizzano milioni di barili al giorno in meno del solito. Le reazioni del mercato cinese, però, sembrano sovrapporsi a un rallentamento della domanda di materie prime energetiche che era già in atto e che origina dalla minor crescita economica del Paese, che dal 2008 ha trainato la domanda.

Il deterioramento delle condizioni di mercato in Cina fa parte, però, di un trend che si disvelerà nel lungo termine. Nessuno dei contratti di acquisto del gas a lungo termine è in scadenza nel 2020, mentre per il 2021 risulta solo un contratto minore da 0,5 milioni di tonnellate (mta) di LNG tra Petrochina e PNG LNG (l’impianto ha una capacità totale di 7 mta). I contratti di lungo termine verso Pechino coprono 85 miliardi di metri cubi di LNG e si stima che il 25% delle importazioni cinesi nel 2019 sia stato realizzato con forniture spot, di cui la maggior parte da società private.

Anche sul versante della raffinazione, come avvenuto in passato per altri settori strategici per il Paese (ad es. acciaio, cemento, carbone), le produzioni in eccesso hanno cominciato a invadere i mercati vicini contribuendo ad abbassare ulteriormente i prezzi ed estendendo il contagio della sovraccapacità degli impianti. Diverse fonti riportano come anche gli impianti LNG statunitensi, che non dispongono di una particolare integrazione verticale, stiano cominciando a vendere gas sottocosto pur di continuare a processare il gas in eccesso e difendere le proprie quote di mercato.