In vista cambiamenti in Eni, in nome della transizione energetica.

Il Cane a sei zampe potrebbe presto scorporare la nuova divisione retail e di energia rinnovabile, quotandone una partecipazione di minoranza per raccogliere risorse per finanziare proprio la transizione energetica. Andiamo per gradi.

VERSO LO SPIN OFF

Partiamo dalle intenzioni. In base a quanto riferito a Reuters da una fonte vicina al dossier, Eni avrebbe intenzione di scorporare la divisione retail ed energia rinnovabile, che include la generazione di energia rinnovabile e la vendita di energia ai clienti (unite in un unico ambito per diventare uno dei più grandi attori europei nella vendita di energia verde).

NUOVA UNITA’ ENTRO GIUGNO

“La nuova unità sarà operativa entro giugno e quindi l’opzione più probabile è quella di scorporarla e quotare il 20-30% entro il prossimo anno”, ha detto la fonte a Reuters.

IL VALORE DELLA DIVISIONE

La divisione, scrive Reuters, potrebbe valere all’incirca 10 miliardi di euro

I NUMERI DELLA DIVISIONE

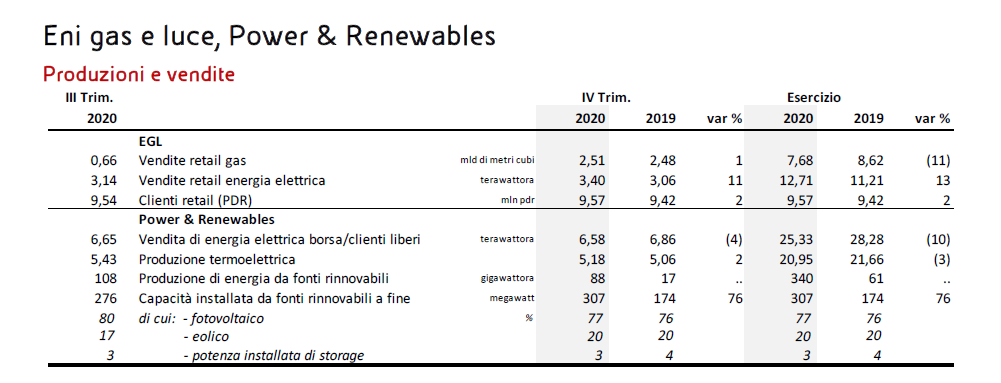

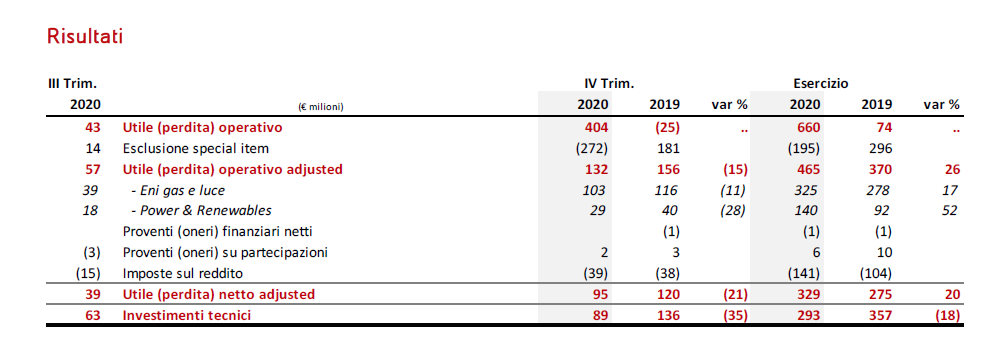

Al momento i numeri di settore sono positivi, un utile operativo adjusted per il 2020, su base annua, a più 47 milioni di euro. Guardando all’attività di Eni Gas e Luce, le vendite retail di gas sono state pari a 7,68 miliardi di metri cubi, in riduzione dell’11% rispetto al periodo di confronto, “a causa delle minori vendite alle PMI e al segmento grossisti”. Le vendite retail di energia elettrica, invece, sono state pari a a 12,71 TWh nel 2020, in aumento del 13%. La produzione di energia da fonti rinnovabili è stata pari a 340 GWh nell’anno della pandemia.

LE PREVISIONI

Eni punta a raddoppierà gli utili ‘core’ a 1 miliardo di euro nel 2024, con lo spin off che, secondo la fonte, “potrebbe più che raddoppiare i suoi multipli di mercato, lasciando spazio per raccogliere anche 2-3 miliardi di euro di debito, al di fuori del bilancio di Eni, per sostenere la crescita del business delle rinnovabili”, scrive Reuters.

VERSO UNA FUSIONE?

Eni non esclude, al momento, nemmeno la strada che porti ad una fusione con un’azienda esistente o alla collaborazione con dei partner, anche esteri. Anche la spagnola Repsol è a lavoro per scorporare parti delle proprie attività nel settore delle energie rinnovabili.

ENI: PRONTI AD OPZIONE PER SBLOCCARE VALORE FUSIONE

“Come abbiamo detto alla presentazione della strategia, prenderemo in considerazione le opzioni per sbloccare valore dalla fusione del nostro business per i clienti e per le energie rinnovabili”, ha detto un portavoce di Eni.

OBIETTIVO: FINANZIARE TRANSIZIONE ENERGETICA

L’obiettivo è quello di finanziare la transizione energetica. Soprattutto ora che Eni punta ad essere ‘carbon neutral’ entro il 2050. Il Cane a Sei zampe intende aumentare la capacità di energia rinnovabile a 4 gigawatt nel 2024, da 0,7 GW di quest’anno, per arrivare fino a 15 GW nel 2030, e a 60 GW nel 2050.

LA VALORIZZAZIONE DEGLI ASSET ENI SECONDO INTESA SANPAOLO

La fusione tra Eni Gas e Luce e le attività rinnovabili è stata annunciata dal colosso oil guidato da Claudio Descalzi nel suo piano strategico a febbraio. La nuova divisione è attesa raggiungere 1 miliardo di euro di ebitda nel 2024, di cui circa 0,3 miliardi dal business delle rinnovabili guidato dall’aumento della capacità dall’attuale 1GW a 4GW in 4 anni grazie all’attuale pipeline di progetti. Quindi, una valorizzazione del business retail rinnovabili a 10 miliardi significa, secondo Intesa Sanpaolo, un multiplo pari a 10 volte l’ev/ebitda 2024.

I REPORT DI INTESA SANPAOLO E MEDIOBANCA SU ENI

“Riteniamo che un potenziale spin-off di queste attività possa supportare la raccolta di fondi per altri investimenti e possa portare a una maggior visibilità sulla valutazione retail/rinnovabili”, ha sintetizzato Intesa Sanpaolo. Anche per Bestinver Securities e per Mediobanca Securities – riporta Mf/Milano Finanza – una quotazione del business retail/rinnovabili potrebbe consentire una migliore valorizzazione di questo segmento, che presenta multipli molto più elevati rispetto a quelli del business upstream. E “dare enfasi alla transizione energetica dell’azienda”, ha aggiunto Banca Akros.

CHE COSA DICE L’ANALISI DI EQUITA SUI PROGETTI DI ENI

“Pensiamo che il mercato non riconoscerebbe un multiplo da “rinnovabili” a quei progetti all’interno di Eni o in una compagnia petrolifera in generale se non ci fosse un catalyst destinato a far realizzare quel valore”, ha sottolineato Equita, ritenendo che la valorizzazione del business retail possa essere in un range a elevata singola cifra, quindi 7-9 volte l’ev/ebitda, mentre le energie rinnovabili potrebbero raggiungere multipli in un range “low to mid teens”, quindi 11-16 volte l’ev/ebitda.

LE VALUTAZIONI DI ENI GAS LUCE SECONDO EQUITA

Attualmente, nella sua somma delle parti di Eni, Equita valuta Eni Gas e Luce a 5 miliardi di euro o 500 euro a cliente. Finora non ha assunto alcun valore per le rinnovabili poiché la maggior parte del suo contributo all’ebitda arriverà alla fine del piano strategico, ma sarebbe, invece, ragionevole inserire un valore significativo in caso di spin-off. Le rinnovabili, se valutate a 13,5 volte l’ev/ebitda 2024, aggiungerebbero 1,1 euro per azione al target price di Equita su Eni, pari a 10,5 euro per azione.