Nel Piano strategico 2021-2023 Enel presentato oggi dai vertici c’è anche anche la Vision al 2030.

“In un decennio di profonda trasformazione, il gruppo mette al centro della propria strategia l’accelerazione della transizione energetica assieme a una crescita sostenibile e remunerativa per creare un significativo valore condiviso per tutti gli stakeholder, oltre che un interessante rendimento per gli azionisti nel tempo” si legge nel comunicato.

INVESTIMENTI PARI A 190 MILIARDI DI EURO

Il gruppo prevede di mobilitare investimenti per 190 miliardi nel periodo 2021-2030, promuovendo la decarbonizzazione, l’elettrificazione dei consumi e le piattaforme per creare valore condiviso e sostenibile per tutti gli stakeholder e redditività di medio e lungo periodo. Il Gruppo prevede di investire direttamente circa 160 miliardi mobilitando ulteriori 30 miliardi di euro circa provenienti da terzi. Quasi la metà saranno dedicati alla Global Power Generation, con un totale di 70 miliardi di euro destinati alle Rinnovabili, circa il 46% si prevede che siano dedicati al business Infrastrutture e Reti e i restanti investimenti saranno dedicati al business Clienti.

Nel prossimo triennio il Gruppo prevede di investire direttamente circa 40 miliardi di euro, di cui circa 38 tramite il modello di business di Ownership, e circa 2 miliardi tramite il modello di business di Stewardship, mobilitando al contempo 8 miliardi provenienti da terzi. Oltre il 90% saranno in linea con gli obiettivi di sviluppo sostenibile delle Nazioni Unite.

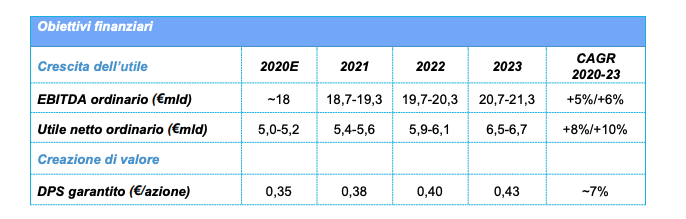

LE PREVISIONI SU EBITDA E UTILE

A livello di gruppo, si prevede che l’Ebitda ordinario si collochi fra 20,7 e 21,3 miliardi nel 2023, con un crescita media annua (Cagr) del 5%-6% e un utile netto ordinario fra i 6,5 e i 6,7 miliardi nel 2023, con un Cagr tra l’8% e il 10%.

LA POLITICA DEI DIVIDENDI DI ENEL

Enel ha definito per il periodo una politica dei dividendi “semplice, prevedibile e interessante”: gli azionisti riceveranno un dividendo per azione fisso, garantito e crescente nei prossimi tre anni, con un obiettivo di 0,43 euro/azione al 2023, che si traduce in un Cagr del 7% circa.

DUE MODELLI DI BUSINESS PER GLI INVESTIMENTI

Enel spiega che, per quanto riguarda gli investimenti, adotterà due modelli di business: quello tradizionale, detto di “Ownership”, in cui le piattaforme digitali sono promotrici del business a sostegno della redditività degli investimenti, e il modello di “Stewardship”, che catalizza investimenti di terzi in collaborazione con Enel, o nell’ambito di piattaforme generatrici di business.

OBIETTIVO RINNOVABILI E DECARBONIZZAZIONE PER IL 2030

Nel triennio, nel quadro del modello di business di Ownership oltre la metà sono dedicati alla Global Power Generation, con circa 17 miliardi destinati alle Rinnovabili, che porteranno ad una capacità installata totale da fonti rinnovabili su base consolidata di 60 GW nel 2023 (+33% rispetto al 2020). Il Gruppo accelererà ulteriormente il processo di decarbonizzazione aumentando la capacita’ da fonti rinnovabili in modo da più che compensare la dismissione di impianti termici. Di conseguenza, si prevede che le emissioni di CO2 Scope 1 del Gruppo diminuiscano di oltre il 30% dal 2020 al 2023, ben posizionando il Gruppo verso l’obiettivo di decarbonizzazione science-based per il 2030, pari a una riduzione dell’80% delle emissioni di gas serra rispetto ai livelli del 2017, in linea con lo scenario 1,5 °C. Il Piano prevede che il 43% circa sarà dedicato alle Infrastrutture e Reti.

PREVISTA RAB DEL GRUPPO DEL 14%

LA STRATEGIA PER ENEL X

SULL’INDEBITAMENTO DEL GRUPPO

PREVISTI NUOVI FONDI TRAMITE STRUMENTI SOSTENIBILI

In un decennio di profonda trasformazione, il Gruppo mette al centro della propria strategia l’accelerazione della transizione energetica assieme a una crescita sostenibile e remunerativa per creare un significativo valore condiviso per tutti gli stakeholder, oltre che un interessante rendimento per gli azionisti nel tempo.

La crescita attesa dell’EBITDA ordinario di Gruppo si attesta al 5%-6% in termini di tasso di crescita annuo composto (“CAGR”), a fronte di un previsto incremento dell’Utile netto ordinario del 6%-7% (sempre in termini CAGR) tra il 2020 e il 2030.

Il Gruppo prevede di mobilitare investimenti per 190 miliardi di euro nel periodo 2021-2030, promuovendo la decarbonizzazione, l’elettrificazione dei consumi e le piattaforme per creare valore condiviso e sostenibile per tutti gli stakeholder e redditività di medio e lungo periodo.

La posizione di leadership del Gruppo Enel nel settore e i suoi progressi verso una completa digitalizzazione consentono l’adozione di due modelli di business: quello tradizionale, detto di “Ownership”, in cui le piattaforme digitali sono promotrici del business a sostegno della redditività degli investimenti, e il modello di “Stewardship”, che catalizza investimenti di terzi in collaborazione con Enel, o nell’ambito di piattaforme generatrici di business.

Il Gruppo prevede di investire direttamente circa 160 miliardi di euro, di cui oltre 150 miliardi di euro mediante il modello di business di Ownership e circa 10 miliardi di euro attraverso il modello di business di Stewardship, mobilitando al contempo ulteriori 30 miliardi di euro circa provenienti da terzi.

Per quanto riguarda gli investimenti pianificati nel modello di business di Ownership:

Quasi la metà saranno dedicati alla Global Power Generation, con un totale di 70 miliardi di euro destinati alle Rinnovabili, che si prevede consentiranno di disporre di circa 120 GW di capacità installata nel 2030, pari a 2,7 volte la capacità installata attuale di circa 45 GW. Ciò verrà raggiunto valorizzando una pipeline di oltre 140 GW ed in crescita, unita a un modello di business globale platform-based per le attività di Business Development, Engineering and Construction e Operation and Maintenance;

Per circa il 46% si prevede che siano dedicati al business Infrastrutture e Reti, per ottenere miglioramenti in termini qualitativi e di resilienza, nuove connessioni e digitalizzazione delle infrastrutture, portando la RAB (“Regulatory Asset Base”) di Gruppo a 70 miliardi di euro circa nel 2030 e il numero di utenti finali a oltre 90 milioni, digitalizzati al 100% grazie all’uso dei contatori intelligenti, con uno sviluppo che deriva da una dimensione operativa senza pari, una elevatissima competenza nella digitalizzazione e il notevole valore della proprietà intellettuale;

I restanti investimenti saranno dedicati al business Clienti, e si prevede che portino, per il 2030, ad un sensibile incremento del customer value. Il Gruppo svolgerà un ruolo abilitante nel processo di elettrificazione, accelerando l’accesso dei clienti alla sostenibilità ed efficienza energetica unendo l’offerta di prodotti tradizionali a servizi che vanno oltre la sola fornitura di elettricità (“beyond commodity”). L’attività trarrà vantaggio dalla più grande base clienti a livello mondiale, dalle piattaforme digitali e da un crescente portafoglio integrato di offerte.

Per quanto riguarda gli investimenti nell’ambito del modello di business di Stewardship, il Gruppo prevede di investire approssimativamente ulteriori 10 miliardi di euro, mobilitando al contempo investimenti da parte di terzi per circa 30 miliardi di euro, per un totale di circa 40 miliardi di euro di investimenti, principalmente nel settore delle Rinnovabili, oltre che della Fibra, dell’e-transport e dei servizi di flessibilità.

Il Gruppo ridurrà dell’80% le emissioni dirette di CO2 rispetto al 2017, certificate SBTi (Science-Based Targets initiative) e contribuirà alla creazione di oltre 240 miliardi di euro di prodotto interno lordo nei Paesi di presenza mediante investimenti locali in generazione ed elettrificazione.

IL PIANO STRATEGICO 2021-2023

Il Gruppo prevede di investire direttamente circa 40 miliardi di euro, di cui circa 38 miliardi di euro tramite il modello di business di Ownership, e circa 2 miliardi di euro tramite il modello di business di Stewardship, mobilitando al contempo 8 miliardi di euro provenienti da terzi.

Oltre il 90% degli investimenti di Enel su base consolidata saranno in linea con gli obiettivi di sviluppo sostenibile (“SDG”) delle Nazioni Unite. Inoltre, in linea con i calcoli iniziali di Enel, tra l’80% e il 90% dei suoi investimenti su base consolidata sarà allineato ai criteri di Tassonomia UE grazie al suo sostanziale contributo alla mitigazione del cambiamento climatico.

Il tasso di crescita degli investimenti rispetto al piano precedente dovrebbe attestarsi al 36% circa.

Per quanto riguarda gli investimenti pianificati nel quadro del modello di business di Ownership:

Oltre la metà sono dedicati alla Global Power Generation, con circa 17 miliardi di euro destinati alle Rinnovabili, che porteranno ad una capacità installata totale da fonti rinnovabili su base consolidata di 60 GW nel 2023 (+33% rispetto al 2020). Il Gruppo accelererà ulteriormente il processo di decarbonizzazione aumentando la capacità da fonti rinnovabili in modo da più che compensare la dismissione di impianti termici. Di conseguenza, si prevede che le emissioni di CO2 Scope 1 del Gruppo diminuiscano di oltre il 30% dal 2020 al 2023, ben posizionando il Gruppo verso l’obiettivo di decarbonizzazione science-based per il 2030, pari a una riduzione dell’80% delle emissioni di gas serra rispetto ai livelli del 2017, in linea con lo scenario 1,5°C;

Si prevede che il 43% circa sarà dedicato alle Infrastrutture e Reti. Si prevede che l’accelerazione degli investimenti produca un incremento della RAB di Gruppo del 14% rispetto al 2020, raggiungendo circa 48 miliardi di euro nel 2023;

L’importo restante verrà dedicato al business Clienti. Si prevede che il customer value del segmento Business to Customer (“B2C”) aumenti di circa il 30%, a fronte di un aumento del 45% circa di quello del segmento Business to Business (“B2B”), grazie all’eliminazione delle tariffe regolamentate, principalmente in Italia, e al trend di elettrificazione dei consumi energetici che promuoverà i servizi “beyond commodity”.

Per quanto riguarda gli investimenti nel modello di business di Stewardship, Il Gruppo prevede di investire ulteriori 2 miliardi di euro circa, mobilitando circa 8 miliardi di euro di investimenti di terzi, per un totale di circa 10 miliardi di euro, principalmente dedicati alle Rinnovabili, oltre che a Fibra, e-transport e servizi di flessibilità.

Tali investimenti determineranno, in tutti i business, una crescita a doppia cifra nell’arco del piano triennale. Si prevede che la capacità rinnovabile gestita raggiunga circa 8 GW nel 2023, oltre il doppio rispetto al 2020. Inoltre, con Enel X, il Gruppo mira ad aumentare il numero dei bus elettrici di oltre 6 volte, fino a circa 5.500 unità nel 2023, ad incrementare la capacità di demand response fino a 10,6 GW (+1,8 volte rispetto al 2020) e la capacità di accumulo a 527 MW (+4,2 volte rispetto al 2020). Nel 2023, si prevede che Enel X raggiunga circa 780.000 punti di ricarica pubblici e privati resi disponibili a livello globale (+4,5 volte il numero del 2020).

A livello di Gruppo, si prevede che l’EBITDA ordinario si collochi fra 20,7 e 21,3 miliardi di euro nel 2023, con un CAGR del 5%-6%. Si prevede un Utile netto ordinario fra i 6,5 e i 6,7 miliardi di euro nel 2023, con un CAGR tra l’8% e il 10%, anche grazie alla continua ottimizzazione della gestione finanziaria di Gruppo ‑ in particolare con l’aumento delle fonti di finanziamento sostenibili che rappresenteranno circa il 50% del debito lordo totale nel 2023 ‑ che comporta un minore costo dell’indebitamento.

Enel ha definito per il periodo una politica dei dividendi semplice, prevedibile e interessante. Gli Azionisti riceveranno un dividendo per azione (“DPS”) fisso, garantito e crescente nei prossimi tre anni, con un obiettivo di 0,43 euro/azione al 2023, che si traduce in un CAGR del 7% circa.

Francesco Starace, Amministratore Delegato e Direttore Generale di Enel ha commentato: “Con questo nuovo Piano Strategico stiamo indicando una direzione per i prossimi dieci anni, mobilitando investimenti per 190 miliardi di euro al fine di raggiungere i nostri obiettivi in un decennio pieno di opportunità. Per realizzare questa vision possiamo contare sulla nostra chiara leadership nel settore delle utility in tre principali dimensioni, tutte trainate da un innovativo modello platform-based. In primo luogo, in qualità di “Super Major” nel campo delle rinnovabili, gestiamo il più grande portafoglio di generazione privato a livello mondiale. Inoltre, disponiamo di un sistema globale di reti senza pari, che grazie al modello operativo platform-based genera miglioramenti qualitativi, di resilienza, efficienza e flessibilità. Infine, ma non da ultimo, possiamo contare sulla più grande base clienti a livello mondiale a cui, tramite le nostre piattaforme di business, offriamo servizi innovativi e offerte integrate. In tutto il decennio rafforzeremo la creazione di valore condiviso e sostenibile per tutti gli stakeholder, che comprende anche una interessante remunerazione per i nostri azionisti.”

Roma, 24 novembre 2020 – Il Gruppo Enel (il “Gruppo”) presenta oggi il proprio Piano Strategico 2021-2023 ai mercati finanziari e ai media. Per la prima volta il Gruppo presenta inoltre una visione strategica decennale, che copre il periodo tra il 2021 e il 2030.

LA VISION DEL FUTURO VERSO IL 2030

In un decennio che sarà caratterizzato dal crescente ruolo delle rinnovabili, dell’elettrificazione e della digitalizzazione delle infrastrutture, Enel incentra la propria strategia su:

l’accelerazione della transizione energetica;

nuovi modelli operativi e di business abilitati da piattaforme;

una crescita sostenibile e redditizia.

Tutto questo continua a offrire un significativo valore condiviso a tutti gli stakeholder, a fronte di rendimenti interessanti nel tempo per gli azionisti.

Grazie ai modelli platform-based, in questo decennio le utility rafforzeranno il proprio ruolo di guida al vertice di sistemi complessi, che includono una moltitudine di asset di generazione distribuita e implicano un ruolo sempre più attivo dei clienti. Un modello digitale platform-based e multi-layer che mette in connessione dati e soluzioni sarà fondamentale per attraversare questa fase di trasformazione.

In questo contesto, il Gruppo oggi si avvale della forza del suo posizionamento quale:

primo operatore privato nel settore delle rinnovabili a livello mondiale, con circa 49 GW di capacità totale a livello globale;

principale gestore privato di reti al mondo, con oltre 74 milioni di utenti finali;

operatore privato con la più grande base clienti retail a livello mondiale, con oltre 70 milioni di clienti in tutto il mondo.

La caratteristica di operatore “platform-based” consente al Gruppo di cogliere nuove opportunità per creare valore tramite due modelli di business complementari:

un modello di business di Ownership, che prevede investimenti diretti in rinnovabili, reti e clienti e che supporta una crescita sostenibile di lungo periodo, in cui i modelli operativi platform-based svolgono un importante ruolo abilitante di business a sostegno della redditività degli investimenti del Gruppo;

un modello di business di Stewardship, in cui il Gruppo offre importanti servizi, prodotti o know-how, mediante piattaforme che mobilitano gli investimenti da parte di terzi per massimizzare la creazione di valore. In particolare si tratta di:

piattaforme operative, che offrono servizi a parti terze mediante know-how e buone pratiche sviluppate nel tempo;

piattaforme di business, che generano nuovi prodotti e servizi, e quindi nuove opportunità di business per un’ampia gamma di clienti;

joint venture e partnership, in cui le opportunità di investimento congiunto promuovono la creazione di valore, grazie a piattaforme che abilitano gli investimenti di terzi.

Grazie a questo approccio complessivo, il Gruppo è nella posizione di beneficiare pienamente delle opportunità emergenti, cogliendo il valore che diventerà disponibile per accelerare la transizione energetica.

Attraverso questi due modelli di business, nel periodo 2021-2030 Enel investirà oltre 150 miliardi di euro con il modello di business di Ownership e ulteriori 10 miliardi di euro circa con il modello di business di Stewardship, mobilitando al contempo ulteriori 30 miliardi di euro circa provenienti da terzi.

Per quanto riguarda gli investimenti pianificati nell’ambito del modello di business di Ownership:

Quasi la metà saranno dedicati alla Global Power Generation, con un totale di circa 65 miliardi di euro destinati alle Rinnovabili, che si prevede consentiranno di disporre di un totale di circa 120 GW di capacità installata da fonti rinnovabili al 2030, 2,7 volte maggiore rispetto ai livelli correnti. Il Gruppo aggiungerà ulteriori 75 GW circa, ben bilanciati tra fonti solare ed eolica. Per conseguire questo risultato, il Gruppo si avvarrà della più grande pipeline di progetti rinnovabili a livello mondiale, di oltre 140 GW, unita a un modello globale platform-based per le attività di Business Development, Engineering and Construction ed Operation and Maintenance. Inoltre, il Gruppo prevede di investire ulteriori 5 miliardi di euro nell’ibridazione fra fonti rinnovabili e sistemi di accumulo, il cui potenziale si prevede raggiunga circa 20 TWh al 2030. Opportunità significative arriveranno anche dal segmento dell’idrogeno verde, in cui il Gruppo prevede di integrare gli elettrolizzatori negli impianti rinnovabili che producono elettricità per la vendita diretta o per servizi di dispacciamento, vendendo idrogeno verde anche a clienti industriali. Il Gruppo prevede di accrescere la propria capacità di idrogeno verde a oltre 2 GW nel 2030.

La chiusura degli impianti a carbone verrà inoltre anticipata dal 2030 al 2027; pertanto, si prevede che la generazione a zero emissioni raggiunga circa l’85% nel 2030, dal 66% circa stimato nel 2020, con un calo delle emissioni dirette di CO2 a 82 gCO2eq/kWh nel 2030 dai 218 gCO2eq/kWh stimati nel 2020, come certificato dalla Science-Based Targets initiative (“SBTi”) in linea con lo scenario di 1,5°C;

Si stima che il 46% circa sia dedicato al business Infrastrutture e Reti, con l’obiettivo di ottenere miglioramenti in termini qualitativi e di resilienza, nuove connessioni e ulteriore digitalizzazione dell’infrastruttura. Grazie a tali iniziative, il Gruppo prevede di ampliare il numero di utenti finali a oltre 90 milioni, digitalizzati al 100% grazie ai contatori intelligenti, dagli attuali 74 milioni, digitalizzati al 60% con contatori intelligenti. La RAB del Gruppo raggiungerà 70 miliardi di euro circa, in aumento del 67% rispetto ai livelli attuali (circa 42 miliardi di euro). Questi risultati beneficeranno di dimensioni operative uniche, di un’elevatissima competenza nella digitalizzazione e del significativo valore della proprietà intellettuale;

La parte restante sarà dedicata ai Clienti, e si prevede che produrrà, nel 2030, un netto incremento del customer value. Il Gruppo avrà un ruolo abilitante nel processo di elettrificazione, accelerando il percorso dei clienti verso la sostenibilità e l’efficienza energetica, unendo un’offerta tradizionale con servizi “beyond commodity”. Tale attività trarrà vantaggio dalla più grande base clienti a livello globale, dalle piattaforme digitali e da un crescente portafoglio integrato di offerte. In questo business, il Gruppo comprende i segmenti del B2C (Business to Customer), B2B (Business to Business) e B2G (Business to Government).

Per quanto concerne il modello di business di Stewardship, il Gruppo prevede di investire ulteriori 10 miliardi di euro circa, mobilitando al contempo circa 30 miliardi di euro provenienti da terzi, per un investimento totale di circa 40 miliardi di euro, principalmente nelle Rinnovabili, oltre alla Fibra, all’e-transport e ai servizi di flessibilità.

In particolare, nel settore Clienti, i due modelli di business promuoveranno il customer value in tutti i segmenti mediante pacchetti di offerte combinate:

Nel segmento B2C, dove il Gruppo promuoverà l’elettrificazione della base clienti mediante un’offerta integrata di energia e di servizi di Enel X. Si prevede che i volumi di elettricità venduti nel mercato libero in Europa aumentino di 2,5 volte rispetto al 2020, a circa 100 TWh nel 2030 da una stima di 40 TWh nel 2020;

Nel segmento B2B, dove il Gruppo mira ad assumere il ruolo di partner energetico leader di aziende globali e locali nel loro cammino verso la sostenibilità e l’efficienza energetica. Offerte tradizionali, quali i PPA, saranno abbinate a nuovi servizi, fra cui i servizi di flessibilità e soluzioni per la mobilità elettrica. Si prevede che il margine lordo del Gruppo nelle attività B2B in Europa raggiunga 1,9 miliardi di euro nel 2030, rispetto a circa 1,1 miliardi di euro stimati nel 2020, trainato dai servizi “beyond commodity”;

Nel segmento B2G, dove il Gruppo affiancherà le città verso il conseguimento dei loro obiettivi di decarbonizzazione e di sostenibilità di lungo termine mediante l’elettrificazione del trasporto pubblico, integrando l’offerta con servizi di mobilità digitale (quali city analytics), illuminazione intelligente e altri servizi avanzati. Nel 2030 il Gruppo prevede di aumentare il numero degli autobus elettrici a oltre 10.000 (+12 volte rispetto al 2020), mentre si prevede che i punti di illuminazione pubblica arrivino a circa 4 milioni nel 2030 dai 2,9 milioni stimati nel 2020 (+1,5 volte). Inoltre, si prevede che i punti di ricarica per i veicoli elettrici aumentino a oltre 4 milioni (+23 volte rispetto al 2020), e che si registri una crescita delle soluzioni di demand response di oltre tre volte, a circa 20 GW dai 6 GW circa stimati nel 2020.

Si prevede che l’EBITDA ordinario del Gruppo crescerà in termini di CAGR del 5%-6% a fronte di una crescita dell’Utile netto ordinario del 6%-7% in termini di CAGR tra il 2020 e il 2030.

Promuovendo i processi di decarbonizzazione, elettrificazione e migrazione su piattaforma, il Gruppo prevede anche di creare valore condiviso e sostenibile per tutti gli stakeholder, per esempio tramite:

una riduzione dell’80% delle emissioni dirette di CO2 rispetto al 2017, certificate SBTi;

oltre 240 miliardi di euro di prodotto interno lordo nei paesi di presenza del Gruppo, mediante investimenti locali in generazione ed elettrificazione;

un livello di tre volte superiore nella qualità del servizio, con l’indice di durata media delle interruzioni del sistema (SAIDI – System Average Interruption Duration Index) che scenderà a circa 100 minuti nel 2030 da 281 stimati nel 2020.

La digitalizzazione porterà all’affermazione di nuovi modelli operativi, sempre platform-based, sviluppando ruoli e competenze lungo la catena del valore. Ciò genererà ulteriori opportunità per valorizzare il know-how e le dimensioni globali che favoriranno l’efficacia e l’efficienza del Gruppo e creeranno valore per gli stakeholder. Il Gruppo intende gestire gli effetti prodotti da questa transizione con programmi di upskilling e reskilling oltre che con piani sostenibili che riguarderanno fino a un massimo di 7.000 persone a livello globale nei prossimi cinque anni, con un costo non ordinario stimato a circa 1,1 miliardi di euro.

IL PROSSIMO TRIENNIO: IL PIANO 2021-2023

Nel periodo 2021-2023 il Gruppo prevede di investire direttamente circa 40 miliardi di euro, di cui circa 38 miliardi di euro nel quadro del modello di business di Ownership e 2 miliardi di euro circa in quello di Stewardship, mobilitando al contempo 8 miliardi di euro provenienti da terzi.

Si prevede che quasi il 90% dei 38 miliardi di euro di investimenti nel modello di business di Ownership venga destinato a reti e rinnovabili, pari a un totale di 33 miliardi di euro nei tre anni, mentre si prevede che i 2 miliardi di euro di investimenti riconducibili al modello di business di Stewardship siano diretti allo sviluppo delle rinnovabili, alla Fibra, all’e-transport e ai sistemi di flessibilità. Il tasso di crescita degli investimenti rispetto al piano precedente si attesta al 36% circa.

Oltre il 90% degli investimenti di Enel su base consolidata saranno in linea con gli Obiettivi di sviluppo sostenibile delle Nazioni Unite (“SDG”). Inoltre, in linea con le stime iniziali di Enel, tra l’80% e il 90% degli investimenti su base consolidata sarà allineato ai criteri di Tassonomia UE grazie al suo sostanziale contributo alla mitigazione del cambiamento climatico.

Nel business delle Rinnovabili:

Nel quadro del modello di business di Ownership, il Gruppo prevede di investire un totale di 16,8 miliardi di euro, di cui 15,7 miliardi di euro per lo sviluppo di oltre 15,4 GW di nuova capacità, principalmente in Paesi in cui ha una presenza integrata;

Nel quadro del modello di business di Stewardship, il Gruppo prevede di mobilitare un totale di 3,8 miliardi di euro, di cui 500 milioni di euro in investimenti diretti e 3,3 miliardi di euro di investimenti di terzi. Tale investimento porterà a 4,1 GW di nuova capacità, principalmente nell’area Asia-Pacifico e in Africa.

Tramite i due modelli, la capacità di nuova realizzazione, suddivisa in modo bilanciato tra fonti eolica e solare, dovrebbe raggiungere circa 19,5 GW, in aumento di circa il 40% rispetto al piano precedente. Si prevede che la capacità costruita in media ogni anno aumenti a circa 6,5 GW, con un incremento del 40% circa rispetto al piano precedente, progredendo verso la media di 9,6 GW annui prevista per il decennio.

Nel periodo, il Gruppo decarbonizzerà in maniera significativa il proprio mix di generazione, con un aumento della capacità da fonti rinnovabili che più che compenserà la dismissione di impianti a carbone. La produzione seguirà un processo analogo, con una crescita complessiva prevista a circa 50 TWh, trainata dalle rinnovabili, che rappresenteranno circa il 67% della produzione totale nel 2023.

Di conseguenza, le emissioni Scope 1 di CO2 del Gruppo diminuiranno di oltre il 30% tra il 2020 e il 2023, ben posizionando il Gruppo verso il raggiungimento del suo obiettivo di decarbonizzazione science-based di riduzione dell’80% delle emissioni di gas serra nel 2030 rispetto ai livelli del 2017, oltre all’obiettivo di piena decarbonizzazione al 2050.

Si prevede che l’EBITDA ordinario di Global Power Generation raggiunga circa 7,7 miliardi di euro nel 2023, in aumento del 13% rispetto ai 6,8 miliardi di euro stimati nel 2020. Tale crescita sarà trainata dalle Rinnovabili, il cui EBITDA ordinario è atteso a circa 6,5 miliardi di euro nel 2023 (+1,8 miliardi di euro rispetto ai circa 4,7 miliardi di euro stimati nel 2020), a fronte di un calo dell’EBITDA ordinario della generazione termica a circa 1,2 miliardi di euro nel 2023, dai circa 2,1 miliardi di euro stimati nel 2020.

Nel business Infrastrutture e Reti il Gruppo prevede di investire 16,2 miliardi di euro nel triennio, portando l’investimento medio annuo a circa 5,4 miliardi di euro. Di questi, il 65% sarà dedicato a miglioramenti in termini qualitativi e di resilienza, il 23% circa a nuove connessioni e il 12% circa alla digitalizzazione. Si prevede che l’accelerazione degli investimenti produca una crescita della RAB di Gruppo del 14%, a circa 48 miliardi di euro nel 2023 da 42 miliardi di euro stimati nel 2020.

A livello operativo, gli utenti finali aumenteranno a circa 77 milioni, digitalizzati al 64% con contatori intelligenti nel 2023, da circa 74 milioni, digitalizzati al 60% con contatori intelligenti nel 2020; si prevede che, in termini di qualità e resilienza, l’indice SAIDI e l’indice di frequenza media di interruzione del sistema (SAIFI – System Average Interruption Frequency Index) diminuiscano in media del 19%. Pertanto, si prevede che le reti del Gruppo diventino più efficienti, a fronte di un rapporto netto opex/utenti che scenderà a circa 34 euro nel 2023, da circa 41 euro stimati nel 2020 (pari a una riduzione del 17%).

Si prevede che l’EBITDA ordinario di Infrastrutture e Reti si attesti a circa 9,5 miliardi di euro a fine 2023, con un incremento del 19% rispetto agli 8 miliardi di euro stimati nel 2020. Gli efficientamenti legati all’implementazione delle piattaforme operative contribuiranno per circa 400 milioni di euro.

L’importo residuo è associato al business Clienti, dove si prevede che il valore dei clienti B2C aumenti di circa il 30% a fronte di un incremento del 45% circa di quello dei clienti B2B, grazie all’eliminazione delle tariffe regolamentate, principalmente in Italia, e ai trend di elettrificazione dei consumi energetici che promuoveranno la domanda di servizi “beyond commodity”.

Grazie alla combinazione dei due modelli di business di Ownership e Stewardship, il Gruppo incrementerà il customer value mediante offerte combinate. In particolare, il segmento B2C dovrebbe registrare un aumento di circa 10 milioni di clienti nel mercato libero, da circa 23 milioni stimati nel 2020 a circa 34 milioni nel 2023, principalmente per effetto dell’eliminazione delle tariffe regolamentate in Italia. Tale crescita, unita a una maggiore elettrificazione dei consumi, dovrebbe comportare un incremento dei volumi delle vendite nel mercato libero in Europa del 55%, a circa 62 TWh, dai 40 TWh stimati nel 2020. Nel segmento B2B, il margine lordo dovrebbe aumentare da circa 1,1 miliardi di euro stimati nel 2020 a circa 1,4 miliardi di euro nel 2023 (+27%), principalmente sostenuto dai servizi “beyond commodity”, compresi quelli di flessibilità. Nel segmento B2G, il Gruppo prevede di continuare ad affiancare i progressi delle città verso la mobilità elettrica, aggiungendo circa 200.000 punti di ricarica pubblici nel 2021-2023 e contribuendo, con investimenti diretti ed indiretti, alla messa in circolazione di circa 5.500 autobus elettrici (in aumento di 6 volte rispetto al 2020). L’illuminazione stradale dovrebbe salire da 2,9 milioni di punti stimati nel 2020 a circa 3,4 milioni nel 2023 (+17%).

Alla fine dell’arco di Piano, Enel X mira a raggiungere circa 780.000 punti di ricarica pubblici e privati resi disponibili a livello globale, dai 175.000 stimati nel 2020 (+4,5 volte), circa 10,6 GW di capacità di demand response dai 6 GW attesi nel 2020 (+1,8 volte) oltre a 527 MW di capacità di accumulo dai 124 MW stimati nel 2020 (+4,2 volte).

Si prevede che l’EBITDA ordinario del business Clienti aumenti del 36%, a 4,5 miliardi di euro a fine 2023, con un contributo di circa 500 milioni di euro del B2C, di circa 400 milioni di euro del B2B, e di circa 100 milioni di euro del B2G; gli efficientamenti, trainati da una piattaforma operativa che unifica e digitalizza le attività per i clienti, contribuiranno all’EBITDA ordinario del 2023 per circa 300 milioni di euro.

A livello di Gruppo, gli effetti aggregati dei modelli di business di Ownership e Stewardship impatteranno in modo sostanziale sulla creazione di valore, con un EBITDA ordinario che si prevede raggiunga nel 2023 un valore compreso tra i 20,7 e i 21,3 miliardi di euro, con un CAGR del 5%-6%. Al contempo, si prevede che l’Utile netto ordinario si collochi tra i 6,5 e i 6,7 miliardi di euro nel 2023, con un CAGR tra l’8% e il 10%. Il Gruppo prevede di conseguire tali risultati grazie a una continua ottimizzazione della gestione finanziaria di Enel, e particolarmente all’aumento delle fonti di finanziamento sostenibili, con conseguente riduzione del costo dell’indebitamento.

Si prevede che l’indebitamento netto del Gruppo raggiunga i 57-58 miliardi di euro alla fine del 2023, guidato dall’accelerazione degli investimenti. In termini di metriche creditizie:

Il rapporto FFO/Net debt è previsto al 26% nel 2023, +400 punti base rispetto al 2020, guidato dal miglioramento della cash conversion;

Il rapporto Net debt/EBITDA del Gruppo si attende nel 2023 a 2,7 volte, un livello ben inferiore alla media dei principali concorrenti europei;

Grazie alla strategia di finanziamento sostenibile di Enel, si prevede che il costo dell’indebitamento lordo di Gruppo raggiunga il 3,3% alla fine dell’arco di Piano, rispetto al 3,7% stimato a fine 2020, che è già 30 punti base inferiore alle attese.

FINANZA SOSTENIBILE

Attualmente, le fonti di finanziamento sostenibile, comprese le emissioni obbligazionarie Sustainability-linked, i green bond e i sustainable loans, rappresentano circa un terzo dell’indebitamento lordo totale di Gruppo. Si prevede che l’incidenza di tali fonti sul debito lordo totale aumenti a circa il 50% nel 2023 e a oltre il 70% nel 2030, in quanto il Gruppo mira a rifinanziare progressivamente le emissioni in scadenza e raccogliere nuovi fondi tramite strumenti sostenibili.

Il costo del debito delle emissioni obbligazionarie Sustainability-linked del Gruppo è in media di circa 15-20 punti base inferiore alle emissioni obbligazionarie convenzionali, un livello che si prevede porterà a una riduzione del costo dell’indebitamento di Enel.

CREAZIONE DI VALORE PER GLI AZIONISTI

Enel ha definito una politica dei dividendi semplice, prevedibile ed interessante. Gli azionisti riceveranno un dividendo fisso per azione (DPS) garantito nel prossimo triennio con un CAGR del 7% circa.

La solidità della strategia e la fiducia nella capacità di conseguire gli obiettivi consentono ad Enel di fissare un DPS garantito crescente da 0,35 euro/azione nel 2020 a 0,43 euro/azione nel 2023.

*****

PRINCIPALI INDICATORI DI PERFORMANCE

Nel presente comunicato vengono utilizzati alcuni “indicatori alternativi di performance” non previsti dai principi contabili internazionali così come adottati dall’Unione Europea – IFRS-EU, ma che il management ritiene utili per una migliore valutazione e monitoraggio dell’andamento della gestione economico-finanziaria del Gruppo. In linea con gli Orientamenti pubblicati in data 5 ottobre 2015 dall’European Securities and Markets Authority (ESMA) ai sensi del Regolamento n. 1095/2010/EU, si riportano di seguito il contenuto e la base di calcolo di tali indicatori:

– EBITDA: (margine operativo lordo) rappresenta un indicatore della performance operativa del Gruppo Enel ed è calcolato sommando al “Risultato operativo” gli “Ammortamenti e impairment”;

– EBITDA ordinario: è definito come l’EBITDA riconducibile alla sola gestione caratteristica, collegata ai nuovi modelli di business di Ownership e Stewardship. Esclude gli oneri associati a piani di ristrutturazione aziendale;

– Indebitamento finanziario netto: rappresenta un indicatore della struttura finanziaria ed è determinato dai “Finanziamenti a lungo termine” e dai “Finanziamenti a breve termine e quote correnti dei finanziamenti a lungo termine” e tenendo conto dei “Debiti finanziari a breve” inclusi nelle “Altre passività correnti”; il tutto al netto delle “Disponibilità liquide e mezzi equivalenti” e dei “Titoli detenuti sino a scadenza (Held to Maturity)”, degli “Investimenti finanziari in fondi o gestioni patrimoniali valutati al fair value con imputazione a conto economico”, e dei “Crediti finanziari diversi” inclusi nelle “Altre attività finanziarie non correnti”; nonché della “Quota corrente dei crediti finanziari a lungo termine”, dei “Crediti per factoring”, dei “Cash collateral”, degli “Altri crediti finanziari” inclusi nelle “Altre attività finanziarie correnti”. Più in generale, l’indebitamento finanziario netto del Gruppo Enel è determinato conformemente a quanto previsto nel paragrafo 127 delle raccomandazioni CESR/05-054b, attuative del Regolamento 809/2004/CE e in linea con le disposizioni CONSOB del 26 luglio 2007 per la definizione della posizione finanziaria netta, dedotti i crediti finanziari e i titoli non correnti;

– L’utile netto ordinario del Gruppo è definito come il “risultato netto del Gruppo” riconducibile alla gestione caratteristica collegata ai nuovi modelli di business di Ownership e Stewardship ed esclude gli oneri associati ai piani di ristrutturazione aziendale.