Ieri sera alcuni commentatori hanno osservato che Powell è riuscito a inserire un elemento di ulteriore espansività nel suo discorso all’Economic Club of NY. Il Presidente Fed ha posto l’accento sul mercato del lavoro, sostenendo che una misura della disoccupazione più corretta si colloca attorno al 10%. Con una simile capacità inutilizzata, parlare di surriscaldamento e inflazione è prematuro perchè ci metteranno anni a riassorbirla, e comunque prima del Covid con disoccupazione al 3.5% l’inflazione era ancora sotto controllo. Ha concluso invitando a lasciare all’Amministrazione di determinare l’ammontare di stimolo fiscale da erogare, e dichiarato che la Fed continuerà a supportare, e non sta ancora pensando a ridurre il ritmo degli acquisti.

A tale proposito, è interessante un pezzo scritto da Ed Yardeni dove si osserva che si cominciano a vedere segnali di aumento dei salari, dovuti al fatto che le aziende faticano a trovare lavoratori. In parte questo può dipendere da una mancata corrispondenza dei profili, perché alcuni settori sono ancora in crisi e altri invece in boom: non puoi mettere un cuoco a costruire semiconduttori. Ma si nota anche che gli stimoli fiscali disincentivano i lavoratori licenziati a cercarsi un altro lavoro, perché i sussidi estesi gli rendono di più (tra l’altro a perdere il lavoro sono stati i dipendenti a stipendio più basso, che non potevano lavorare in remoto). In sostanza, lo stimolo fiscale starebbe producendo scarsità di lavoratori (oltre che domanda artificiale di beni).

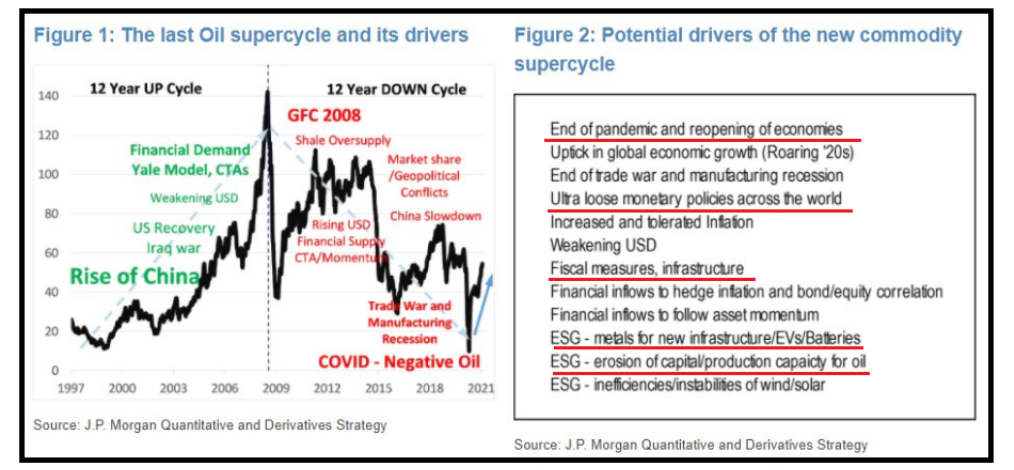

Sempre su questo tema, è interessante uno studio di JPM riassunto nella figura sotto, in cui si illustrano i motivi per il precedente “commodity Supercycle” (fine anni 90 – 2009), quelli del successivo rientro, e i motivi per cui potremmo trovarci di fronte ad un nuovo ciclo (io ho sottolineato quelli che mi sembrano più evidenti). Chiaro che una salita delle commodity può creare inflazione (e non di quella sana, o facile da combattere).

Infine, Deutsche Bank ha pubblicato un breve studio sulla durata crescente dei cicli economici, nel quale osserva che l’enorme durata di quest’ultimo è stata dovuta alla circostanza che le autorità hanno potuto fare stimolo monetario e fiscale a pioggia, perchè l’inflazione è rimasta bassa. I principali motivi di questo fenomeno sarebbero la globalizzazione, e la fornitura da parte della Cina di manodopera a basso prezzo. Poiché questi 2 fattori vanno verso un attenuazione, secondo gli analisti di DB presto o tardi l’inflazione arriverà a fermare la mano dei policymakers.

In tema di stimolo, il Congresso sta producendo le varie proposte, che dovrebbero essere poi riunite in un progetto da votare il 22 febbraio secondo la Pelosi, e quindi passare al Senato nei primi giorni di marzo. Diciamo un mese, per avere un nuovo pacchetto del valore del 9% del GDP USA.

Abbiamo avuto anche la prima telefonata tra Biden e il Presidente cinese XI e i toni sono cambiati rispetto all’amministrazione Trump, ma la sostanza non molto. Biden avrebbe sollevato le questioni libertà e diritti umani a proposito di Uiguri, Hong Kong e Taiwan, e Xi avrebbe risposto si tratta di affari interni e che gli USA devono stare attenti a rispettare gli interessi cinesi. Il Presidente avrebbe aggiunto che serve ripristinare “meccanismi di dialogo” in modo da evitare malintesi.

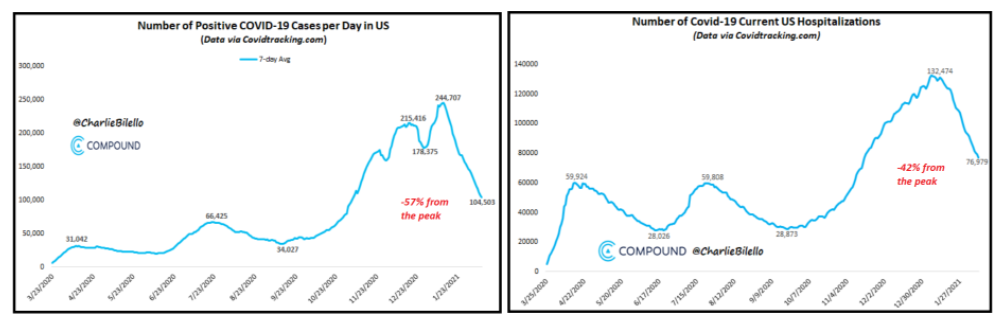

Sul Covid oggi le notizie non erano molte. Riguardo i casi si migliora più o meno ovunque, tranne in Italia dove nei casi si nota un inizio di riaccelerazione. La figura sotto mostra la situazione in US, dove i casi si sono più che dimezzati dal picco, e le ospedalizzazione (-42%) seguono. L’idea è che ad un certo punto i vaccini ingranino come stanno facendo in Israele, ed eventualmente in UK, dove nonostante la variante i casi sono giù del 75% dal picco e del 35% sulla settimana.

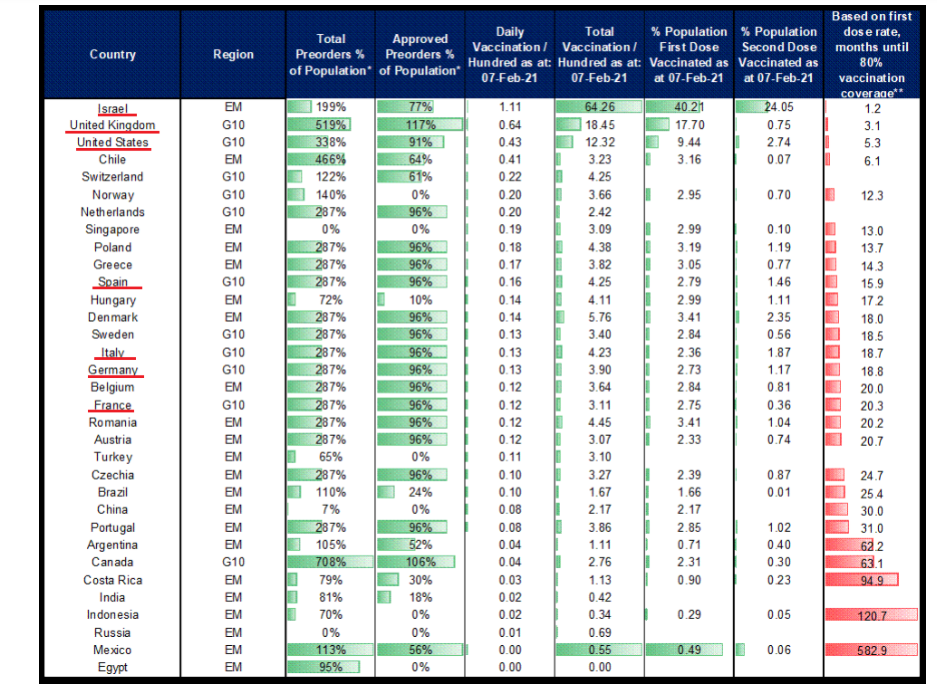

Citigroup ha aggiornato al 7 febbraio il suo ottimo schema di monitoraggio dei vaccini, dal quale si evince, tra l’altro, che Israele vaccina oltre l’1.1% della popolazione al giorno, UK lo 0.63%, gli USA lo 0.43% e in Eurozone la prima è l’Olanda con lo 0.2%.

Venendo ai mercati, ieri sera Wall Street ha recuperato larga parte del passivo accumulato nella prima parte di seduta, chiudendo con un calo marginale (S&P 500 -0.03%, Nasdaq 100 -0.23%).

Stanotte un Asia orfana dei mercati locali cinesi, di Tokyo e Seul ha mostrato in generale performance positiva, ma chiaramente le chiusure hanno impattato sull’attività.

Sentiment moderatamente costruttivo anche in Europa, con la Germania a trainare il gruppo, la Francia attardata, e Piazza Affari in attesa dell’esito del voto su Russeau, senza però grossi patemi, visto che probabilmente la maggioranza per Draghi ci sarebbe stata anche senza il Movimento, e comunque era da attendersi che almeno parte dei Parlamentari avrebbero comunque votato a favore del Governo. Non a caso i rendimenti sul BTP hanno continuato a scendere (oggi rotta di netto la soglia dello 0.5% sul 10 anni), e le aste hanno visto buona domanda (9 bln piazzati su 3 linee, 3, 7 e 20 anni).

Attesa del voto su Russeau a parte, la mattinata europea non presentava dati o eventi particolari, e quindi si è arrivati a metà seduta con un clima moderatamente costruttivo.

Il pomeriggio ha portato i consueti sussidi settimanali in US, che sono usciti in calo ma sopra le attese (793.000 da precedenti 812.000, e vs stime per 760.000). Calo minore delle attese per il totale dei percettori (4.54 mln da prec 4.69 mln e vs stime per 4.42 mln).

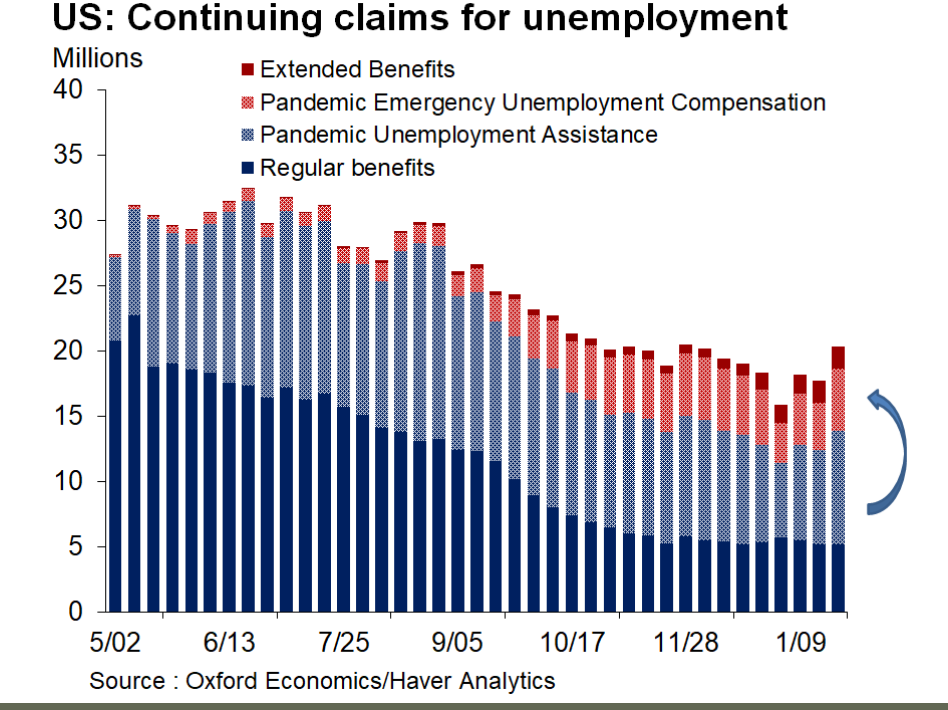

In questo grafico di Oxford Economics si nota il passaggio dei disoccupati dal sussidio ordinario agli schemi straordinari, che mostra un po’ quanto si diceva sopra dell’impatto dello stimolo fiscale sull’offerta di lavoro.

Pochi altri spunti nel pomeriggio. La Casa Bianca ha smentito di pensare a nuove restrizioni (anche se poi qualcuno ha ammesso qualche idea sulla Florida)

White House Rejects reports administration reviewing possible domestic travel restrictions, saying “no specific decisions are under consideration” – Spokesman

Le borse europee hanno quindi chiuso ancora con guadagni tra il modesto e il marginale (tranne Parigi e Madrid). In generale calo i rendimenti, dopo le delusioni su inflazione in Cina e US di ieri, ma anche gli spreads sono calati. Poco mossi i cambi, e prese di beneficio su commodities e preziosi. Bitcoin ha ripreso a salire forte, grazie ad una serie di dichiarazioni di varie entità finanziarie su una futura integrazione dell’offerta (tra gli altri BNY Mellon e PayPal)

Dopo la chiusura europea, su Wall Street sono comparse nuove prese di beneficio, meno violente di ieri e meno incentrate sul tech. L’amministrazione ha poi lasciato intendere di voler affrontare il problema della scarsità dei semiconduttori, cosa che ha dato una spinta ulteriore al settore, che già oggi aveva ben figurato.

- Biden team working aggressively on chip shortage: Official

- Semiconductor supply Key issue in upcoming executive order

Verso le 19 è arrivato anche il risultato della votazione sul Russeau, che ha approvato il supporto al governo, con un 59%. Come accennato sopra, l’esito positivo era atteso. Ma si trattava anche dell’ultimo ostacolo al varo del Governo. Vedremo domani se vi sarà un impatto sugli asset di casa nostra.