La Bce all’unanimità ha deciso di sorprendere i mercati per contrastare “la pervasiva incertezza” che circonda uno scenario di crescita ben più debole delle attese della stessa Bce di dicembre scorso.

Il Consiglio, sulla base dei dati sinora disponibili, e preso atto delle revisioni al ribasso delle stime di crescita e inflazione, ha deciso di spostare in avanti a fine 2019 la data in cui i tassi resteranno sui livelli attuali riducendo, quindi, il gap con le attese di mercato.

La decisione sulla guidance è una sorpresa dal momento che le attese erano perché questa fosse confermata nella formulazione precedente ovvero di tassi fermi fin dopo l’estate 2019. Molti membri del Consiglio hanno suggerito di spostare la data della forward guidance fino a marzo 2020 per ridurre ulteriormente il gap con la strip EONIA, ma alla fine si è deciso che le informazioni dai dati non giustificavano un ulteriore slittamento.

Durante la conferenza stampa è emerso che la Bce non ha discusso misure per mitigare l’impatto dei tassi negativi sulla redditività del sistema bancario dal momento che per ora l’evidenza complessiva del regime resta positiva. La vera sorpresa riguarda le misure di sostegno al credito.

La Bce ha annunciato che nuove operazioni di rifinanziamento ciascuna con la durata di due anni saranno condotte con cadenza trimestrale tra settembre 2019 e marzo 2021 per complessive 7 nuove aste. Le attese erano per indicazioni e impegno di massima a lanciare nuove misure di credit easing ma la decisione di introdurre ben 7 nuove aste è inaspettata, anche perché più membri del Comitato esecutivo avevano indicato che marzo era troppo presto per annunci in merito.

Le operazioni saranno condotte al Refi prevalente nella vita della operazione e non al tasso sui depositi, dunque a condizioni di costo meno generose rispetto alle TLTRO II ma in ogni caso per alcuni parti del sistema più vantaggiose rispetto al funding sul mercato.

Le nuove operazioni saranno condotte a partire da settembre e non da giugno 2019 come molti si aspettavano in modo da evitare un impatto rilevante sul NSFR. Draghi ha specificato che la ratio delle operazioni è quella di alleviare i problemi di funding a medio periodo delle banche europee, e quindi, eventuali effetti sull’erogazione di nuovi prestiti, senza interferire con il lavoro regolamentare.

Le caratteristiche delle operazioni TLTRO III sono simili a quelle delle TLTRO II dal momento che:

1) Le banche potranno prendere a prestito fino al 30% dello stock di impieghi eleggibili al 28 febbraio 2019 (prestiti alle imprese e prestiti alle famiglie esclusi i mutui).

2) Le operazioni incorporeranno incentivi al fine di preservare condizioni creditizie favorevoli. Informazioni più precise sui termini delle TLTRO III saranno comunicate prossimamente La Bce ha inoltre deciso di estendere l’assegnazione piena fino a marzo 2021. Un nuovo programma di acquisto non è stato discusso alla riunione di marzo.

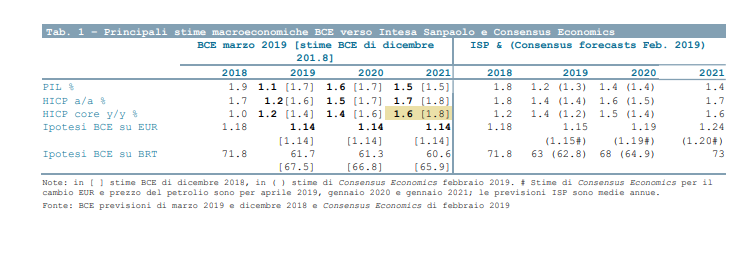

La necessità di imprimere un forte impulso ai mercati e alle condizioni finanziarie è giustificata dalla revisione al ribasso alle stime di crescita e inflazione 2019- 2021 headline e core (vedi tabella sotto) e dal fatto del tutto inusuale che il Consiglio ha mantenuto una valutazione dei rischi verso il basso anche dopo la revisione ciò riflette l’elevato grado di incertezza derivanti da fattori esterni e come tale non facilmente quantificabile né contrastabile.

La principale fonte di incertezza è l’entità e la durata del rallentamento del commercio internazionale dal momento che i fattori idiosincratici interni sembrano in parte rientrati. L’atro elemento di rischio è l’esito dei negoziati su Brexit che potrebbe aver pesato in modo decisivo sulle decisioni odierne. Draghi colpisce ancora e sorprende con un pacchetto che va ben oltre le attese.

Basterà a consolidare una fase di crescita ancora debole e soprattutto a riportare l’inflazione verso il target? Il futuro della politica monetaria dopo Draghi non è banale.