Il programma pandemico è sempre stato presentato dalla Bce come uno strumento eccezionale e flessibile. Riteniamo che il rischio per il mercato di vedere ridotto il supporto da parte della banca centrale sia molto limitato nel breve termine, mentre questo elemento potrebbe giocare un ruolo più significativo sulla dinamica dei rendimenti nella seconda parte dell’anno, se la ripresa si evolverà in linea con le previsioni.

La riunione Bce di gennaio è diventata un evento per il mercato obbligazionario a causa della nuova frase inserita nel paragrafo riguardante il Pandemic Programme in cui viene esplicitato che: “Se le condizioni di finanziamento favorevoli possono essere mantenute mediante flussi di acquisti di attività che non esauriscano la dotazione nell’orizzonte degli acquisti netti del Pepp, non sarà necessario utilizzare appieno la dotazione.” Il paragrafo continua sottolineando anche che, in caso opposto, la Bce sarebbe disposta anche a ricalibrare il programma allargandolo, ma il mercato come ovvio si è focalizzato sulla prima frase.

Bisogna ricordare che già nel verbale della riunione di dicembre, in cui fu deciso l’allargamento dell’importo del programma di 500 miliardi di euro, per ben due volte era stato evidenziato che la flessibilità intrinseca del Pepp implicava anche la possibilità che non venisse utilizzato in pieno entro la scadenza: “An important shift in implementing the Pepp was to be highlighted and it should be underlined that if favourable financing conditions could be maintained with asset purchase flows that did not exhaust the full amount available under the Pepp, the envelope need not be used in full.”

Il Pandemic Programme è inoltre sempre stato presentato dalla Bce come uno strumento “eccezionale per tempi eccezionali”: come specificato in più occasioni dagli esponenti Bce, il PEPP ha la doppia funzione di assicurare la stabilità dei mercati in modo da poter garantire condizioni di finanziamento favorevoli per tutti e di contrastare l’impatto della pandemia sull’andamento dell’inflazione.

C.Lagarde ha dichiarato, infatti, davanti al Parlamento europeo che “As a result of that, it (cfr. Pepp) is very specific and it was intended to be targeted, to be temporary, to be exceptional, which is really causing it to have a dual function: first of all, making sure that stability is returned to markets so that financing can be can be made available, and second, it has a monetary-stance function as well.”

Il programma pandemico ha inoltre una triplice flessibilità: 1) in termini di attività che vengono acquistate, in quando è stata introdotta rispetto all’APP anche la possibilità di acquistare carta commerciale; 2) in termini temporali, la Bce ha dovuto fare una sorta di front-loading degli acquisti per intervenire nelle fasi iniziali della pandemia e riportare stabilità sul mercato; 3) in termini di giurisdizioni, perché per ripristinare la stabilità sui mercati, le quote in conto capitale non sono state rispettate sul Pepp, basti pensare che sull’Italia sono state acquistati circa 30 miliardi in più nel 2020 rispetto alla quota ufficiale. Questa triplice flessibilità è stata ampiamente utilizzata nelle fasi iniziali del programma, ma successivamente il ricorso alla flessibilità si è ridotto, grazie ai buoni risultati ottenuti sui rendimenti e sugli spread sia governativi sia corporate, anche grazie all’intervento di supporto dato dalla politica fiscale.

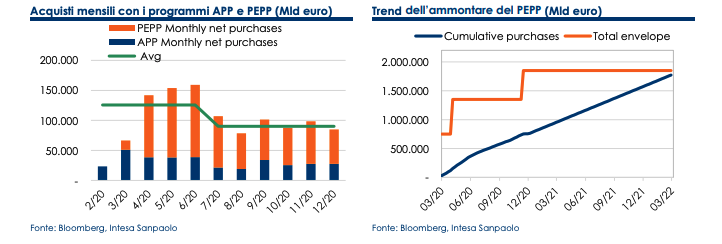

Per capire quali sono le prospettive sull’utilizzo del Pepp, analizziamo in dettaglio come è stato gestito finora il programma di acquisti. La flessibilità temporale è dimostrata dal grafico sottostante: gli acquisti mensili sotto i due programmi APP e Pepp, dopo un picco di oltre 150 miliardi a giugno 2020, sono scesi e si sono stabilizzati dall’estate scorsa intorno ad una media di 90 miliardi mensili, corrispondenti ad una media settimanale di acquisti sotto il Pepp di circa 16 miliardi di euro. Se la Bce mantenesse il ritmo degli acquisti su questo livello, la disponibilità del Pepp verrebbe praticamente utilizzata per intero entro fine marzo 2022, attuale data di scadenza del programma (grafico sotto).

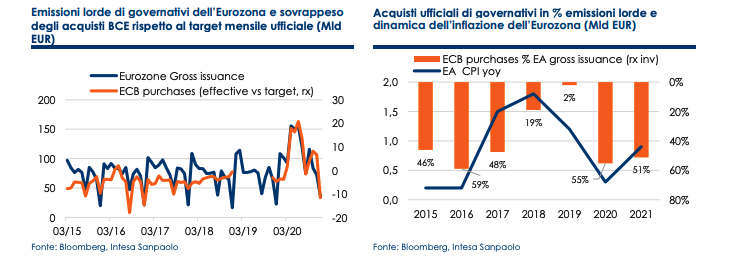

Sul segmento del mercato governativo si può osservare una correlazione positiva tra acquisti ufficiali ed emissioni, confermata dal fatto che la Bce ha sempre ridotto la sua presenza sul mercato nei mesi di agosto e dicembre, quando l’offerta stagionalmente si riduce. Dal grafico sottostante, che mostra la serie degli acquisti mensili di governativi rispetto al target mensile dichiarato dalla Bce, risulta evidente che la calibrazione degli acquisti da parte della Bce segue la dinamica delle emissioni lorde piuttosto che quella delle emissioni nette. Anche analizzando i dati annuali a livello di Eurozona risulta che la percentuale di titoli governativi acquistata sul totale delle emissioni lorde “segue” il profilo dell’inflazione, il che ci porta a ritenere plausibile la nostra previsione per quest’anno, che vede gli acquisti di governativi sotto i due programmi salire a circa 620 miliardi di euro nominali su un totale di emissioni lorde attese di 1,200 miliardi di euro, corrispondenti ad emissioni nette al netto degli acquisti Bce negative per circa 60 miliardi di euro da 137 miliardi nel 2020. Questa nostra stima presuppone che, ai 240 miliardi complessivi di acquisti con l’APP, si sommino circa 800 miliardi di acquisti con il Pepp, la cui disponibilità residua resterebbe pari a circa 280 miliardi a fine di quest’anno.

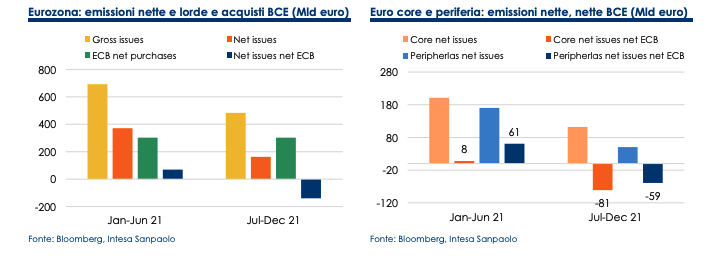

Ciò detto è comunque possibile che gli acquisti della Bce assecondino nel corso d’anno la stagionalità dell’offerta, in particolare il consistente calo dell’offerta in termini netti tra il primo e il secondo semestre dell’anno: secondo le nostre stime, se gli acquisti procedessero a ritmo costante nel corso dell’anno, nel secondo semestre l’offerta netta dopo gli acquisti Bce sarebbe negativa per circa 140 miliardi di euro rispetto ai +70 miliardi del primo semestre. Questa dinamica è confermata anche analizzando l’offerta suddivisa tra paesi core e periferici (grafico). Non è quindi improbabile che la BCE possa decidere di sovrappesare gli acquisiti in questi prossimi mesi per poi rallentarli, se le condizioni di mercato resteranno stabili, nella parte finale dell’anno.

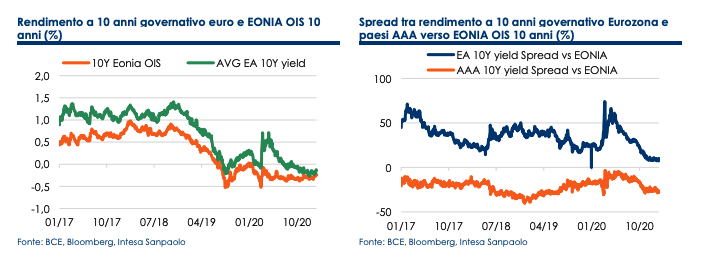

Le condizioni di mercato sono infatti, come ricordavamo in precedenza, uno dei fattori determinanti dell’evoluzione del programma di acquisto. Al momento attuale la Bce può ritenere che la sua azione sia stata efficace nel riportare stabilità sul mercato governativo facendo quasi una sorta di target sui rendimenti. Uno degli indicatori delle condizioni di mercato, citato spesso dal capo economista Lane, è infatti il differenziale tra il rendimento a 10 anni dei titoli governativi dell’Eurozona e il tasso EUR OIS a 10 anni, che rappresenta una sorta di free risk per la zona euro.

Come si osserva nei grafici sopra, il differenziale tra i due rendimenti, che nella fase iniziale della pandemia era ritornato sui livelli del 2017 a circa 70pb, si è ridotto successivamente all’introduzione del Pepp, ma la forte spinta alla chiusura di questo differenziale è arrivata dalla prospettiva di un allargamento ed estensione del programma pandemico, che ha dato un forte supporto al mercato contestualmente alle notizie positive sulla disponibilità dei vaccini. In conclusione, riteniamo che nel breve e medio termine sia molto limitato il rischio per il mercato governativo di vedere ridurre il supporto da parte della Bce, elemento che invece potrebbe giocare un ruolo più significativo sulla dinamica dei rendimenti nella seconda parte dell’anno, se la ripresa si evolverà in linea con le previsioni.