Nella sintesi che segue sono illustrati tre fattori generali alla base del nostro attuale giudizio favorevole sulle divise dei mercati emergenti e le ragioni per cui gli investitori dovrebbero considerare di assumere (o ampliare) l’esposizione a questa asset class.

I DRIVER MACROECONOMICI

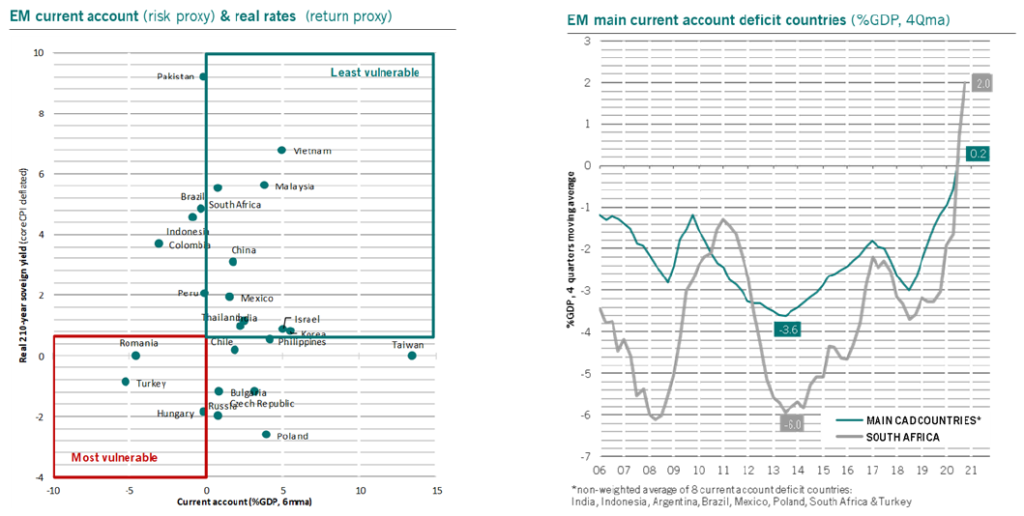

La domanda globale di prodotti dei mercati emergenti appare solida e ci aspettiamo un’ulteriore crescita. In presenza di una domanda interna debole e alla conseguente riduzione delle importazioni nelle aree emergenti, abbiamo assistito a un significativo miglioramento dei conti con l’estero delle economie emergenti. In questo modo, il posizionamento dei Paesi emergenti che già vantavano fondamentali solidi si è ulteriormente rafforzato e si sono registrati anche progressi degni di nota nella bilancia delle partite correnti delle nazioni invece strutturalmente più fragili. Ad esempio il Sudafrica e altri Paesi storicamente caratterizzati da un deficit delle partite correnti presentano ora un surplus.

In particolare:

- i Paesi esportatori di prodotti manifatturieri dell’Asia e dell’Europa centrale hanno beneficiato della ripresa in Cina e della solidità dei consumi sui mercati avanzati occidentali.

- l’attività commerciale nei Paesi emergenti esportatori di commodity ha goduto di una netta accelerazione grazie al rally delle materie prime. Il rincaro delle materie prime dovrebbe proseguire alla luce dell’importanza attribuita dalle principali economie avanzate (USA e UE) agli investimenti infrastrutturali e dell’impegno globale a incrementare la generazione di energia rinnovabile e ad ampliare le infrastrutture sostenibili. Le prospettive per la domanda di commodity nel lungo periodo (in particolare metalli industriali) appaiono quindi incoraggianti. Al contempo, il capex storicamente modesto nel settore delle materie prime comporterà persistenti limitazioni dell’offerta, che a loro volta alimenteranno le pressioni al rialzo sui prezzi.

Inoltre, occorre considerare che le banche centrali dei Paesi emergenti sono un passo avanti a livello di inasprimento della politica monetaria: In Brasile, Russia e Turchia il ciclo di rialzo dei tassi è già cominciato e nel prossimo futuro ci saranno nuovi inasprimenti da parte delle autorità monetarie di questi o di altri Paesi. I differenziali di tasso di interesse rispetto ai mercati avanzati sono quindi in miglioramento, sostenendo le valute.

Inoltre, occorre considerare che le banche centrali dei Paesi emergenti sono un passo avanti a livello di inasprimento della politica monetaria: In Brasile, Russia e Turchia il ciclo di rialzo dei tassi è già cominciato e nel prossimo futuro ci saranno nuovi inasprimenti da parte delle autorità monetarie di questi o di altri Paesi. I differenziali di tasso di interesse rispetto ai mercati avanzati sono quindi in miglioramento, sostenendo le valute.

Infine, l’avanzamento delle campagne vaccinali nei Paesi emergenti nel secondo semestre dell’anno si tradurrà in un miglioramento delle prospettive, più favorevoli alla crescita. Considerato che è stata riscontrata una forte correlazione tra l’evoluzione della situazione pandemica e l’andamento delle valute, notizie più incoraggianti sul fronte sanitario dovrebbero sostenere le divise emergenti.

LE VALUTAZIONI

Alla luce della view di un indebolimento strutturale del dollaro e del miglioramento dei fondamentali nelle aree emergenti favorito dal contesto macroeconomico, le divise emergenti, che presentano valutazioni convenienti rispetto ai livelli storici, dovrebbero essere tra i maggiori beneficiari dei flussi di capitale internazionali e della compressione dei premi per il rischio.

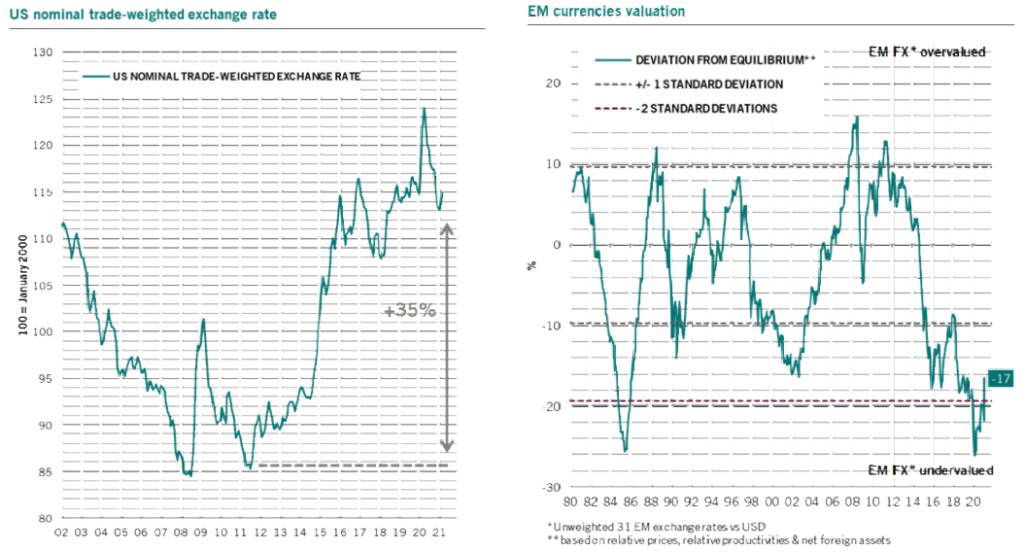

Le divise emergenti sono infatti particolarmente convenienti rispetto al dollaro USA. Tale aspetto traspare in particolare dall’analisi degli indici ponderati per l’interscambio: al momento l’USD ponderato per l’interscambio si attesta su livelli superiori del 35% ai minimi registrati nel 2011. Le valute emergenti sono invece sottovalutate del 17%. Secondo i nostri economisti, questa sottovalutazione è particolarmente marcata in America Latina (-44% rispetto al livello di equilibrio), con la regione che dovrebbe trarre un enorme vantaggio dal miglioramento del commercio legato alle esportazioni di materie prime.

Su base relativa le divise emergenti presentano un premio per il rischio estremamente elevato. Se si prende in considerazione la volatilità implicita (un indicatore del rischio atteso sui mercati dei cambi), al momento lo spread tra le valute emergenti e quelle dei Paesi avanzati suggerisce che le divise emergenti integrano un significativo premio per il rischio che, una volta compresso, offrirà un grande supporto alla performance.

IL TREND STRUTTURALE DI INDEBOLIMENTO DEL DOLLARO

Diversi fattori incidono sul trend strutturale di indebolimento del dollaro. In primis, la politica monetaria.

La monetizzazione dei deficit USA da parte della Federal Reserve, ossia il fatto che il Quantitative Easing della Fed finanzi la spesa del Tesoro americano, si è affermata come la strategia dominante nell’ambito della politica monetaria statunitense.

Di conseguenza, nel Paese è attesa una continua espansione della base monetaria: la Fed ha infatti più margine di manovra rispetto alle altre principali banche centrali (al momento il bilancio pesato per il PIL della Fed è meno ampio di quello della Bank of Japan o della Banca Centrale Europea), pertanto la strategia può proseguire senza ostacoli degni di nota.

La coordinazione tra i Treasury USA e la Federal Reserve guidata dal due formato da Yellen e Powell potrebbe raggiungere nuovi massimi, portando la Fed ad attuare misure pressoché fiscali.

Il rallentamento nella domanda estera di Treasury USA (confermata dalla riduzione della percentuale di Titoli di Stato in circolazione detenuti da investitori esteri) accresce ulteriormente la necessità di espandere il bilancio della Fed.

Il duplice mandato della Fed – adozione di un sistema di targeting dell’inflazione media asimmetrico e persistente focus sul raggiungimento di una forma più equa di pieno impiego – si tradurrà in un aumento dell’hurdle rate per l’inasprimento della politica della Fed e in una maggiore propensione a tollerare una risalita dell’inflazione. Per questo motivo, negli USA i rendimenti reali si manterranno su livelli depressi ancora per qualche tempo.

A impattare sulle prospettive per la valuta nord-americana è anche il duplice deficit statunitense.

Da un lato, il deficit fiscale è in costante aumento negli Stati Uniti per via delle misure accomodanti (programma di stimoli per l’emergenza causata dalla pandemia, investimenti infrastrutturali, ecc.) varate dall’amministrazione Biden in risposta alla situazione attuale. Riteniamo che tale trend sia negativo per il dollaro per due ragioni:

- la spesa supera le nuove tasse proposte, pertanto è probabile una prosecuzione delle emissioni di Titoli di Stato per colmare il gap;

- la tassazione di società e individui con patrimoni elevati, che andrebbe ad annullare la riduzione delle imposte attuata da Trump nel periodo 2017/2018, favorisce l’offshoring di capitali in USD (un’inversione di tendenza rispetto ai consistenti volumi di dollari rimpatriati dopo i tagli effettuati da Trump, in ultima analisi positivi per l’USD) e riduce potenzialmente la competitività delle aziende statunitensi nel lungo periodo rendendo il mercato USA una destinazione sempre meno allettante per i capitali esteri, che potrebbero venire indirizzati verso i mercati emergenti in alternativa.

Dall’altro, il saldo commerciale appare sempre più ampio poiché i consumatori USA (destinatari di trasferimenti diretti di denaro da parte del governo) spendono per acquistare merci importate. Di conseguenza, si assiste a una fuoriuscita di dollari a livello globale che favorisce in particolare le aree emergenti, esportatrici di prodotti manifatturieri e questa crescente offerta di dollari in tutto il mondo alimenta le pressioni ribassiste sul biglietto verde.

Infine, non possono essere ignorati i segnali di una tendenza generale alla de-dollarizzazione, seppur ancora nelle fasi iniziali. La progressiva affermazione della Cina sulla scena globale, infatti, sta accelerando il processo di de-dollarizzazione del commercio mondiale, che procede a ritmo sempre più rapido.

Sempre più spesso le transazioni commerciali sono concluse al di fuori del “sistema del dollaro” e tale trend guadagnerà ulteriore slancio in seguito all’ascesa delle valute digitali delle banche centrali, tra cui la cinese CBDC sembra la più innovativa.

L’egemonia del dollaro resta intatta (data l’attuale mancanza di alternative valide), ma il trend in atto è senza dubbio favorevole all’affermazione di monete di scambio alternative, anche alla luce della formazione di nuove alleanze politiche e regionali (relazioni UE/Cina, RCEP) e quindi del rifiuto di dipendere interamente dal “sistema del dollaro”.