Il produttore di iPhone espande le ambizioni finanziarie con l’offerta per i clienti di Apple Card, in concorrenza con il settore bancario tradizionale.

Dopo Apple Pay, i sistemi di prestito e le carte di credito, ora la casa di Cupertino ha annunciato un accordo con Goldman Sachs (la banca e prestatore dietro la Apple Card) in base al quale le cifre ottenute dagli utenti sulle loro Apple Card con il Daily Cash potranno essere depositate su conti “ad alto rendimento”. Goldman Sachs gestirà il conto di risparmio.

“Le ambizioni bancarie di Apple sono emerse otto anni fa con il lancio di Apple Pay e ora si sono ampliate per includere carte di credito e prestiti rateali” commenta il Financial Times.

A inizio giugno il colosso guidato da Tim Cook ha annunciato la sua incursione nel settore Buy Now, Pay Later – Bnpl (ovvero “Compra ora, paga dopo”) con l’imminente lancio del suo servizio Apple Pay Later. Si trattava dell’ultima mossa fintech per il gigante della Mela morsicata. E gli addetti ai lavori l’avevano presagita quando ad aprile Apple ha acquisito la start-up fintech britannica Credit Kudos. Prima ancora, a febbraio, Apple aveva annunciato una nuova funzione Tap to Pay per iPhone che consente alle persone di acquistare beni dai commercianti negli Stati Uniti avvicinando i telefoni

La società di Cupertino ha fatto importanti passi avanti nei servizi finanziari nel corso degli anni attraverso il suo portafoglio mobile Apple Pay e la Apple Card, una carta di credito lanciata dall’azienda in collaborazione con Goldman Sachs negli Stati Uniti.

Tutti i dettagli.

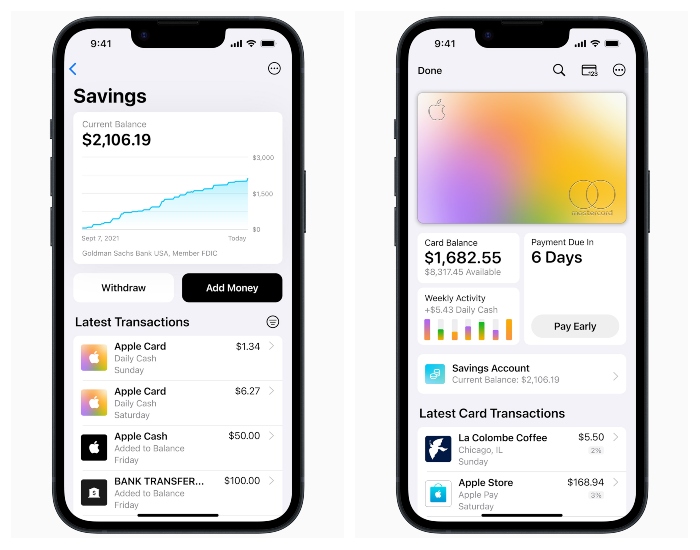

COME FUNZIONERÀ IL CONTO DI DEPOSITO DI APPLE

Gli utenti di Apple Card potranno aumentare i loro premi in Apple Wallet depositando automaticamente i loro Daily Cash in un nuovo conto di risparmio ad alto rendimento di Goldman Sachs.

In pratica, afferma Apple nel comunicato “presto gli utenti potranno spendere, inviare e risparmiare quotidianamente i loro Daily Cash direttamente dal Wallet”.

La nuova funzionalità sarà attivata “nei prossimi mesi” e non prevede soglie minime di deposito, né commissioni. Una volta predisposto il conto risparmio gli utenti di Apple Card potranno scegliere se far confluire i versamenti di Daily Cash – che derivano da una percentuale degli acquisti effettuati su determinate catene o prodotti – nei contanti del Wallet o sul conto deposito/risparmio. E collegando al tutto un conto bancario potranno effettuare ulteriori conferimenti al conto risparmio Apple.

Inoltre, Apple ha precisato che non richiederà agli account di avere saldi minimi e non addebiterà commissioni.

E IL TASSO?

Apple non ha rivelato quale sarebbe il tasso di interesse del nuovo prodotto. Secondo NerdWallet, i migliori account “ad alto rendimento” offrono agli utenti un tasso di interesse di circa il 2%, riporta il Ft.

Goldman Sachs offre già conti di risparmio attraverso il suo marchio Marcus che hanno un rendimento percentuale annuo del 2,15%, ricorda Cnbc.

I RAPPORTI CON GOLDMAN SACHS

Dunque i nuovi conti di risparmio rafforzano i legami di Apple con Goldman, che ha lavorato con l’azienda sulla sua Apple Card ma ha solo un ruolo minimo in Apple Pay Later, il suo servizio “Bnpl” acquista ora, paga che la società ha annunciato quest’anno ma non è stato ancora lanciato.

Quando sarà introdotto Apple Pay Later si confronterà con i servizi Bnlp di PayPal, Affirm, Klarna, Sezzle e tanti altri. E quest’ultimi dovrebbero temere la concorrenza di un player del calibro del colosso di Cupertino. Apple Pay ha quasi 50 milioni di utenti negli Stati Uniti, secondo eMarketer, dandogli un formidabile punto di partenza da cui partire per lanciare un prodotto con pagamento rateale.

LE AMBIZIONI FINANZIARIE DI APPLE

Apple sta espandendo le sue offerte di servizi finanziari per i consumatori mentre cerca di ampliare l’uso di iPhone con funzionalità bancarie e di pagamento e credito semplici. L’azienda gestisce una rete di pagamenti con Apple Pay e offre una carta di credito. Ha in programma di consentire alle persone di utilizzare gli iPhone come dispositivi per i punti vendita e di offrire prestiti “acquista ora, paga dopo” entro la fine dell’anno.

E gli istituti di credito stanno tenendo d’occhio le mosse “finanziarie” di Apple.

Come ha ricordato il quotidiano finanziario della City, lo scorso giugno il ceo di JPMorgan Chase, Jamie Dimon, ha evidenziato gli sforzi di Apple quando ha discusso della concorrenza “brutale” che si profila nel settore bancario. “Hanno già l’Apple Wallet. Vogliono darti una sorta di esperienza di viaggio nel credito”, ha affermato il numero uno di JpMorgan. “Effettueranno l’elaborazione del commerciante, faranno il prestito al commerciante. Potrebbe non essere il loro bilancio. Ma questa è una banca. Quella è una banca. Potrebbe non avere depositi assicurati, ma è una banca. Se muovi denaro, tieni denaro, gestisci denaro, presti denaro, quella è una banca”.