Mondo politico, bancario e regolatorio in subbuglio per il progetto del governo su passaggio PagoPa, la piattaforma digitale dei pagamenti verso la Pubblica Amministrazione controllata dal Mef.

Con il decreto legge sul Pnrr, in vigore dal 2 marzo 2024, il governo intendeva cedere la proprietà di PagoPA Spa: il 51% sarebbe passata alla Zecca dello Stato, mentre la quota restante sarebbe andata a Poste Italiane.

Ma sull’operazione arriva il no del Garante del mercato e della concorrenza. La norma contenuta nel decreto Pnrr che riguarda PagoPA presenta «alcune criticità concorrenziali». Lo evidenzia l’Antitrust che, nella memoria sul provvedimento, anticipato stamattina dal quotidiano la Repubblica. La norma prevede l’ingresso dell’Istituto Poligrafico (fino al 51%) e di Poste Italiane (per la restante quota) nel capitale di PagoPA.

Secondo l’Authority, «in una prospettiva di garanzia del mercato e dei diritti degli operatori potenzialmente interessati, l’individuazione del cessionario della quota del 49% dovrebbe avvenire ad esito di un’asta competitiva o comunque di una procedura che valuti e metta a confronto più manifestazioni di interesse».

Tutti i dettagli sul progetto del governo, sui conti di PagoPa e sul no dell’Agcm (che chiede una gara).

IL PROGETTO DEL GOVERNO

Il governo ha stabilito, nell’articolo 20, comma 3, del decreto legge 2 marzo 2024, n.19, recante “ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza”, che, “ai fini del rafforzamento dell’interoperabilità tra le banche dati pubbliche e di valorizzazione della Piattaforma digitale nazionale dati, nonché di razionalizzazione e di riassetto industriale nell’ambito delle partecipazioni detenute dallo Stato, siano attribuiti rispettivamente all’Istituto Poligrafico e Zecca dello Stato in misura non inferiore al 51% e per la restante quota di partecipazione (49%) a Poste Italiane, i diritti di opzione per l’acquisto dell’intera partecipazione azionaria detenuta dallo Stato nella società PagoPA”.

COS’È PAGOPA?

Come si legge sul sito ufficiale, PagoPa “è la piattaforma digitale che ti permette di effettuare pagamenti verso la Pubblica Amministrazione e non solo, in maniera trasparente e intuitiva”.

Si possono effettuare i pagamenti tipo tributi, tasse, utenze, rette, quote associative e bolli tramite l’AppIo (sviluppata appunto da PagoPa) o attraverso i canali sia fisici che online di banche e altri Prestatori di Servizi di Pagamento (PSP), come ad esempio le agenzie di banca, gli home banking, gli sportelli ATM e gli uffici postali.

L’INTRODUZIONE DI PAGOPA E L’INTELAIATURA ISTITUZIONALE

Come spiegava Startmag nel 2020, “il sistema pagoPA è stato realizzato dall’Agenzia per l’Italia Digitale (AgID) in attuazione dell’art. 5 del Codice dell’Amministrazione Digitale e del D.L. 179/2012. Il successivo D.L. 135/2018 ha trasferito la gestione di pagoPA alla Presidenza del Consiglio che si avvale del Commissario straordinario per l’attuazione dell’agenda digitale e inoltre ha disposto la costituzione di una società per azioni partecipata dallo Stato che opererà sotto l’indirizzo del Presidente del Consiglio.”

DI CHI È PAGOPA

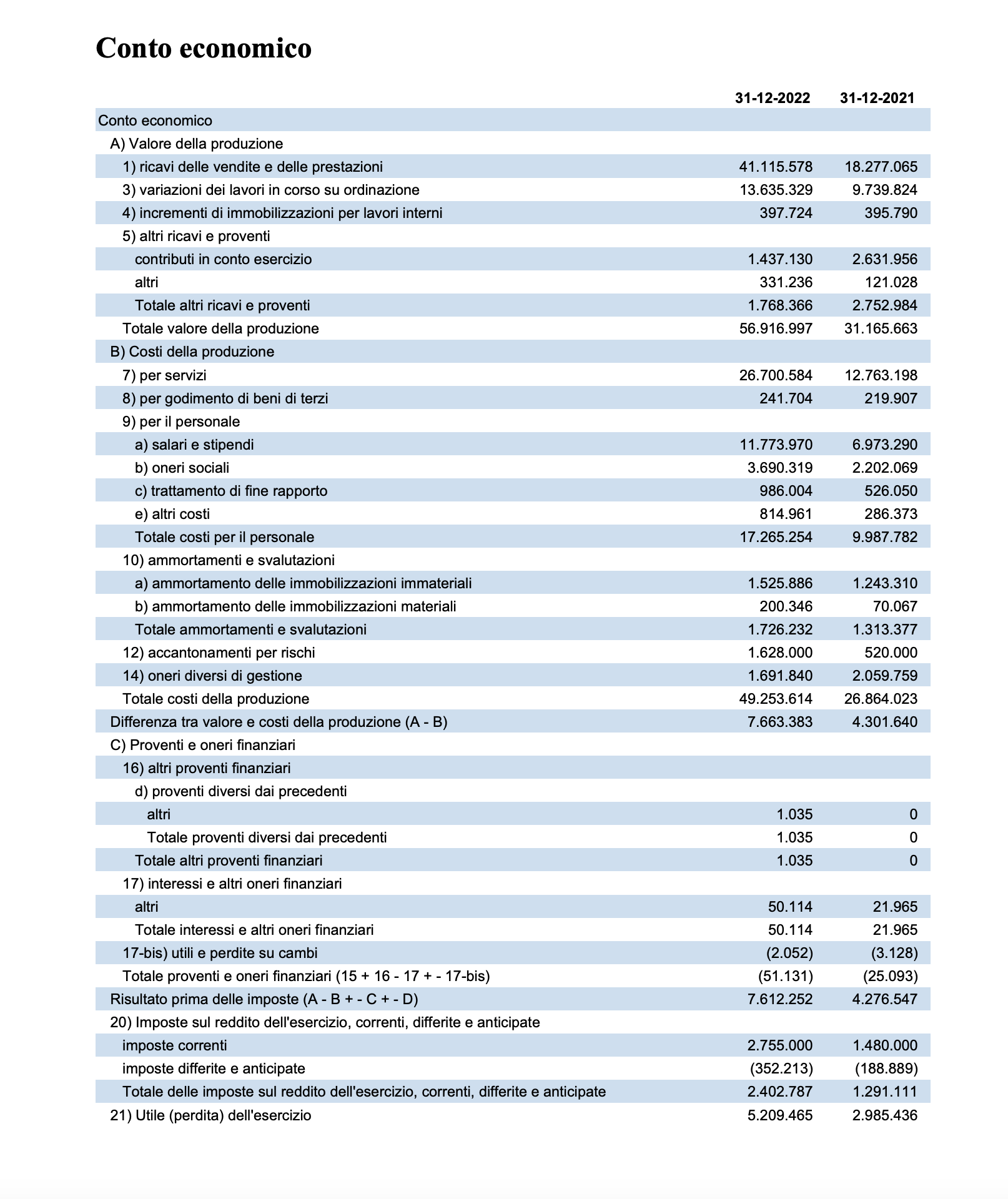

IL CONTO ECONOMICO DEL BIENNIO 2021-2022

Nel 2022 PagoPa ha registrato un fatturato pari a 56,9 milioni di euro, in crescita dell’82,6% rispetto ai 31 milioni di euro del 2021. Anche l’utile quasi raddoppia, attestandosi a 5,2 milioni di euro con un rialzo del 74,5% rispetto al 2021 (2,9 milioni). E così l’Ebitda che nel 2022 è stato di circa 9,4 milioni di euro, in espansione del 67,2%. Anche i costi della produzione quasi raddoppiano: da 26,8 milioni del 2021 passano a 49,2 milioni nel 2022. Il patrimonio netto supera i 9,2 milioni di euro, salendo del 128,9%.

La società vanta un totale di immobilizzazioni materiali dal valore di 308mila euro e conta un totale debiti di 47,9 milioni di euro (in confronto a 28,7 milioni dell’anno precedente).

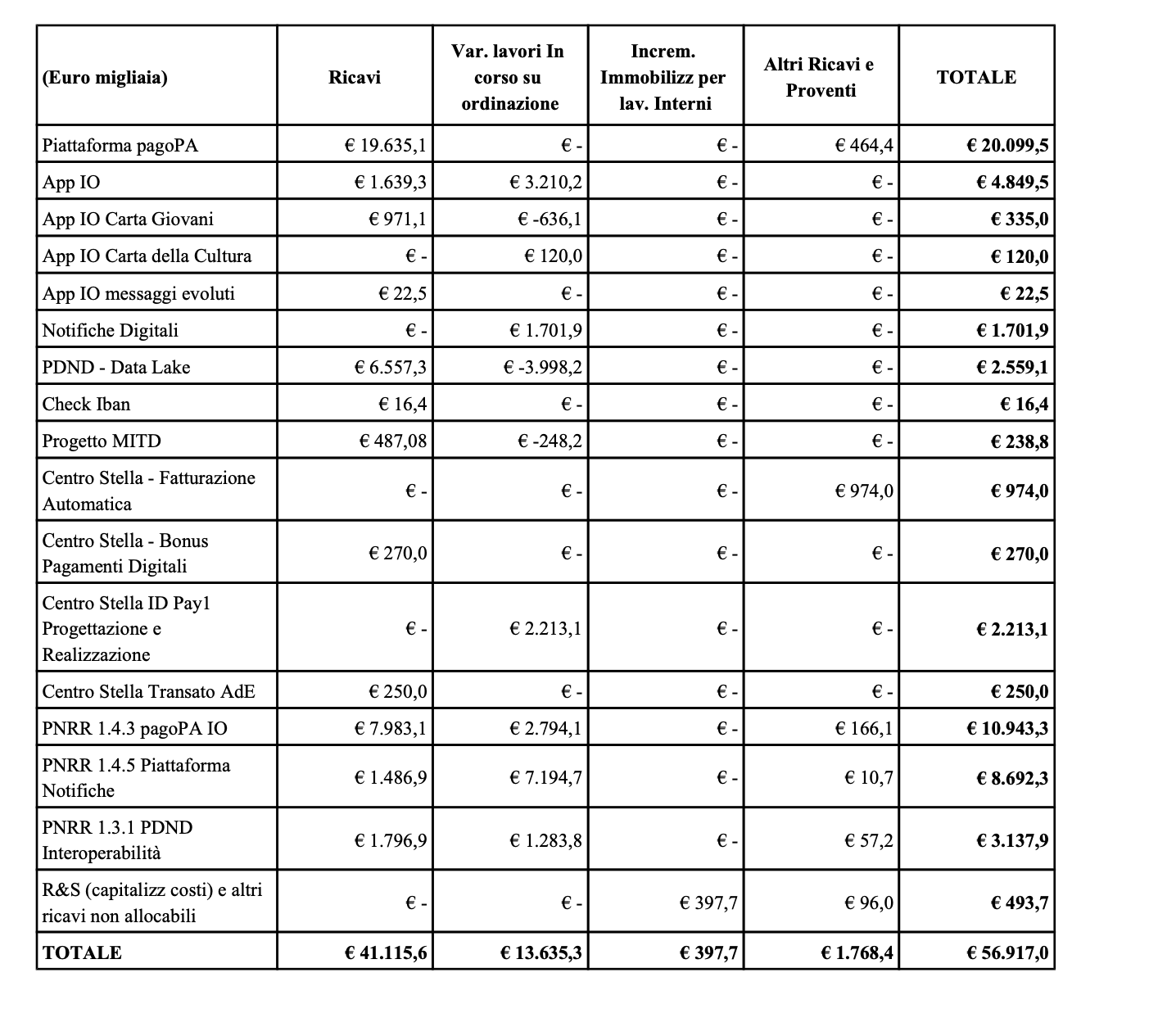

SUDDIVISIONE DEI RICAVI

Nella tabella di seguito, si fornisce invece una visione sulla composizione del valore della produzione per prodotto/servizio di riferimento, evidenziando il valore di ricavi, lavori in corso e contributi riferibili alle attività portate avanti dalla società nel corso dell’esercizio, con specifica indicazione delle quote di competenza maturate sui 3 sub-investimenti del Pnrr.

ALCUNI NUMERI DEL 2022

Come si evince dalla relazione di bilancio depositata dell’esercizio 2022, al 31 dicembre dell’anno la piattaforma ha registrato circa 332 milioni di transazioni positive (+103% rispetto al 2021, in cui ne sono state registrate circa 164 milioni) per un controvalore di oltre 61,1 miliardi (+80% rispetto ai 33,9 miliardi del 2021). Gli enti aderenti alla piattaforma sono 20.891 pari al 91,3% delle Pa, l’83,4% per un totale di 19.087 enti risulta attivo sulla piattaforma con almeno un servizio di pagamento.

Nel corso del 2022 hanno interagito con pagoPa 41,9 milioni di utenti (fisici e giuridici) di cui 39,6 milioni di utenti fisici e 2,3 milioni di utenti giuridici (lavoratori autonomi o imprese).

IL VALORE DELL’OPERAZIONE

Ma quanto pagheranno la Zecca di Stato e Poste Italiane per il controllo di PagoPa?

“Il corrispettivo della cessione delle quote di cui al primo periodo – recita il decreto legge 2 marzo 2024, n. 19 – è determinato sulla base di una relazione giurata di stima prodotta da uno o più soggetti di adeguata esperienza e qualificazione professionale nominati dal Ministero dell’economia e delle finanze, di intesa con le parti acquirenti e con oneri a carico delle stesse. Tutti gli atti connessi alle operazioni di cui al presente comma sono esenti da imposizione fiscale, diretta e indiretta, e da tasse”.

IL PIANO CON POSTE

Quindi l’azienda postale guidata da Matteo Del Fante, che già gestisce servizi di pagamento digitali oltre attività bancarie, sarebbe socia insieme alla Zecca di Stato di PagoPa. O meglio, anche i suoi investitori privati, che sono dentro il suo capitale e, dunque, “ricaveranno un beneficio dall’arrivo di PagoPA tra le proprietà di Poste”, ha scritto nei giorni scorsi Repubblica citando il parere legale di una delle due banche.

I MUGUGNI DELLE BANCHE

Già, perché nel frattempo, come raccontato nei giorni scorsi in particolare da Repubblica, le due banche nominate all’inizio hanno raccolto pareri legali sul passaggio della società per i pagamenti pubblici alla Zecca e a Poste Italiane, pronte a chiamare in causa l’Antitrust.

“Un primo parere legale spiega che Poste Italiane –se controllerà PagoPA – potrebbe “escludere i suoi concorrenti” (tra cui le banche) dalla stessa piattaforma. In altre parole, “Poste avrebbe sia la possibilità e sia l’incentivo di precludere a terzi l’accesso a PagoPA”. In un simile scenario, Poste userebbe dunque “il suo potere di mercato a danno dei concorrenti nei rapporti con i bollettatori e i fatturatori”. E seppure lasciasse le porte aperte, certo renderebbe “più oneroso operare su PagoPA” ad altre società che offrono servizi di pagamento, “oggi concorrenti di Poste” spiega Repubblica.

“Ad aggravare la posizione di Poste Italiane – secondo il parere legale – è il fatto che questa società “è uno dei principali operatori” attivi su PagoPA. Non solo. Il parere ricorda che Poste ha acquisito Lis (a settembre 2022) con i suoi 54 mila punti vendita convenzionati, dove peraltro è possibile pagare i bollettini” prosegue la testata.

“Un’altra banca, — rilevava ancora Repubblica — in un suo documento riservato, dà conto di altre obiezioni all’operazione PagoPA che – in base alle ricostruzioni dei suoi esperti lobbisti – sono emerse anche in alcune burocrazie ministeriali prima ancora della presentazione del decreto legge (nel Consiglio dei ministri del 26 febbraio 2024). Il decreto – si legge nel documento riservato – assegna a Poste una quota rilevante di PagoPA “in assenza di una procedura competitiva”. Siamo di fronte, cioè, a un’assegnazione diretta di un bene pubblico (PagoPA) a un’azienda come Poste” .e da tale cessione non derivi un disimpegno pubblico sul fronte dello sviluppo, della semplificazione, della qualità e della sicurezza dei servizi di pagamento in via digitale”.

L’ALTOLÀ DELL’ANTITRUST

Ma sul progetto del governo arriva lo stop del Garante del mercato e della concorrenza, che in sostanza chiede che ci sia una gara per vendere quote di PagoPa.

L’Antitrust silura il progetto del governo che vuole assegnare PagoPA alla Zecca dello Stato (per il 51%) e poi a Poste Italiane, per una quota rilevantissima (il restante 49%), ha scritto oggi il quotidiano Repubblica svelando la decisione dell’Agcm.

Un’idea — scrive l’Antitrust in una sua memoria — che presenta «criticità concorrenziali». Il Garante si concentra soprattutto su come avverrebbe il passaggio del 49% di PagoPA dall’attuale proprietario (il Tesoro) alle Poste. È questo l’aspetto più delicato della vicenda, come dimostrano le contestazioni dell’Abi. Il governo vorrebbe assegnare il 49% di PagoPA alle Poste con un decreto già approvato in Consiglio dei ministri, adesso in Parlamento per la sua conversione in legge.

La procedura non è apprezzata all’Antitrust che reclama «condizioni minimali di trasparenza e non discriminazione a garanzia del mercato. Il ricorso a una simile procedura è la sola modalità», insiste l’Antitrust, che permetta di «selezionare l’operatore più qualificato». Operatore che potrebbe essere Poste come un qualsiasi altro, chiosa Repubblica.

IL NO DI ANTITRUST A POSTE SU PAGOPA ANTICIPATO DAL QUOTIDIANO REPUBBLICA

L’Antitrust invoca quindi «un’asta competitiva o comunque una procedura che metta a confronto più manifestazioni di interesse». Viceversa la scorciatoia governativa risulta «in conflitto con regole» che «assurgono a veri e propri principi ordinatori del sistema» anche per «la loro aderenza a principi euro-unitari e costituzionali».

Nel suo decreto, il governo vuole che il valore di PagoPA sia accertato attraverso una stima giurata. Anche qui, però, l’Antitrust ha qualcosa da eccepire. La stima giurata va bene, a patto che il valore individuato diventi la base di un’asta aperta a tutti gli operatori interessati a comprare il 49% di PagoPA (Poste, i suoi concorrenti, le stesse banche). Il Garante si attarda, a questo punto, sul ruolo decisivo di PagoPA. In pratica «i soggetti di diritto privato che gestiscono servizi pubblici e le società a controllo pubblico» sono obbligati dalla legge a servirsene per «i pagamenti digitali alle pubbliche amministrazioni».

IL RUOLO DI PAGOPA SECONDO L’AGCM

PagoPA è «il nodo pubblico dei pagamenti digitali godendo di un significativo e non replicabile vantaggio rispetto a qualunque altra piattaforma venisse costituita dai privati». Ora, l’ingresso di Poste nel 49% di PagoPA assegna al compratore (Poste, appunto) il «privilegio riconosciuto alla piattaforma, con conseguente partecipazione dello stesso alla (relativa) quota di profitti». Aggiunge l’Antitrust che PagoPA nasce neutrale, «cioè come mero tramite» per i pagamenti. Invece la «cessione del 49% della piattaforma PagoPA si presta a minare questo carattere di neutralità», perché Poste «è presente anche nel mercato a valle». Mercato «dove opera in concorrenza con gli altri soggetti che si avvalgono della piattaforma».

LA POSIZIONE DI POSTE NELLE PAROLE DI DEL FANTE

Ma qual è la posizione di Poste Italiane?

Il 13 marzo, sentito in audizione alla Camera, il capo azienda del gruppo, Matteo Del Fante, ha parlato della questione: «Noi garantiamo al mercato — ha spiegato l’ad di Poste — la riservatezza dei dati. Abbiamo registrato un miliardo di transazioni su Spid e nessuno si è mai posto il problema della riservatezza. PagoPA è un circuito di pagamento su cui siamo assestati in 409 diversi fornitori di servizi. Il fornitore permette al cittadino di utilizzare, come circuito di pagamento, proprio PagoPA. Non c’è nessun interesse, chiunque ne sia il proprietario, a minimizzare la portata del circuito. Anzi: è interesse di qualsiasi azionista far crescere i propri asset nella massima riservatezza».

Ha aggiunto Del Fante: «Lavoriamo con le banche da più di 20 anni. Per legge, noi non possiamo fare credito né concedere prestiti. Ma dal 2002 distribuiamo prestiti di istituzioni finanziarie. Quando un nostro cliente vuole un prestito al consumo, analizziamo il caso e lo passiamo alla banca. Abbiamo fatto 48 miliardi di operazioni e 4 milioni di italiani hanno beneficiato della nostra presenza territoriale».