Due importanti dati/eventi da metabolizzare per la ripresa dopo Pasqua.

Innanzitutto la riunione Bce. Dal comunicato e dalle parole della Lagarde di fatto ne è emersa una sorta di presa di tempo e rinvio delle decisioni a giugno, concedendo alle presumibili maggiori pressioni dei falchi (dopo il marcato rialzo dell’inflazione) la concessione sul fatto che gli argomenti a favore di uno stop del Qe nel terzo trimestre diventano ancora più forti.

La Lagarde ha dato “un colpo alla botte ed uno al cerchio” enfatizzando sia il rischio al rialzo per l’inflazione sia quello al ribasso per la crescita, sottolineando come dall’ultimo lending survey condotto tra le banche dell’area sia emersa l’intenzione di applicare credit standard più restrittivi nei prossimi mesi.

Nella sessione Q&A molto spazio è stato dedicato alle risposte sul tema flessibilità, che la Lagarde ha dichiarato di essere pronta ad implementare tempestivamente se necessario.

Il riferimento, più o meno esplicito, sollecitato dalle domande è:

sulla possibile applicazione della flessibilità nel processo dei reinvestimenti anche ai titoli acquistati in ambito APP oltre a quella già presente per il complesso degli acquisti sotto PEPP, il che aumenterebbe considerevolmente l’ammontare di bond a disposizione da reinvestire per frenare eccessivi allargamenti degli spread (frammentazione, nel gergo della Bce) su un eventuale piano ad hoc di cui erano emerse indiscrezioni nei giorni scorsi.

Infine, la Lagarde ha omesso ogni commento sulle ipotesi circolate già nei mesi scorsi su suoi possibili ruoli nel governo nel caso di vittoria di Macron.

In estrema sintesi una riunione pressoché interlocutoria con uno spazio aggiuntivo solo marginale riservato ai falchi, con rinvio di fatto alla riunione del 9 giugno.

L’impatto più evidente per ora è sul cambio scivolato sotto quota 1,08 verso euro e prossimo ai minimi registrati durante la fase iniziale della pandemia.

Sul tema cambio la Lagarde ha fatto un accenno nelle battute conclusive dichiarando che è un fattore monitorato per l’impatto che ha sulla dinamica inflattiva, pur aggiungendo che oggi non vi è stata discussione su questo tema.

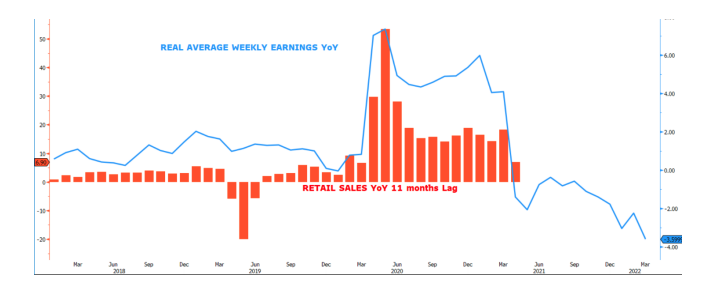

Sul fronte Usa, i dati sulle vendite al dettaglio di marzo hanno evidenziato primi segnali di rallentamento, con la componente cosiddetta control group utilizzata per il computo del Pil (ossia al netto di auto, materiali per l’edilizia, alimentare ed energia) in calo per il secondo mese consecutivo.

Molto forte l’impatto del rialzo della benzina al netto del quale il +0,5% m/m diventa un -0,3%.

Da evidenziare inoltre il calo mensile sia degli acquisti on line (-6,4% m/m) sia presso i department store (-0,3%).

Nel complesso, un dato che, pur continuando il sentiero di recupero dei consumi, ne evidenzia anche i primi timidi segnali di potenziale fragilità a causa del forte impatto della componente energetica che sta riducendo il potere di acquisto: in altri termini, una quota rilevante del reddito disponibile viene riservata per costrizione al comparto energia distraendola da altre destinazioni di spesa.

IN SINTESI

Da un lato il sostanziale rinvio a giugno delle decisioni Bce e dall’altro primi timidi segnali di minor tenuta potenziale dei consumi sulla spinta di salari reali negativi.

La reazione dei mercati si inquadra sia alla luce del rinvio Bce a giugno (vedi deprezzamento dell’euro) sia del ponte lungo pasquale, che induce a ricoperture dopo i movimenti di ritracciamento dei tassi degli ultimi due giorni, post dato sull’inflazione Usa.

IN PROSPETTIVA

Il cambio EurUsd potrebbe trovare supporto nei minimi della fase inziale della pandemia in area 1,06/1,08 in vista di un indebolimento del dollaro da maggio in poi verso 1,14/1,16, determinato da segnali più evidenti di rallentamento Usa dopo aver scontato il sentiero rialzi Fed.

Sul fronte tassi, progressivamente nel mese di aprile potrebbe completarsi il picco sulla parte a lungo termine Usa in corrispondenza dell’azzeramento dei tassi reali Us 10y in prossimità del 2,90% del tasso nominale (coincidente anche con la parte alta del lungo trend decrescente pluri-decennale), per poi iniziare un trend in senso inverso da maggio in poi, sulla scia di segnali di rallentamento Usa più chiari nei prossimi mesi.

Il tutto ovviamente soggetto all’evoluzione della guerra in Ucraina e all’esito delle presidenziali francesi del 24 aprile.