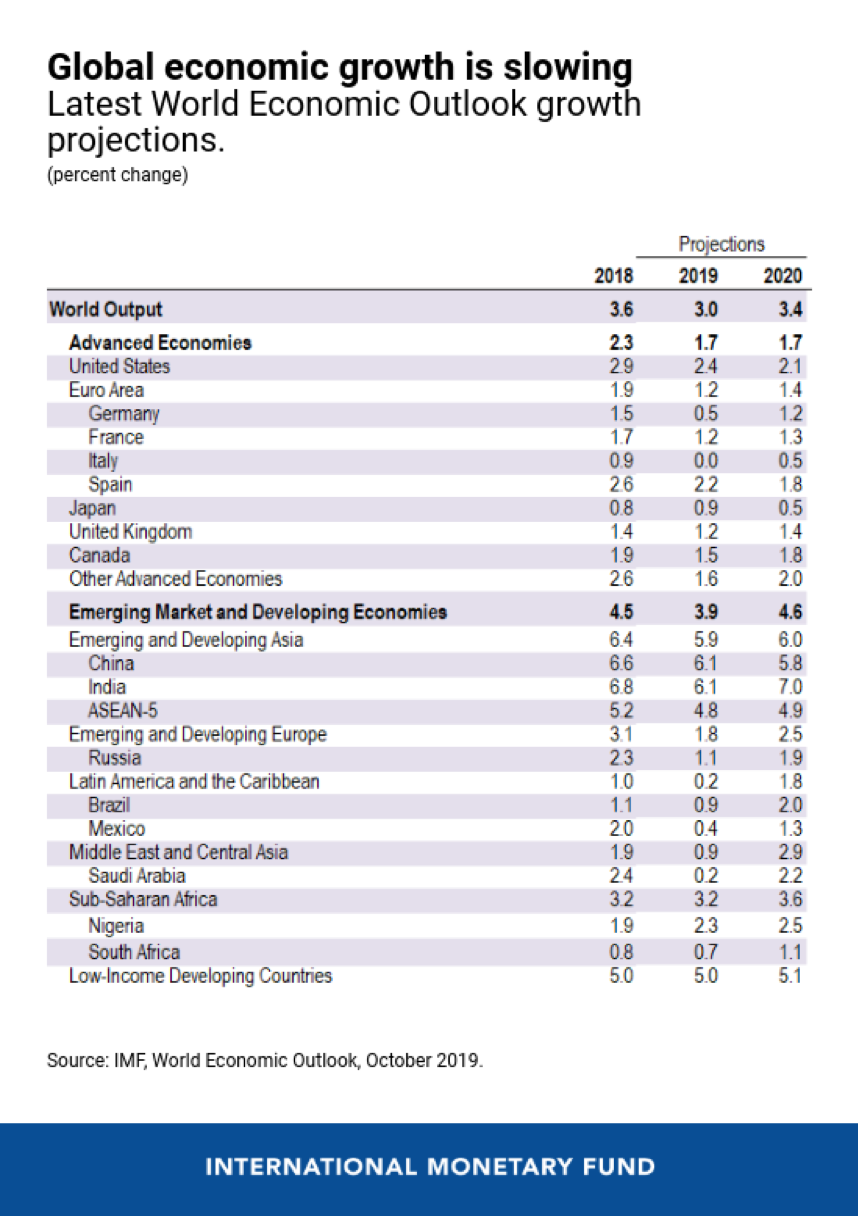

Nulla di nuovo emerge dal World Economic Outlook appena presentato dal Fmi in apertura degli Annual Meetings, che si svolgono nel corso di tutta questa settimana a Washington D.C. Come già fatto meno di un mese fa dall’Ocse, le prospettive di crescita sono state nuovamente ridimensionate. Per quest’anno l’economia mondiale crescerà solo del 3,0% (3,6% nel 2018), per risalire al 3,4% nel 2020 grazie al contributo delle economie emergenti e in via di sviluppo.

L’elencazione dei fattori che stanno dietro il rallentamento globale non desta sorprese. In cima vi sono le tensioni commerciali Usa-Cina, che da sole tolgono lo 0,8% alla crescita nel biennio 2019-20. Poi la Brexit e il rallentamento in alcuni mercati emergenti, segnatamente la Cina. Infine le tensioni geopolitiche che contribuiscono ad accrescere il livello di incertezza, agendo negativamente sulle scelte di investimento.

Di tutto questo fanno le spese soprattutto l’industria e il manifatturiero, che risentono dell’incertezza e del calo della domanda internazionale. Tengono invece abbastanza bene i servizi. E se non fosse per le politiche monetarie ultraespansive, secondo il Fmi la crescita perderebbe un altro mezzo punto percentuale sia nel 2019 che nel 2020.

La ricetta per uscire dalla crisi è ormai nota e direi condivisa. Oltre possibilmente a eliminare le tensioni commerciali e geopolitiche, occorre puntare sulle politiche fiscali nei paesi dove i bilanci consentono margini di manovra – e qui puntualmente viene chiamata in causa la Germania insieme all’Olanda – e rilanciare le riforme strutturali.

L’analisi del Fmi è corretta ma, a mio avviso, anche molto superficiale. Perché stiamo entrando in una fase di generale, apparentemente prolungato rallentamento della crescita? Perché negli Stati Uniti, in Europa e in Giappone è così difficile far risalire l’inflazione in prossimità del valore obiettivo (2,0%)?

Perché il Qe si sta rivelando così poco efficace e quali possono essere le conseguenze di una ‘medicina’ somministrata così a lungo al sistema? E siamo poi tanto sicuri che il malessere dell’industria sia solo dovuto al calo dell’export e all’incertezza globale e non invece il primo riflesso di ciò che può produrre un movimento ambientalista di dimensioni globali?

In questo scenario gravido di interrogativi, dove i rischi sono piuttosto al ribasso, l’economia del Belpaese letteralmente annaspa. Nel 2020, anno del rilancio (si fa per dire), il nostro Pil crescerà di appeno lo 0,5%, mentre la Germania farà l’1,2%, la Francia l’1,3%, la Spagna l’1,8% ed il Regno Unito l’1,4%, alla faccia della Brexit!