Negli ultimi quattro anni i giganti del web hanno “eluso” oltre 50 miliardi di tasse.

È quanto emerge dall’indagine annuale dell’Area Studi Mediobanca sulle 25 maggiori WebSoft internazionali (Software & Web Companies) per ricavi nel triennio 2019-2022 e nei primi nove mesi del 2023.

Nello specifico, in Italia le filiali dei giganti del WebSoft hanno versato al nostro fisco italiano 162 milioni di euro nel 2022, per un tax rate effettivo del 28,3%, un aumento rispetto a 150 milioni di euro versati nel 2021. Considerando anche l’accantonamento per il pagamento della Digital Service Tax, il tax rate salirebbe al 36,0%.

Tutti i dettagli.

LE TASSE “RISPARMIATE” DEI COLOSSI DEL WEB SECONDO MEDIOBANCA

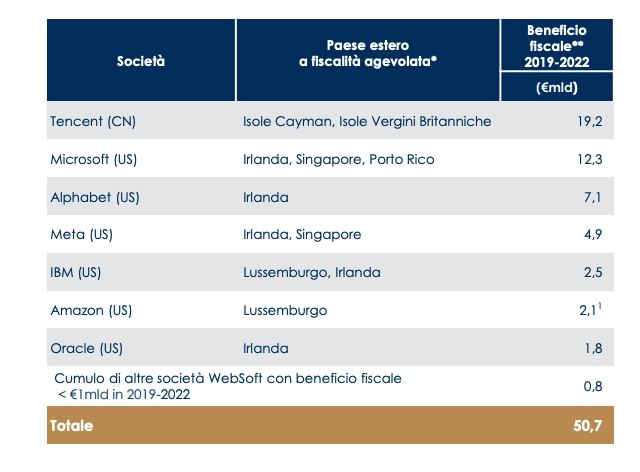

Nel 2022 circa un terzo dell’utile ante imposte delle maggiori WebSoft mondiali è tassato in paesi a fiscalità agevolata, con conseguente risparmio fiscale di 13,6 miliardi nel 2022 e di 50,7 miliardi cumulati nei quattro anni 2019-2022. L’aliquota media risulta pari al 15,1% nel 2022, inferiore a quella teorica del 21,9%.

Nel periodo 2019-2022 la tassazione in Paesi a fiscalità agevolata ha determinato per il colosso tech cinese Tencent e le due big statunitensi Microsoft e Alphabet un risparmio fiscale rispettivamente di 19,2 miliardi di euro, 12,3 miliardi di euro e 7,1 miliardi di euro. Queste prime tre aziende rappresentano oltre il 70% del beneficio fiscale totale.

Inoltre, Mediobanca rileva che i gruppi cinesi, attivi principalmente sul mercato interno, hanno circa 4,6 miliardi di euro nel 2022 di risparmio fiscale riconosciuto dalla Repubblica popolare cinese (aliquote fiscali preferenziali della Rpc ed effetto fiscale della politica della Super Deduzione). Alibaba è al primo posto con 1,8 miliardi di euro, seguita da Tencent e PDD ciascuna con 600 milioni di euro.

VERSO L’IMPOSTA MINIMA GLOBALE

Quindi, come ricorda Mediobanca, per affrontare il problema della «Base Erosion and Profit Shifting» l’Organizzazione per la cooperazione e lo sviluppo economico (Ocse) e il G20 hanno lanciato il progetto BEPS il 12 febbraio 2013.

Il progetto ha raggiunto un importante traguardo con l’adozione da parte dell’Ocse e del G20 di un pacchetto completo di dichiarazioni esplicative nel 2015 e dell’«Inclusive Framework on BEPS», istituito nel 2016 (BEPS 1.0).

Altra “milestone” si registra nel 2019, a seguito dell’iniziativa dei leader del G20, con la consultazione pubblica sul nuovo progetto dell’Ocse basato su un approccio a due pilastri (BEPS 2.0). Dopodiché, nell’ottobre 2021 i Ministri delle Finanze e i Governatori delle Banche Centrali del G20 hanno approvato un pacchetto di misure (basato sui «2 pilastri») per definire una riforma globale, coerente e coordinata delle norme fiscali internazionali, esprimendo così un sostegno unanime al Progetto BEPS 2.0.

L’«Inclusive Framework» dell’OCSE/G20 comprendeva 140 membri e di questi solo quattro paesi non aderirono alla dichiarazione (Kenya, Nigeria, Pakistan e Sri Lanka). L’Ue ha approvato e pubblicato nel dicembre 2022 la direttiva 2022/2523 che impone agli Stati membri di recepire nel diritto interno le norme sull’imposta minima (secondo pilastro) entro il 31 dicembre 2023. Il 16 ottobre 2023 il Consiglio dei Ministri della Repubblica Italiana ha recepito in via preliminare la direttiva Ue (2022/2523).

COSA PREVEDE LA GLOBAL MINIMUM TAX

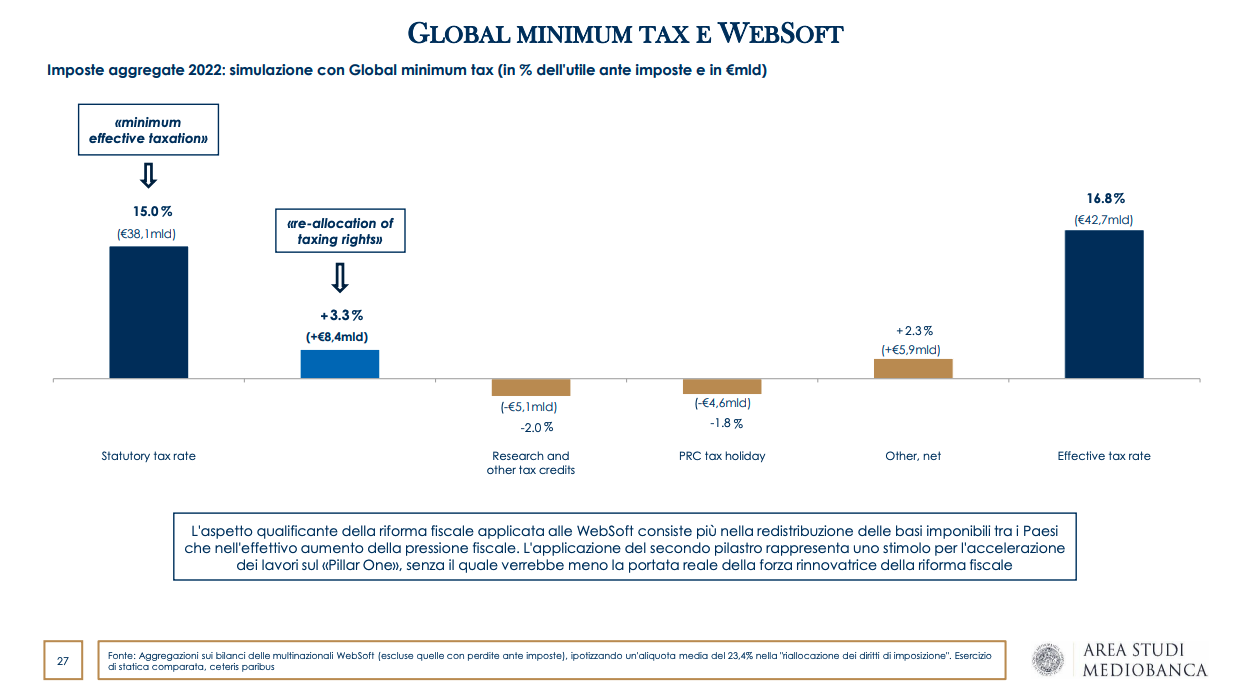

Infine, Mediobanca ricostruisce l’accordo sulla tassazione delle multinazionali (Global Minimum Tax). Si tratta di un progetto di riforma del quadro internazionale dell’imposta sulle società (MNE), indipendentemente dal settore di appartenenza o dal modello di business, basato sull’applicazione congiunta dei «2 pilastri»:

- Pillar One: re-allocation of taxing rights «will ensure a fairer distribution of profits and taxing rights among countries with respect to the largest MNEs». Per le multinazionali con fatturato superiore a 20 miliardi di euro e utile ante imposte superiore al 10% dei ricavi, è prevista un’imposta aggiuntiva su un quarto dell’utile ante imposte eccedente il suddetto 10%, che sarà ridistribuito nei paesi interessati e tassato secondo le aliquote fiscali di riferimento

- Pillar Two: minimum effective taxation «seeks to put a floor on competition over corporate income tax». Per le multinazionali con fatturato superiore a 750 milioni di euro è prevista un’imposta ante imposte del 15%.

Dal 2024 dovrebbe diventare operativa anche in Italia la Global minimum tax che porterà ad applicare l’aliquota del 15% sugli utili realizzati dalle multinazionali con fatturato annuo superiore a 750 milioni.