“Negli ultimi anni sono state prese misure importanti per combattere l’evasione, ma il gap rimane ancora molto alto. Le entrate perse a causa dell’evasione sono stimate dal Governo in 108 miliardi di euro, nel 2017, principalmente relative ai mancati incassi per l’iva (33,3 miliardi) e per le minori imposte pagate dai lavoratori autonomi e piccole imprese (31,6 miliardi). Le prime stime indicano che l’evasione è diminuita, nel 2018, a seguito di una minore perdita degli incassi dell’Iva per di 3,5 miliardi di euro, anche grazie all’introduzione del cosiddetto “split payment”. Probabilmente l’evasione diminuirà anche nel 2019, sull’onda delle altre importanti misure prese, quali l’obbligo della fatturazione elettronica e le nuove metodologie di analisi (i cosiddetti ISA-coefficienti)”.

Chi parla non è una puntata di Report, sempre alla caccia di possibili eversori, ma la Commissione europea nel suo ultimo report (2/6/2021) sulla situazione italiana. E parla citando i dati forniti dal Governo italiano, nel corso degli anni passati. In attesa di poter vedere il testo della legge delega sulla riforma fiscale che Daniele Franco si appresta a varare, entro il prossimo mese, sarebbe tuttavia opportuno conoscere le nuove stime sul fenomeno più macroscopico che caratterizza il fisco italiano. E che poi è alla base dei più generali squilibri di finanza pubblica. Compreso l’eccesso di debito pubblico.

Forse la stessa Commissione europea non si rende conto del peso di certe affermazioni. Avallare la tesi che nel 2017 l’evasione fiscale è stata pari a 108 miliardi di euro, significa dire che almeno un terzo delle entrate dovute per l’Irpef e per l’Iva sono rimaste nelle tasche degli evasori. Nel 2017, infatti, le entrate cumulate delle due imposte, secondo i dati del Dipartimento delle finanze del Mef, sono state poco più di 312 miliardi di euro. Ci saremmo pertanto aspettati che a questo tema i parlamentari, impegnati nella discussione sulla possibile riforma del fisco, si fossero degnati di dare almeno una piccola occhiata. Ed invece nella struttura corporativa del post-fascismo sembra che ogni interesse generale sia venuto meno, per fare posto alla diretta, immediata ed esclusiva difesa degli interessi del proprio blocco politico di riferimento.

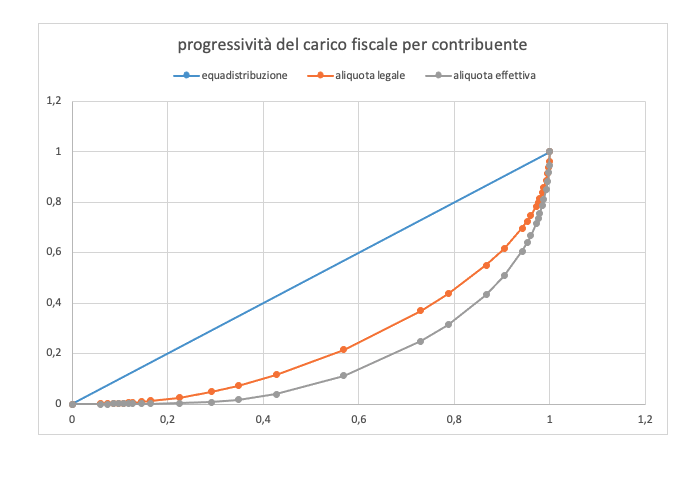

Giudizio troppo crudo? Ed allora prendiamo la serie statistica del Mef – Dipartimento delle Finanze sulle dichiarazioni fiscali relative all’Irpef (tutti i contribuenti): una mole imponente di dati nei quali, a volte, non è facile avventurarsi. Anche perché non tutti i tracciati sono in formato excel. Grande buona volontà ed uso di strumenti un po’ più complessi. Ebbene, venendo al punto, nel grafico che segue, abbiamo tracciato la curva di Lorenz. Che, com’è noto, rappresenta l’indice di concentrazione di un determinato fenomeno. Secondo il relativo teorema, la distribuzione è equilibrata se ciascun individuo possiede la stessa quantità della media (concentrazione minima). In quella massima invece un solo individuo a tutto, gli altri nulla. Le 50 ed oltre gradazioni danno invece alla rappresentazione grafico di una o più curve che si allontanano dalla retta di equa distribuzione. Più pronunciata è la pancia della curva, maggiore è la concentrazione. Che, nel caso delle imposte, assume la denominazione opposta di “progressività”.

Nel grafico, come si vede, vi sono due curve. La prima è stata calcolata considerando solo le aliquote legali, che per molti contribuenti (con un reddito inferiore a 37.500 euro all’anno), sono un semplice spauracchio. Ad un’aliquota teorica media del 26,5% ne corrisponde, invece, grazie al gioco delle detrazioni, una del 21,3%. È il grande mistero degli sconti fiscali da cui non si riesce a venirne a capo, nonostante le commissioni di studio che si succedono da oltre dieci anni ed i report stampati dal Mef, ogni anno. Nell’ultima Nota di aggiornamento al DEF, Il “Rapporto programmatico recante gli interventi in materia di spese fiscali” le classifica in 532 voci, per un importo pari a 62.924,44 milioni di euro.

È il bottino più rilevante della “sinistra fiscale”. Quella per intenderci che continua a reclamare una maggiore progressività fiscale, fondando i suoi calcoli solo sulle aliquote legali, ma impedendo ogni modifica di un beneficio – quello degli sconti legali – che per il 90 per cento si concentra sui redditi al di sotto dei 37.500 euro all’anno. Nell’ultimo position paper del PD, presentato in Commissione finanze ai fini della possibile riforma, si concede che un’eventuale riforma delle tax expenditures può anche essere fatta, ma a condizione che riguardi solo “aree ristrette”.

Se si guarda quindi al carico fiscale effettivo che grava sui redditi e non a quello teorico, la progressività dell’imposta subisce un balzo in avanti, con una forte riduzione della sua incidenza sui redditi più bassi di una percentuale molto più elevata su quelli più alti. In questo secondo caso, infatti, l’aliquota legale coincide, salvo variazioni marginali, con quella effettiva. Ma come si redistribuisce il carico fiscale? Dai dati del Dipartimento delle finanze è facile individuare tre classi distinte: la più bassa, l’intermedia e quella più alta. Naturalmente simili classificazioni hanno un pizzico d’arbitrarietà. Ma il prezzo che si deve pagare per dare una rappresentazione sintetica di un fenomeno ben più complesso.

Abbiamo cercato di comparare il vertice con la base della piramide che descrive la “sofferenza fiscale”. Contributo necessario, ma contrariamente a quanto riteneva Tommaso Padoa-Schioppa, tutt’altro che portatore di felicità, considerando anche la qualità dei beni pubblici che dovrebbero farvi da corrispettivo. I relativi confini possono essere individuate, alla base, con una soglia di reddito compreso fino a 12,600 euro all’anno. Mentre per il vertice il reddito di riferimento è pari a 113 mila euro. Il rispettivo contributo al sostegno del carico fiscale effettivo è pari al 24,9 ed al 26,4 per cento. Più o meno simile. La differenza consiste, ovviamente, nel numero dei contribuenti: alla base circa 30 milioni di contribuenti. Al vertice poco più di 1 milione. Con i primi che contribuiscono con un prelievo medio di 1.370 euro. I secondi di 113.008 euro.

Qualche giorno fa, Massimo Bordignon, intervenendo sul Sole 24 Ore, aveva fornito dati non troppo diversi. “Il 79% dei contribuenti – aveva scritto – dichiara meno di 28 mila euro … e contribuisce a circa il 30% del gettito complessivo” dell’Irpef “mentre solo il 2,5% dichiara più di 75 mila euro .. e genera quasi lo stesso gettito (27%)”. Con grande onestà intellettuale, ma anche con un certo imbarazzo, non si era pronunciato sulle caratteristiche di sistema. Il giudizio sulla progressività, aveva sostenuto, spetta al Parlamento. Certo: ma nulla vieta di poter fondare un’opinione, basandola su dati di fatti.

Che cosa ci dicono questi dati? Se l’evasione fiscale nel comparto degli autonomi è quella ripresa dalla Commissione europea: pari a 64,9 miliardi di euro (Iva più le minori imposte), il 60 per cento del totale, le conclusioni sono evidenti. Siamo di fronte ad un grande compromesso tra le forze politiche che rappresentano i blocchi sociali più forti della società italiana. Da un lato i lavoratori dipendenti, con un reddito minore (più contigui al ceto operaio), dall’altro le partite Iva e le industrie minori. Ai primi è stato garantito un gigantesco sconto erariale, ai secondi un sistema strutturato, in modo tale, da consentire una maggiore facilità di evadere. Il tutto a danno di quel ceto medio più evoluto, capace di stare sul mercato ed esigere un compenso adeguato per le proprie prestazioni, ma poi costretto a farsi carico di una quota esorbitante degli oneri relativi al funzionamento della Pubblica amministrazione. Contribuendo, in misura determinate, al suo finanziamento.

Nel mezzo di questa tenaglia, una platea rappresentata da circa il 23,7 per cento dei contribuenti, con un reddito medio di quasi 38 mila euro. Il grande terreno di caccia dei principali partiti politici italiani. A catturarne i voti, più che le simpatie, sono rivolte tutte quelle proposte che hanno caratterizzato le numerose sedute della Commissione finanza alla Camera dei deputati. Idea prevalente quella di ridurre da cinque a tre il numero delle aliquote legali dell’Irpef. Attualmente esse sono pari al 23% per i redditi fino a 15 mila euro; al 27% dai 15 ai 28.000; al 38% dai 28 ai 55 mila euro e al 43% per quelli superiori ai 75 mia euro.

Non sarà semplice, considerato che sarà difficile alzare la soglia di tassazione per i redditi inferiori ai 28 mila euro. Di conseguenza sopprimere quelle intermedie comporterà un onere finanziario notevole, che andrà coperto, senza poter contare sui fondi del Recovery Plan. Comunque sia, quella ch’era stata annunciata come una grande riforma, in effetti potrà essere poco più di una riformicchia, un semplice ritocco per soddisfare le esigenze, tutte politiche, dei diversi attori parlamentari. Se non si interviene infatti sul peso dell’evasione fiscale, vengono anche meno le risorse per un fisco più equo, giusto, ma soprattutto razionale. Fossimo nei panni del Ministro dell’economia, di fronte all’impossibilità di procedere seriamente, ci limiteremmo soltanto a non ostacolare più di tanto il Parlamento. Cui spetta la responsabilità delle scelte. Ma a condizione di pretendere il massimo rigore nella copertura dei quasi inevitabili maggiori oneri.

In questo ci sovviene un episodio, che Daniele Franco dovrebbe conoscere molto bene. “Di fronte alla grave crisi (del 1974, ndr) – aveva detto Antonio Fazio, parlando di Guido Carli (23 aprile 2003) – egli aveva definito “atto sedizioso” l’eventuale rifiuto di finanziare lo Stato, nonostante che tale finanziamento potesse coartare il mercato e prolungare l’inflazione. L’atteggiamento non va letto quale segno di acquiescenza a politiche inflazionistiche, ma come il pensiero di un uomo di Stato che, conscio di esercitare una delle attribuzioni fondamentali dell’assetto istituzionale, riconosceva l’ultima istanza, dirimente, nella volontà sovrana del Parlamento”. Cui spetta di decidere, ma anche di assumersi le responsabilità relative.