L’intervento sul taglio del cuneo fiscale “andrà a beneficio anche di famiglie con redditi medio alti senza vincoli di liquidità e con propensioni al consumo relativamente più basse” per cui “c’è da attendersi un ritorno in termini macroeconomici più ridotto rispetto al bonus 80 euro”. E’ il giudizio dell’Upb (Ufficio parlamentare di bilancio) in audizione in commissione Finanze al Senato. Inoltre rendere tutto l’intervento strutturale “per il 2021 – ha detto il presidente dell’autorità sui conti pubblici Giuseppe Pisauro – richiederebbe una spesa di 16 miliardi e mezzo, le risorse disponibili sono 14,7 miliardi, mancano 1,8 miliardi”.

CHE COSA DETTO L’UPB IN PARLAMENTO

“L’intervento previsto e specificamente l’ampliamento del trasferimento monetario, che costituisce l’elemento permanente della misura, rende ancora più complessa una riforma organica e strutturale dell’Irpef, peraltro annunciata dal Governo”, ha sottolineato il presidente dell’Ufficio parlamentare di bilancio, Giuseppe Pisauro, ascoltato dalla commissione Finanze del Senato sul Dl che rafforza il taglio del cuneo fiscale.

IL COMMENTO DI PISAURO

Per quanto riguarda, invece, la “stabilizzazione” della detrazione, attualmente prevista per il 2020, “il mantenimento di quest’ultima per gli anni successivi richiede risorse aggiuntive per 1,8 miliardi l’anno, oltre all’utilizzo completo del Fondo per la riduzione del carico fiscale sui lavoratori dipendenti”.

LA RIFORMA IRPEF

La complessità rispetto alla riforma Irpef, ha chiarito nella replica, riguarda non il punto di vista tecnico ma del costo, delle risorse. Pisauro ha rilevato poi che il mancato rinnovo dal 2021 dell’ulteriore detrazione “genera effetti distorsivi particolarmente rilevanti determinati da aliquote marginali molto elevate. Il rinnovo di tale strumento, tuttavia, richiederebbe l’individuazione di risorse aggiuntive rispetto a quanto previsto e stanziato.

LE DETRAZIONI

In particolare, la conferma dell’ulteriore detrazione comporterebbe minori entrate annue dal 2021 per 3,2 miliardi anziché 1,6. Pertanto il costo a regime di un intervento identico a quello previsto per il solo secondo semestre del 2020 ammonterebbe a 16,5 miliardi a fronte di risorse disponibili per 14,7 miliardi”.

I DETTAGLI DELL’AUDIZIONE

Nel dettaglio degli oneri della misura come prevista dal decreto, l’Upb rileva che nel secondo semestre del 2020, si prevedono “maggiori spese per 6,6 miliardi e minori entrate per 1,6. Tali oneri vengono finanziati dalle somme già destinate al bonus 80 euro (stimate ufficialmente in circa 5 miliardi per il semestre), dall’utilizzo delle risorse del Fondo per la riduzione del carico fiscale sui lavoratori dipendenti costituito nell’ambito della legge di bilancio per il 2020 (3 miliardi) e dalle minori spese derivanti dal ridotto utilizzo delle somme occorrenti per la trasformazione in crediti di imposta delle attività per imposte anticipate (0,3 miliardi). Dal 2021, anno dal quale verrebbe meno l’ulteriore detrazione e il trasferimento monetario si applica all’intero anno, il costo della misura sale a 13,3 miliardi ed è finanziato per 9,7 miliardi dalle risorse attualmente destinate al bonus 80 euro e per 3,85 miliardi dall’utilizzo parziale di somme accantonate nel menzionato Fondo”.

++++

Audizione sul DDL in materia di riduzione della pressione fiscale sul lavoro dipendente

Il presidente dell’Ufficio parlamentare di bilancio (UPB), Giuseppe Pisauro, è intervenuto oggi in audizione presso l’Ufficio di Presidenza della Commissione Finanze e tesoro del Senato nell’ambito della discussione relativa al decreto legge sulla riduzione del carico fiscale sul lavoro dipendente. Il presidente UPB, dopo un esame delle misure che compongono il provvedimento, ha approfondito gli effetti di queste misure sulla platea dei soggetti interessati, soffermandosi poi su alcuni profili specifici delle misure introdotte e sul coordinamento con altri strumenti di sostegno del reddito.

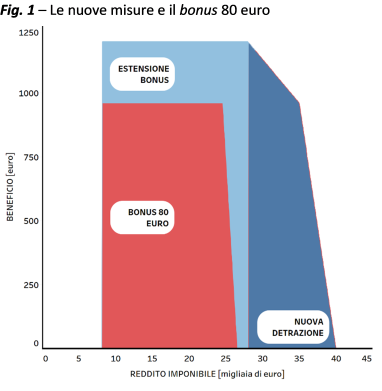

Il decreto introduce da luglio di quest’anno due misure: un trasferimento monetario integrativo del reddito da lavoro dipendente di natura permanente che sostituisce e amplia il bonus 80 euro e una detrazione fiscale Irpef ulteriore rispetto a quella esistente a beneficio di coloro con redditi superiori a 28.000 euro, esclusi dal trasferimento monetario (fig. 1). Questa seconda componente, che determina il decalage del beneficio, è tuttavia temporanea in quanto se ne prevede l’applicazione solo sui redditi da lavoro percepiti nel secondo semestre 2020.

Il rinnovo per gli anni successivi di questa misura richiederebbe, rispetto a quanto indicato nella relazione tecnica del decreto, l’individuazione di risorse aggiuntive pari a 1,8 miliardi oltre al pieno utilizzo del Fondo per la riduzione del carico fiscale costituito con la legge di bilancio per il 2020 (5 miliardi) e delle somme attualmente destinate al bonus 80 euro (9,7 miliardi).

A regime, ipotizzando il rinnovo della ulteriore detrazione dal 2021, le due misure beneficeranno oltre 15 milioni di lavoratori dipendenti per un importo medio aggiuntivo di circa 450 euro.

L’analisi dell’UPB ha evidenziato una serie di aspetti rilevanti.

Innanzitutto, come il bonus 80 euro, le nuove misure non riducono il carico fiscale per i lavoratori dipendenti incapienti per il reddito di specie e invece riconoscono, per effetto del trasferimento monetario, una sorta di imposta negativa pari all’intero beneficio in corrispondenza di redditi pari a 8.150. Tale imposta negativa crea così un effetto discontinuità particolarmente marcato rispetto a coloro che hanno redditi appena al di sotto di tale soglia. Ne conseguono una violazione del principio di equità orizzontale – in quanto si tratta in misura molto diversa contribuenti con redditi simili – ed effetti distorsivi, in quanto i lavoratori avranno un incentivo a mostrare redditi coincidenti con tale soglia o appena superiori a essa.

Il nuovo beneficio ha un decalage meno marcato di quello del bonus 80 euro. Ciò consente di attenuare ma non di eliminare una criticità propria del precedente bonus, che è quella di determinare aliquote marginali molto elevate quando il suo ammontare cominciava a diminuire rapidamente (tra 24.600 e 26.600 euro), determinando effetti potenzialmente molto distorsivi sull’offerta di lavoro. In questa fascia di redditi l’aliquota marginale effettiva raggiungeva circa 80 punti percentuali. Ora esse salgono solo fino a 61 punti percentuali anche se tale aumento interessa un tratto più ampio della distribuzione dei redditi (tra 28.000 e 40.000 euro) nel quale si colloca un maggior numero di contribuenti (2,9 milioni contro circa 1).

Emergono anche questioni sul piano dell’equità visto il diverso trattamento fiscale sia tra nuclei con un diverso numero di percettori, sia tra soggetti con redditi di fonte diversa. In particolare, il meccanismo proposto dal decreto amplia ulteriormente il vantaggio fiscale a beneficio dei nuclei bireddito, già strutturalmente favoriti da un sistema fiscale su base individuale come l’Irpef. D’altro canto, la natura individuale del bonus (sia quello di 80 euro sia quello proposto dal decreto) incentiva la partecipazione al lavoro essendo riconosciuto solo in presenza di un reddito da lavoro dipendente. Inoltre, l’intervento previsto dal decreto legge rafforza il vantaggio fiscale, già prodotto dal bonus 80 euro, del lavoratore dipendente rispetto al pensionato, sia nell’area di imposta negativa (non prevista per i pensionati), sia per redditi superiori e fino a 40.000 euro (con differenze di quasi dieci punti di aliquota in corrispondenza di 15.000 euro di reddito e di circa 4,5 punti in corrispondenza di 30.000 euro).

L’intervento previsto e specificamente l’ampliamento del trasferimento monetario, che costituisce l’elemento permanente della misura, rende ancora più complessa una riforma organica e strutturale dell’Irpef, peraltro annunciata dal Governo. Considerato isolatamente, esso accentua le disparità di trattamento fiscale tra soggetti con fonti di reddito e con caratteristiche familiari diverse e inasprisce l’irregolarità delle aliquote marginali. Per il 2020 questo aspetto è controbilanciato dall’introduzione dell’ulteriore detrazione. Tuttavia, come detto in precedenza, il mantenimento di quest’ultima per gli anni successivi richiede risorse aggiuntive per 1,8 miliardi l’anno, oltre all’utilizzo completo del Fondo per la riduzione del carico fiscale sui lavoratori dipendenti.

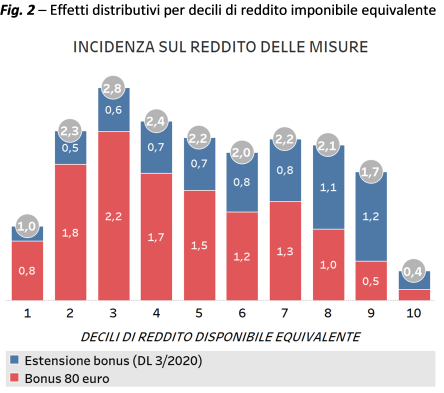

Guardando agli effetti redistributivi sui nuclei familiari beneficiati (fig. 2) emerge, attraverso un’analisi condotta con il modello di microsimulazione dell’UPB, che la misura del beneficio è differenziata per decile di reddito familiare. In termini di incidenza sul reddito, il bonus 80 euro è stato più generoso per i decili più bassi (con l’eccezione del primo), mentre le misure del decreto legge determinano effetti aggiuntivi che avvantaggiano di più le famiglie nei decili di reddito più elevati (con l’eccezione dell’ultimo) con un effetto speculare rispetto a quanto derivante dal precedente bonus.

Considerazioni più generali sono state sviluppate sulla questione della coesistenza di diversi strumenti di sostegno al reddito oggi presenti nel nostro sistema di welfare. In particolare, sono stati evidenziati casi di discontinuità e sovrapposizione tra il nuovo bonus fiscale, così come ridisegnato dal decreto, e il reddito di cittadinanza che inducono a riflettere sull’opportunità di includere il nuovo bonus tra i redditi rientranti nel calcolo dell’ISEE, coerentemente con una modalità di valutazione della situazione economica dei nuclei familiari che faccia riferimento al reddito al netto della componente di tassazione.

Nel caso ad esempio di un nucleo familiare monocomponente, le due forme di sostegno al reddito non si sovrappongono in presenza di un’abitazione di proprietà: il trasferimento garantito dal reddito di cittadinanza (non inclusivo della parte relativa all’affitto) integra il reddito imponibile fino a 6.000 euro mentre il nuovo bonus si attiva a partire da 8.150 euro. Qualora lo stesso soggetto abitasse in una casa in affitto[1] anziché di proprietà vi è una sovrapposizione dei due benefici: il trasferimento a titolo di reddito di cittadinanza è maggiorato del contributo all’affitto e spetta fino a 9.360 euro, oltre la soglia di attivazione del nuovo bonus fiscale. Poiché il reddito di cittadinanza fa riferimento a un reddito al lordo di imposte, l’imposta negativa derivante dal bonus fiscale non rileva ai fini della determinazione dell’entità del reddito di cittadinanza; ne consegue che i benefici possono sovrapporsi ed essere percepiti contemporaneamente.

Sovrapposizioni tra i due strumenti di sostegno al reddito si verificano con maggiore intensità nel caso di nuclei familiari più ampi, come ad esempio quello composto da un percettore e da un coniuge e figlio a carico.