Prima di parlare degli Stati Uniti, vale la pena sottolineare le notizie eccezionalmente positive arrivate dall’Europa negli ultimi tempi.

L’anno scorso, l’impennata dei prezzi del gas naturale ha provocato un’inflazione elevata, timori di recessione e blackout elettrici in Europa. Tuttavia, un gennaio straordinariamente mite e una forte risposta in termini di riduzione della domanda e aumento dell’offerta hanno trasformato la situazione. I prezzi del gas sono crollati. Insieme a un’inflazione molto più bassa, la scorsa settimana si è registrato il più grande calo dei rendimenti dei bund tedeschi dall’unificazione di oltre 30 anni fa. I problemi dell’Europa non sono ancora finiti, ma le prospettive sono decisamente migliorate.

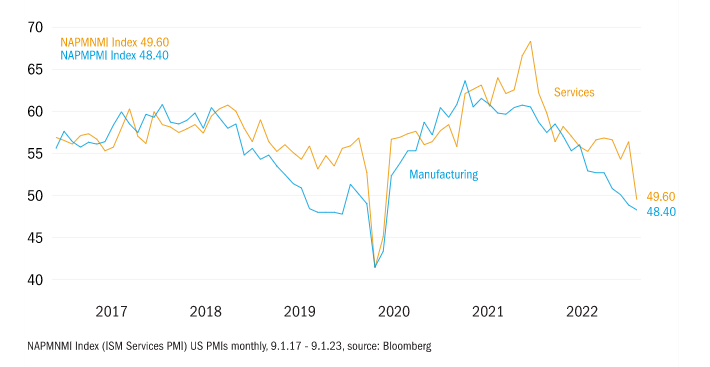

Per quanto riguarda gli Stati Uniti, i dati sull’occupazione di venerdì hanno mostrato un altro forte aumento dei posti di lavoro e un calo della disoccupazione al livello più basso dei tempi moderni. Perché parliamo di recessione? Il motivo è l’indice Purchasing Managers dei servizi. Quest’ultimo è infatti crollato da un salutare 56,5 a 49,6, al di sotto della soglia di 50 che segnala una contrazione. Abbiamo atteso che questo indice scendesse così in basso perché ha un peso elevato sul settore immobiliare, chiaramente in recessione.

Gli indici Purchasing Managers negli Stati Uniti entrano in territorio di recessione

Naturalmente, un solo dato non dimostra nulla, ma riteniamo che la tendenza generale stia cambiando. Uno dei principali sostegni all’economia statunitense nell’ultimo anno è stata la spesa per i consumi, che è rimasta forte nonostante la compressione dei redditi reali. Le famiglie hanno attinto all’enorme sostegno fiscale – i “salvadanai covid” – fornito durante la pandemia per sostenere le spese. La loro fiducia è stata rafforzata dal basso livello di disoccupazione e, negli ultimi mesi, anche dal calo dei prezzi della benzina. Ma i salvadanai stanno iniziando ad esaurirsi e l’inflazione ha eroso il valore reale dei risparmi esistenti.

COSA FARÀ LA FED SULL’INFLAZIONE?

Anche se l’economia rallenta, come ci aspettiamo, e la domanda di lavoro si indebolisce, c’è ancora molta strada da fare prima che la Federal Reserve si senta sicura che l’inflazione sia sotto controllo. Questa settimana dovrebbe registrarsi un nuovo calo dell’inflazione sia headline che core, misurata dall’indice dei prezzi al consumo.

Il problema è che l’inflazione salariale resta ancora troppo alta. Non lasciatevi trarre in inganno dal calo dei dati sulla retribuzione oraria media pubblicati la scorsa settimana, perché sono distorti da effetti di composizione. L’aumento medio è diminuito perché sono stati impiegati più lavoratori a bassa retribuzione. La lettura del “wage tracker” di Atlanta è decisamente migliore e mostra che l’inflazione salariale rimane troppo elevata per essere coerente con l’obiettivo Fed di inflazione del 2%.

Ancora più preoccupante per la Banca Centrale americana è il fatto che gli aumenti salariali di chi cambia lavoro stanno accelerando, per cui le imprese sono costrette ad aumentare le retribuzioni della forza lavoro esistente per evitare di perderla a vantaggio dei concorrenti.

La misura preferita dalla Fed per l’inflazione salariale è l’indice del costo del lavoro. Viene pubblicato solo trimestralmente, ma alla fine di gennaio. Questo sarà più importante dei numeri dell’IPC di questa settimana.

LE CONSEGUENZE SUI MERCATI

Cosa significa tutto questo per i mercati? In primo luogo, la debolezza dei dati economici ha tolto pressione ai mercati obbligazionari e ha portato a una ripresa dei titoli azionari. Ma se, come ci aspettiamo, avremo bisogno di una recessione per riportare sotto controllo l’inflazione dei salari e dei prezzi, i titoli azionari faranno fatica poiché i margini saranno messi sotto pressione. In secondo luogo, il miglioramento dell’inflazione è ben accetto, ma la Fed non si sentirà rassicurata finché non vedrà un calo sostenuto degli aumenti salariali. E per ottenere questo risultato la disoccupazione deve salire ben oltre l’attuale livello del 3,5%.

LE PREVISIONI SULLA LINEA DELLA FED

Si parla molto di una svolta da parte della Federal Reserve e i mercati prevedono solo un ulteriore, modesto aumento del tasso dei Fed funds con tagli nel corso dell’anno. Ci aspettiamo, invece, che la Fed aumenti i tassi più di quanto i mercati si aspettino e che li mantenga a questo livello per un periodo prolungato. Una pausa, non una svolta.

Questa settimana sentiremo Jerome Powell, presidente della Fed, in occasione di un’importante conferenza in Svezia. Ritengo che Powell si opporrà all’ottimismo del mercato in merito ai tassi d’interesse statunitensi, e questa sarà una cattiva notizia per le obbligazioni e le azioni.