Gli spread sovrani europei continuano ad allargarsi in seguito alla conferenza stampa “hawkish” di Christine Lagarde della scorsa settimana, cosa che mette la stessa Banca Centrale Europea in una posizione difficile.

Questa settimana, i discorsi di Lagarde e di altri politici saranno sotto i riflettori poiché il mercato anticipa le aspettative sugli aumenti dei tassi di interesse.

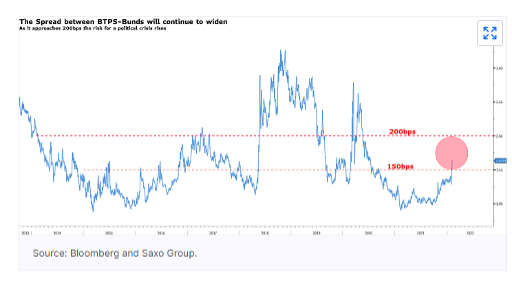

Tuttavia, poiché lo spread BTPS-Bund si avvicina a 200 pb, la banca centrale potrebbe diventare più cauta su un programma di inasprimento anticipato. Negli Stati Uniti, i numeri CPI di gennaio saranno al centro dell’attenzione insieme alle aste dei Treasury statunitensi a 3, 10 e 30 anni a partire da domani.

Mentre la Federal Reserve si avvicina alla fine del tapering, la domanda è se l’appetito per i titoli di stato rimarrà forte nonostante un mercato obbligazionario ribassista.

SOVRANI EUROPEI: GLI SPREAD SI ALLARGANO

A seguito di alcuni commenti di membri della Bce rilasciati durante il fine settimana, il mercato sta rapidamente anticipando i rialzi dei tassi di interesse nell’area dell’euro per quest’anno. Gli investitori ora prevedono un aumento dei tassi di interesse di 25 punti base entro settembre. La reazione del mercato ci dà un’idea di come sarà il 2022 con una Bce aggressiva, che potrebbe dapprima terminare il QE (intorno a luglio, come indica recentemente la ricerca di BofA) e successivamente aumentare i tassi a settembre. Inoltre una Bce aggressiva toglie sostegno ai paesi che ne hanno più bisogno per la loro ripresa, provocando un rapido inasprimento delle condizioni finanziarie nell’Europa meridionale rispetto al nord. Circostanza che la banca centrale vuole assolutamente evitare per non riaccendere una crisi politica nell’area dell’euro.

Ci sono poi le elezioni francesi in arrivo ad aprile. Con l’inflazione ai massimi di sempre per l’Eurozona, c’è la possibilità che Macron non venga rieletto a favore degli euroscettici, il che è un ulteriore minaccia rispetto all’esistenza dell’Unione Europea. In questo contesto, la Bce ha il delicato compito di prendere una decisione monetaria a marzo: una scelta che potrebbe segnare il destino dell’Unione stessa.

Dal punto di vista economico, rimanere accomodanti non è un’opzione, poiché l’euro si indebolirà, pesando sui prezzi dell’energia, aumentando così l’inflazione.

Pertanto, è improbabile che la banca centrale diventi “colomba”, ma è anche vero che la sua scelta da “falco” deve avere un limite.

A nostro avviso, questo limite è disegnato dallo spread BTPS-Bund che raggiunge i 200 pb. Dalla fine della crisi sovrana europea nel 2013, infatti, lo spread tra i due Paesi è aumentato e si è mantenuto al di sopra di questo livello solo due volte: durante le elezioni italiane del 2018 e la pandemia di Covid del 2020. Uno spread BTPS-Bund superiore a 200 pb è stato associato in passato a livelli di sofferenza. È probabile che accada lo stesso questa volta, anche se stavolta la BCE non darà priorità a questo spread fino alla fine delle elezioni francesi di aprile.

Questa settimana gli investitori obbligazionari dovrebbero concentrarsi sugli interventi dei vari esponenti della Bce, a partire da oggi con Lagarde che parla all’audizione della commissione economica e degli affari del Parlamento europeo. Sentiremo anche De Cos, Villeroy, Guindos e Lane nei prossimi giorni. Al centro anche le previsioni economiche della Commissione Europea di giovedì, che probabilmente vedranno una revisione delle previsioni di crescita e inflazione.

US TREASURY: NUMERI CPI E ASTE DEL DEBITO PUBBLICO IN PRIMO PIANO

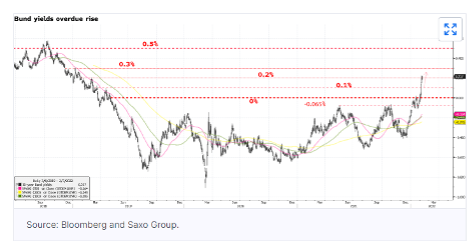

In mezzo ad una BOE e BCE aggressive la scorsa settimana, i rendimenti dei Treasury statunitensi hanno ripreso a salire, con i rendimenti a 10 anni che hanno superato l’1,88% per la prima volta da gennaio 2020. Il mercato attende con impazienza i numeri CPI di giovedì, che dovrebbero raggiungere il 7,3%, il valore più alto dal 1981. La domanda è se il mercato aumenterà le aspettative sui rialzi dei tassi di interesse e prezzerà un aumento dei tassi di 50 pb a marzo, poiché ciò contribuirà a un’altro ribasso dei titoli del Tesoro USA.

Anche i dati relativi alla bilancia commerciale saranno sotto i riflettori poiché un aumento del deficit commerciale richiede agli investitori stranieri di intensificare gli acquisti di attività statunitensi mentre la Federal Reserve sta ponendo fine agli acquisti di obbligazioni e sono necessari più acquirenti per sostenere il budget commerciale. Pertanto, le metriche di offerta durante l’asta dei Treasury statunitensi a 3, 10 e 30 anni dei prossimi tre giorni saranno al centro dell’attenzione. Durante l’asta delle stesse scadenze di gennaio, abbiamo visto gli offerenti indiretti intensificare gli acquisti di tutte le emissioni ad eccezione delle obbligazioni a 10 anni. Ora che i rendimenti sono molto più alti e che i Treasury statunitensi con copertura in euro a 10 anni offrono 100 pb rispetto al Bund, è lecito aspettarsi che la domanda sia sostenuta. Tuttavia, gli investitori acquisteranno titoli di Stato con una duration elevata quando entriamo in un mercato ribassista obbligazionario?