Il recovery fund europeo su cui si è raggiunta un’intesa questa settimana è estremamente importante per l’integrazione dell’Ue, per i mercati delle obbligazioni e per l’euro. Un’ampia parte dell’accordo verrà finanziata attraverso obbligazioni emesse dall’Ue e finanziate congiuntamente dai Paesi membri.

Per la prima volta, la responsabilità è condivisa in tutta l’Unione. Non sorprende che i 4 “Stati frugali” (Austria, Danimarca, Paesi Bassi, Svezia) fossero riluttanti ad andare a fondo nelle negoziazioni, perché la grande maggioranza dei 750 miliardi di euro (e per la precisione 390 miliardi di euro) verrà emessa sotto forma di sovvenzioni che potrebbero non essere restituite.

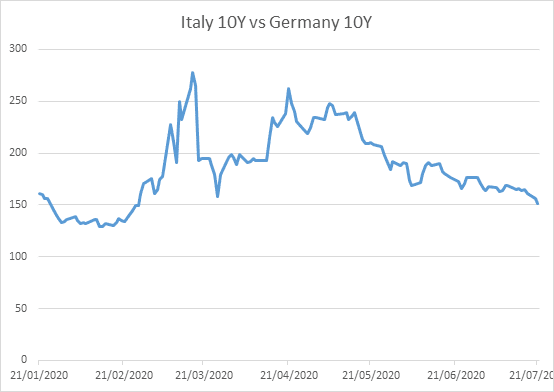

GLI SPREAD TRA CENTRO E PERIFERIA EUROPEA

Gli spread tra la periferia e i Paesi centrali dell’Ue potrebbero ridursi nel tempo per due ragioni. La prima è che, poiché tutti i Paesi stanno garantendo il nuovo debito, allora il rischio di credito tra i titoli sovrani è ridotto. In secondo luogo, se i 750 miliardi di euro verranno messi a buon frutto e risulteranno in una crescita economica, allora il rischio di solvibilità è ridotto in tutta l’UE. Per i Paesi centrali, i rendimenti obbligazionari potrebbero registrare un modesto aumento, per via dell’aumento del debito sul loro bilancio; ad ogni modo, se l’outlook economico dell’UE dovesse migliorare (con un aumento del gettito fiscale) allora sarà anche più facile pagare i costi del debito stesso.

L’alleanza tra Merkel e Macron prima del meeting implica che il raggiungimento di un deal fosse quasi scontato, e che la vera decisione significativa sia stata la dimensione dei sussidi rispetto ai prestiti. Originariamente si parlava di 500 miliardi, ma alla fine questa cifra è stata alleggerita come concessione ai “4 frugali”; eppure, si tratta ancora di un contributo positivo molto importante per l’Europa. I prezzi dei mercati rispecchiavano già in anticipo questo risultato, come è evidente dal livello degli spread nel grafico a seguire.

Ci aspettiamo che il restringimento degli spread prosegua sino a scendere persino al di sotto dei minimi precedenti di 90 punti base e manteniamo una posizione sovrappesata sul debito italiano. Una combinazione del Recovery fund e dei significativi programmi di acquisto titoli della BCE dovrebbe ridurre il rischio di credito in tutta l’UE per le obbligazioni governative e societarie.