VACCINO: A CHE PUNTO SIAMO?

Se, come diceva Paulo Coelho, nessuna notte è tanto lunga da non permettere al sole di sorgere, possiamo dire che intravediamo all’orizzonte i primi raggi dell’alba. Sarà necessario procedere nella penombra per alcuni mesi ancora, ma nelle due settimane intercorse dal nostro ultimo aggiornamento post-elezioni americane, ci è stata regalata la speranza di un prossimo ritorno alla normalità o a qualcosa di assimilabile.

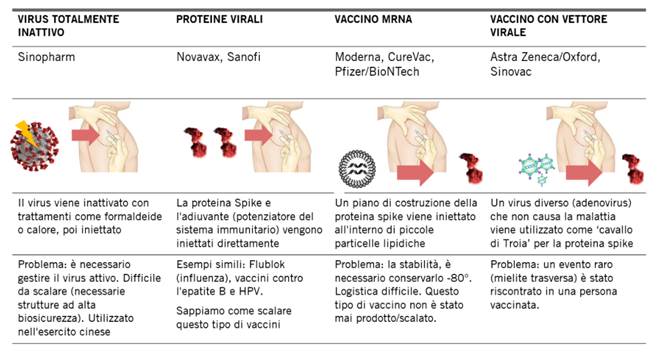

Il neo-eletto Presidente statunitense Joe Biden si è presentato al mondo con la notizia di un potenziale vaccino contro il Coronavirus. Negli studi di Fase 3, infatti, i vaccini a mRNA sviluppati da Pfizer, in collaborazione con BioNTech, e Moderna hanno mostrato un livello di copertura molto alto, prossimo al 95%, un’efficacia che si riscontra molto raramente in questo genere di sperimentazioni. Non solo, questi vaccini paiono anche estremamente sicuri, considerato che solamente il 3-4% dei pazienti testati ha mostrato effetti collaterali (perlopiù, un senso di affaticamento, comune anche nei vaccini anti-influenzali). Resta da sciogliere il nodo riguardante la durata della copertura, ma i primi dati inducono a stimare che la protezione possa permanere almeno per 6 mesi (c’è anche chi, come la ricerca pubblicata sul New York Times, ipotizza che duri per 2-3 anni).

Potrebbe essere arrivato, quindi, il “game changer” che tutti aspettavamo, l’elemento in grado di imprimere una svolta determinante nell’economia e nei mercati, tanto quanto nelle nostre vite quotidiane. Anche perché, a corroborare l’ottimismo degli ultimi giorni, i due vaccini che in Fase 3 hanno mostrato gli ottimi dati suesposti durante gli studi di Fase 2 avevano prodotto un numero di anticorpi molto simile a quello di altre tipologie di vaccini ancora in fase di sperimentazione. Esiste la concreta possibilità, quindi, che nelle prossime settimane il ventaglio di vaccini alternativi a nostra disposizione possa ulteriormente allargarsi.

Fonte: Pictet Asset Management, Biocentury

Nel periodo di tempo che intercorrerà prima che questi vaccini vengano effettivamente distribuiti e somministrati, sul fronte sanitario si procederà con le terapie sviluppate in questi mesi di estrema emergenza. Si sono dimostrate, infatti, estremamente efficaci sia le terapie precoci, destinate alla cura dei pazienti nelle prime fasi della malattia (come l’antivirale Remdesivir, capace di ridurre del 30% la durata della malattia stessa, o l’anticorpo monoclonale sviluppato da Regeneron, somministrato anche a Donald Trump), sia le terapie tardive, utilizzate per i pazienti negli stadi avanzati con lo scopo di rallentare la reazione immunitaria (con il cortisone) e a ridurre i danni al sistema circolatorio (con gli anti-coagulanti).

L’attesa per il vaccino, in ogni caso, non dovrebbe rivelarsi eccessivamente lunga. L’emergenza ha portato, infatti, a una straordinaria accelerazione dei tempi usuali necessari per lo sviluppo di un vaccino: se normalmente le tre fasi di sperimentazione si susseguono per 10 o anche 15 anni, in questo caso l’intero processo potrebbe concludersi in meno di un anno. Si tratta di una vera e propria rivoluzione scientifica, figlia della collaborazione tra tutte le parti coinvolte. Da un lato, infatti, le autorità regolatrici del settore medico-farmaceutico hanno permesso di sovrapporre, in via eccezionale, le tre fasi di studio, consentendo di effettuare i test di Fase 3 prima che fossero pronti i dati ufficiali delle prime due. Dall’altro, i ricercatori non hanno esitato a mettere immediatamente a disposizione della comunità scientifica globale i dati delle proprie analisi (rimuovendo le barriere legate alla pubblicazione delle ricerche o alla competizione), senza dimenticare gli enormi investimenti effettuati dalle aziende stesse e dai governi di tutto il mondo. Si tratta di un risultato straordinario, al quale abbiamo contribuito anche noi cittadini, cui le istituzioni hanno richiesto in questi mesi un enorme sacrificio. E, verosimilmente, dovremo fare ancora la nostra parte, visto che il distanziamento sociale (se imposto: lockdown) resterà la principale arma per contenere la diffusione del virus fino a quando non avremo a disposizione, e non solo in approvazione, un vaccino: il mercato attribuisce una probabilità del 98% allo scenario di un vaccino disponibile entro la prossima primavera e, in particolare, ne stima la distribuzione entro gennaio con una probabilità del 44%. Da questo punto di vista, quindi, le notizie positive possono migliorare solo marginalmente il quadro incorporato nei valori di mercato, mentre sarebbero mal tollerati sviluppi negativi su efficacia e/o tempi di produzione.

L’IMPATTO ECONOMICO

La dinamica a “V” confermata dai dati relativi al terzo trimetre potrebbe essere trasformata in una “W” proprio dai nuovi lockdown, più o meno rigidi, attuati in Europa e Stati Uniti. L’Europa, nello specifico, pare la regione più vulnerabile, complici il ruolo dominante che il settore terziario riveste nell’economia della regione (i servizi sono il settore più colpito dalla pandemia) e gli scarsi margini di intervento fiscale e monetario ancora a disposizione (dando per assodato il programma Next Generaion EU, nonostante il fatto che i rallentamenti nell’approvazione definitiva provocati da Ungheria e Polonia faranno slittare ulteriormente nel tempo l’erogazione effettiva delle risorse previste).

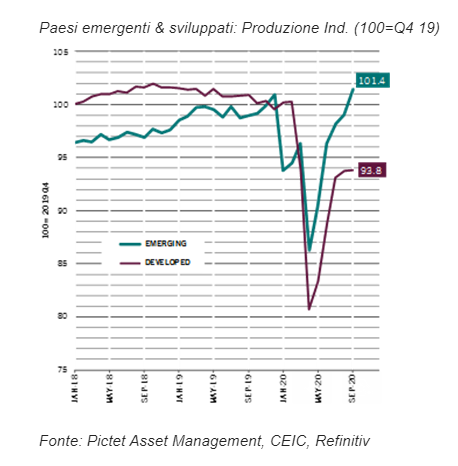

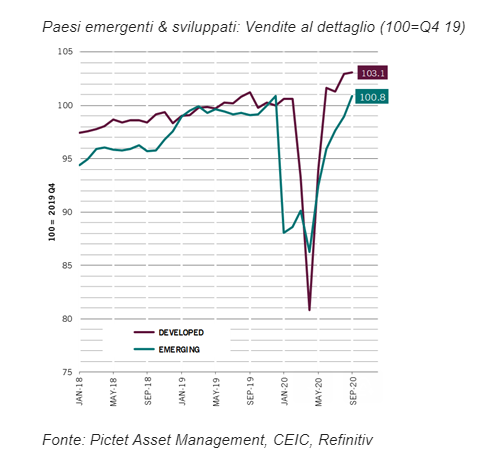

Al contrario, i “vincitori” in questo complicato 2020 sembrano essere i mercati emergenti, soprattutto i Paesi asiatici. Questi, infatti, non solo hanno beneficiato del fatto che i servizi pesano meno sull’economia (mediamente per il 54%, rispetto al 72% dei Paesi sviluppati), ma hanno goduto anche della domanda di beni dei consumatori del mondo sviluppato, che ha sospinto la produzione industriale dei mercati emergenti al di sopra dei livelli pre-pandemici.

Nonostante il trend strutturale della regionalizzazione delle filiere produttive[1] che ha portato per esempio i Paesi asiatici a siglare di recente un patto, la Regional Comprehensive Economic Partnership (RCEP), che ha rilanciato l’interscambio all’interno della regione, il commercio globale in questa occasione ha quindi funzionato a dovere, rivelandosi ancora una volta determinante a livello ciclico.

Dal punto di vista del commercio e per le prospettive dei Paesi emergenti, un’altra notizia positiva è arrivata dagli Stati Uniti. Il candidato democratico Joe Biden, infatti, è stato eletto con una maggioranza alquanto schiacciante, aggiudicandosi 306 Grandi Elettori contro i 232 ottenuti dal Presidente uscente Donald Trump. Con l’insediamento di Biden alla Casa Bianca la politica estera e quella commerciale vedranno probabilmente un ritorno al multilateralismo e una rinnovata adesione degli Stati Uniti alle organizzazioni internazionali, in primis al Wto.

Nel frattempo, è rimasto ancora in bilico il Senato, i cui due seggi rimanenti verranno assegnati in Georgia il 5 gennaio. Al momento, i Repubblicani hanno conquistato 50 Senatori contro i 48 dei Democratici, il che apre all’eventualità di una perfetta parità di rappresentanza dei due partiti alla camera alta del Congresso, qualora i due seggi della Georgia si dovessero tingere del blu democratico. In questo caso, a determinare la maggioranza sarebbe il Vicepresidente democratico Kamala Harris, che presiederà al Senato: lo scenario di base è, tuttavia, che i due partiti si aggiudichino un seggio a testa, e che quindi ci si avvii verso una legislatura caratterizzata da Congresso diviso con maggioranze, peraltro esigue, opposte alla Camera e al Senato. Questo non fa altro che rafforzare le aspettative per una politica economica moderata.

Per quanto concerne la fase di transizione, si riducono all’osso le possibilità di successo della contestazione del risultato elettorale avviata da Trump, per la verità già molto contenute già in partenza. Sembra, però, complicarsi l’avvicendamento nei vertici dell’amministrazione. Un periodo di “lame duck” (“anatra zoppa”) meno agevole del previsto potrebbe intralciare il percorso di approvazione del pacchetto fiscale di emergenza, anche nella versione light dello “skinny budget”, nonché rallentare la virata verso una gestione più centralizzata e rigorosa della pandemia, che Biden ha annunciato di voler inaugurare più in termini di profilassi che non di lockdown.

L’EFFICACIA DEL VACCINO SUI MERCATI

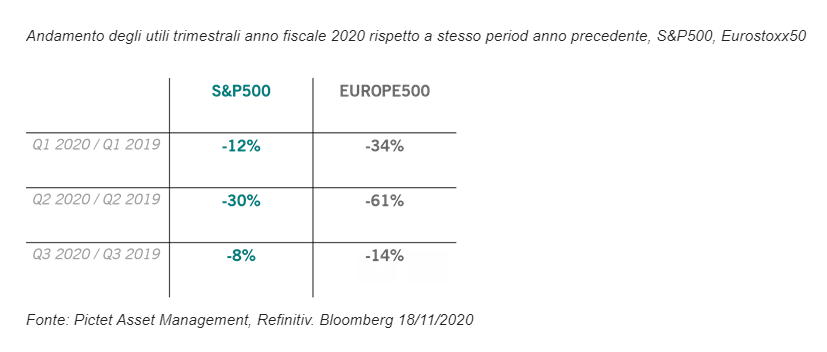

I mercati hanno accolto con condivisibile entusiasmo la notizia di un possibile imminente vaccino. Scongiurare il protrarsi di lockdown a intermittenza, infatti, eviterebbe di rivedere troppo spesso in futuro il crollo degli utili aziendali a cui abbiamo assistito nel corso del secondo trimestre di quest’anno, in particolare in Europa (-61% rispetto al secondo trimestre del 2019, oltre il doppio del -30% registrato negli Stati Uniti). Come anticipato nel secondo paragrafo, il Vecchio Continente si conferma un’altra volta la regione più esposta agli alti e bassi della pandemia, e di conseguenza il trade più reattivo rispetto all’evoluzione della situazione sanitaria sui mercati finanziari.

Guardando avanti, quello osservato a giugno potrebbe essere il minimo per gli utili aziendali. Difatti, le previsioni per il 2021 da parte degli analisti paiono alquanto robuste, anche se il momentum nelle revisioni delle stime non ha ancora preso slancio. Ad abbatterle nuovamente potrebbe, però, intervenire un nuovo lockdown. L’impatto che avrebbe un’altra fase di rigido distanziamento sociale sarà determinato principalmente da tre elementi: la severità delle misure adottate, la loro diffusione geografica a livello globale e la loro durata nel tempo. Nel nostro scenario di base ipotizziamo per l’Europa un lockdown di un paio di mesi, meno rigoroso rispetto a quello draconiano attuato in Cina a inizio anno, ma anche rispetto a quello primaverile europeo, e più sulla falsa riga di quello attualmente in vigore in Italia. Inoltre, se è verosimile che qualche forma di contenimento dei contagi sarà necessaria anche sull’altra sponda dell’Oceano, è invece improbabile che assisteremo a nuovi lockdown in Asia. In tale scenario, stimiamo una discesa nelle previsioni degli utili per il 2021 dell’8% negli Stati Uniti e del 12% in Europa, a ulteriore dimostrazione di come un vaccino sia relativamente più importante per le sorti del nostro continente.

Per concludere l’analisi degli effetti che il vaccino è destinato ad avere sui mercati finanziari, non possiamo non prendere in considerazione il settore farmaceutico. Le aziende di questo universo, che beneficiano della mancata onda blu alle elezioni statunitensi (una vittoria netta dei democratici avrebbe potuto portare a una maggiore regolamentazione, soprattutto in relazione ai prezzi dei farmaci), ma in modo forse controintuitivo, potrebbero non beneficiare invece a livello di profitti della realizzazione e della distribuzione dei vaccini. Infatti, dopo aver investito ingenti risorse nella ricerca, i governi hanno stipulato accordi per ricevere le dosi a prezzi contenuti, che vanno dai 2$ ad un massimo di 30$, con i prezzi più bassi garantiti ai Paesi emergenti in modo tale da raggiungere più facilmente una copertura sufficiente a livello globale (per arrivare alla famosa “immunità di gregge”, occorre immunizzare almeno il 60% della popolazione mondiale). Inoltre, risulterebbe poco etico per le aziende farmaceutica accrescere i propri profitti approfittando dell’emergenza, con potenziali danni reputazionali ora che gli occhi di tutto il mondo sono puntati, con speranza, verso di loro. Paradossalmente, quindi, il vaccino destinato a dare slancio agli utili aziendali a livello globale potrebbe risultare meno determinante proprio per le società che lo svilupperanno.