Quasi la metà delle forniture critiche per l’industria italiana è ad alto rischio geopolitico o climatico. Lo rivela un rapporto del Centro Studi Confindustria intitolato Catene di fornitura tra nuova globalizzazione e autonomia strategica.

LA NUOVA GLOBALIZZAZIONE

Il rapporto segnala il mutamento del contesto commerciale internazionale: per effetto delle crisi geopolitiche, e in particolare della competizione tra America e Cina, l’iperglobalizzazione (così viene definita) ha lasciato il posto a una “globalizzazione lenta” e a “blocchi” che presta maggiore attenzione alla sicurezza delle filiere, specialmente nei comparti strategici per le transizioni ecologica e digitale. Gli scambi relativi a questi settori si svolgeranno sempre più tra paesi like-minded, ossia affini sul piano dei valori, in modo da ridurre i rischi di interruzioni politicamente motivate sugli approvvigionamenti.

LE FORNITURE ITALIANE ED EUROPEE PIÙ A RISCHIO

Negli ultimi dieci anni, scrivono gli analisti di Confindustria, circa l’8 per cento delle importazioni europee (da mercati esterni all’Unione), in valore, risulta critico. L’Unione europea è vulnerabile soprattutto nelle filiere legate alle tecnologie dell’informazione e della comunicazione (ICT), e soprattutto nei confronti della Cina.

Per quanto riguarda l’Italia, invece, le vulnerabilità nelle forniture riguardano il 16 per cento delle importazioni in valore e il 7 per cento delle varietà di prodotto: valori paragonabili a quelli di Francia e Germania. Le vulnerabilità italiane si concentrano nelle supply chain delle materie prime, dell’energia e della chimica.

– Leggi anche: Perché all’Italia serve un piano minerario anti-Cina

LE CRITICITÀ PER L’INDUSTRIA ITALIANA

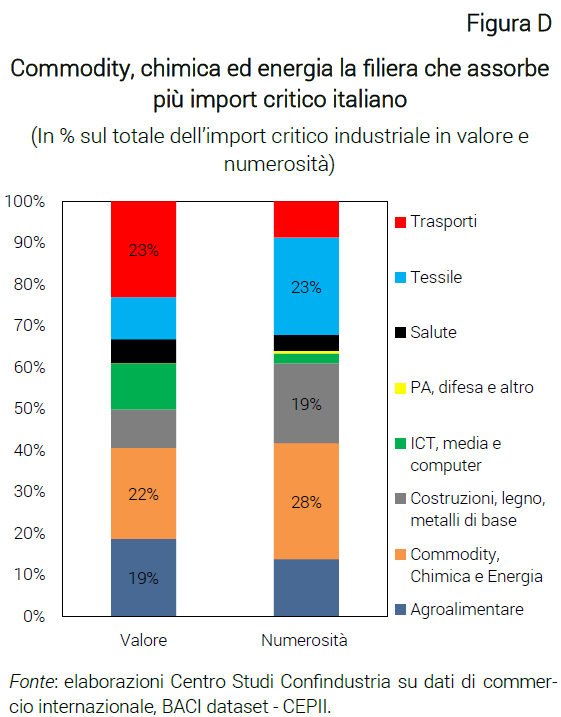

Per quanto riguarda le sole forniture industriali di materiali intermedi e beni di investimento, il centro studi Confindustria ha selezionato 333 prodotti critici per i quali l’industria italiana è risultata stabilmente vulnerabile negli ultimi anni. Questi prodotti rappresentano il 9 per cento del valore delle importazioni nostrane, per un valore che si aggira sui 17 miliardi di euro. Si concentrano, in valore, nella filiera dei trasporti (23 per cento del totale dei prodotti critici, soprattutto produzione di ferro e acciaio) e nella filiera commodity, chimica ed energia (22 per cento dei prodotti critici, principalmente prodotti chimici di base). Seguono la filiera dell’agro-alimentare e dell’ICT (computer e periferiche, componenti e schede elettroniche), con quote intorno al 15-18 per cento, e quella delle costruzioni e metalli di base e del tessile, con quote in valore intorno al 10 per cento.

Nell’ambito del tessile, in particolare, sono numerose le tipologie di prodotti critici (il 23 per cento), ma in quantità ridotte o mediamente poco costosi. La filiera della salute, infine, rappresenta il 5 per cento del totale del valore dell’import critico.

La maggiore – e di gran lunga – fornitrice di prodotti critici per l’industria italiana è la Cina, per un valore del 25 per cento (principalmente beni tecnologici) e per un varietà del 22,5 per cento (soprattutto nel settore tessile).

I PRODOTTI STRATEGICI E FORTEMENTE CRITICI

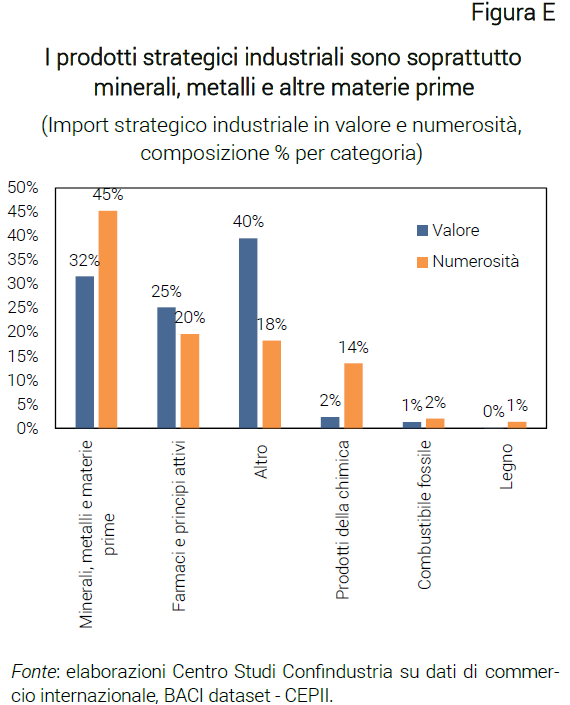

Le forniture industriali critiche a più alto rischio geopolitico e climatico sono i minerali e i metalli; tra le catene del valore, invece, quelle dei trasporti, del tessile, dell’agroalimentare e delle tecnologie della comunicazione.

I prodotti fortemente critici per l’industria italiana – perché strategici ai fini dello sviluppo economico italiano e contemporaneamente provenienti da paesi dall’elevato profilo di rischio geopolitico – sono sessantadue. Ventisette di questi sono materie prime, prodotte spesso soprattutto da Ucraina e Russia, oppure approvvigionate da Cina e Turchia. prodotti per cui l’Ucraina o la Russia sono il primo fornitore, mentre come numerosità sono principalmente prodotti il cui fornitore più rilevante è la Cina, la Turchia o gli Stati Uniti.

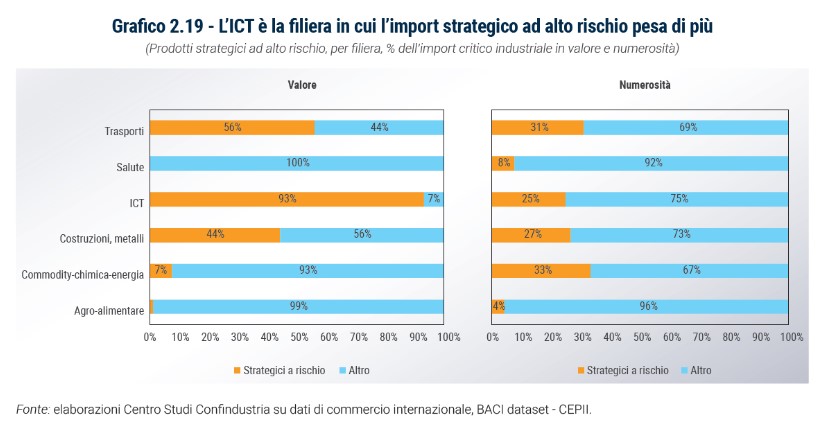

“Se misurati in valore, la filiera per cui la quota di gran lunga maggiore di importazioni critiche è sia strategica sia ad alto rischio”, scrive Confindustria, “è quella dell’ICT (93%), seguita da quella dei trasporti e delle costruzioni (rispettivamente 56% e 44%). Quasi trascurabili invece le quote della filiera delle commodity-chimica-energia (7%), dell’agro-alimentare (1%) e della salute (0,1%)”.