L’economia italiana nel 2021 si è caratterizzata per un recupero significativo delle esportazioni e delle importazioni. I dati di contabilità nazionale mostrano come entrambe le variabili, espresse a prezzi costanti, siano tornate sui livelli di fine 2019, mentre per le altre maggiori economie dell’area euro persiste un differenziale da colmare di alcuni punti percentuali.

In termini di contributo del net export alla crescita non vi sono differenze sostanziali rispetto agli altri Paesi europei, ma il segnale che si trae dall’andamento del nostro export è positivo.

La capacità del nostro sistema produttivo di fronteggiare una fase particolarmente difficile conferma i exportsegnali di rafforzamento della posizione competitiva dell’industria italiana che si stanno cumulando oramai da alcuni anni (si veda l’Aggiornamento di Congiuntura ref., n.22 del 2021). Tale risultato appare significativo anche alla luce della specializzazione dell’economia italiana. Pur beneficiando della nostra minore presenza nella filiera dell’auto, che ha inciso sulle esportazioni soprattutto della Germania, l’Italia vanta una presenza maggiore nella filiera del tessile abbigliamento, che è stata fortemente colpita in questa crisi; inoltre, abbiamo risentito delle difficoltà che la pandemia ha comportato per le esportazioni di servizi, data la nostra presenza nell’industria del turismo. Soffermando l’attenzione sui soli scambi di merci, i dati disponibili sino a novembre mostrano una fase di stabilizzazione dell’export in volume, mentre le importazioni hanno evidenziato una leggera flessione. Nel quarto trimestre del 2021 il contributo delle esportazioni nette alla variazione del Pil dovrebbe quindi essere stato di segno positivo.

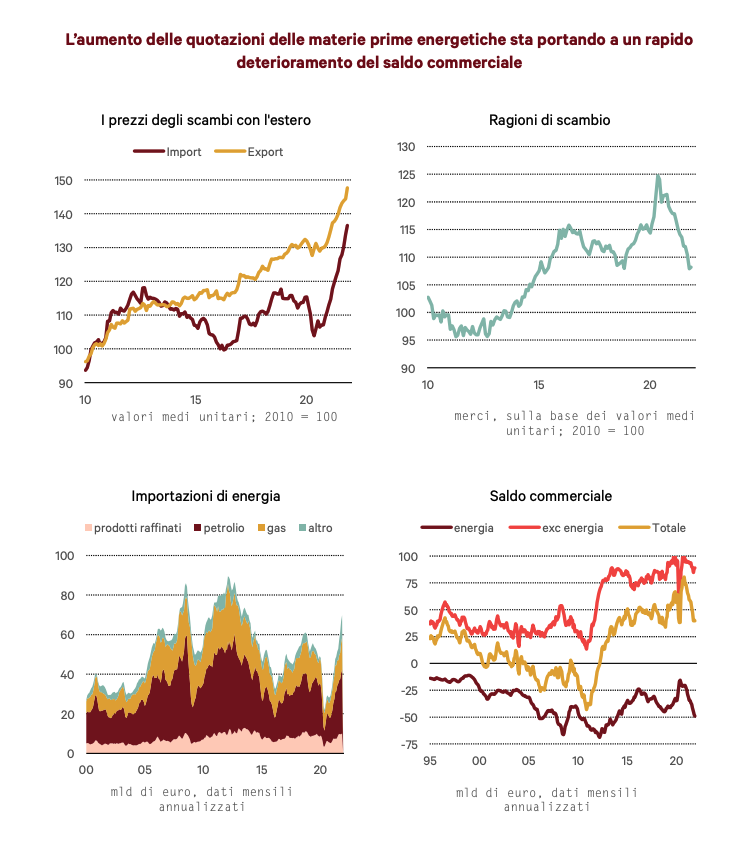

Si tratta comunque di andamenti condizionati, come in altri Paesi, dalle difficoltà che alcuni settori stanno incontrando nell’aumentare la produzione. Le inchieste congiunturali presso le imprese manifatturiere evidenziano difatti valutazioni molto positive riguardo alla consistenza del portafoglio ordini esteri. Questi indicatori sarebbero quindi compatibili con un andamento crescente dell’export a inizio 2022. D’altra parte, anche le importazioni dovrebbero avere risentito di mancate consegne dall’estero di semilavorati e materie prime, e potrebbero recuperare nel corso dei primi mesi del nuovo anno. Nel corso della seconda metà del 2021 gli scambi con l’estero hanno anche evidenziato ampie oscillazioni dei prezzi. Sono aumentati molto soprattutto i prezzi delle commodities energetiche, di cui l’Italia è un importatore netto. Le importazioni di materie prime e prodotti energetici nel 2019, prima della pandemia, erano pari a poco più di 50 miliardi di euro. All’interno le voci più importanti erano il petrolio (26 miliardi), il gas (14 miliardi) e i combustibili raffinati (9 miliardi). Le esportazioni ammontavano invece a quasi 15 miliardi, per cui la bilancia energetica dell’Italia prima della crisi del Covid era in deficit di circa 40 miliardi all’anno.

Nel 2020 gli effetti della crisi sui volumi importati e il contestuale crollo dei prezzi delle commodities energetiche avevano portato la fattura energetica dell’Italia a quasi dimezzarsi, ma i rincari dei prezzi porteranno a chiudere il 2021 con un dato in linea con i valori pre-pandemia. Il deficit commerciale energetico è tuttavia destinato a peggiorare nel corso del 2022. Su questo punto vi è molta incertezza dati gli effetti dei rincari del gas, le cui quotazioni al momento continuano ad essere molto volatili, e sulle quali non è semplice azzardare delle previsioni. Un aspetto da sottolineare è che il valore del gas importato dall’Italia nella seconda metà del 2021 è quasi quadruplicato rispetto all’analogo periodo pre-crisi. Se un incremento analogo si proponesse per l’intero 2022 l’aumento del costo del gas peserebbe da solo sulle nostre importazioni per quasi 45 miliardi.

Se i prezzi di fine 2021 dovessero persistere per l’intero 2022, la bolletta energetica dell’Italia sfiorerebbe i 90 miliardi e andrebbe di fatto a compensare quasi del tutto il saldo merci no energy (che nel 2021 dovrebbe chiudere con un surplus di oltre 90 miliardi di euro). Il nostro surplus commerciale andrebbe quasi ad annullarsi. È comunque probabile che, date le tendenze osservate negli ultimi giorni, la situazione di fine 2021 rappresenti il punto estremo della crisi energetica, e che le tensioni siano destinate a ridimensionarsi nel corso di quest’anno. La perdita di ragioni di scambio legata ai rincari delle materie prime energetiche potrebbe avere conseguenze anche sulla posizione competitiva dell’Italia e degli altri Paesi europei. Difatti, la crisi del gas è specifica del panorama europeo per cui, qualora le quotazioni non rientrassero in tempi brevi, le esportazioni ne risentirebbero.

Difatti la domanda europea si indebolirebbe, penalizzando tutto il commercio intra-area. Inoltre, anche la competitività dell’industria italiana (e degli altri Paesi europei) si deteriorerebbe rispetto ai partner extra-europei. L’entità di tale perdita sarebbe attenuata in tal caso dal probabile indebolimento del tasso di cambio dell’euro.