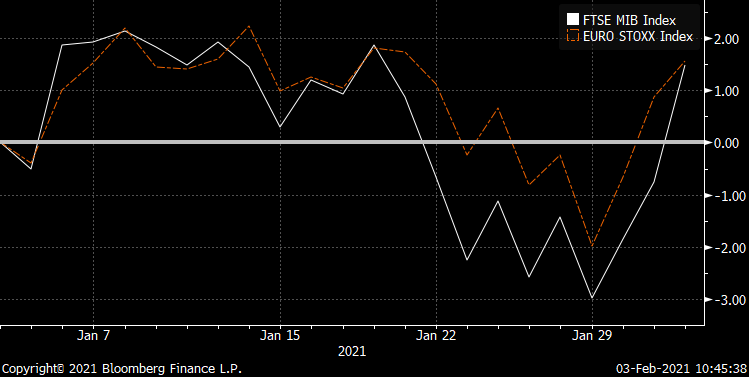

La notizia della convocazione di Draghi al Quirinale ha sicuramente avuto un impatto significativo sui principali indicatori italiani. In una giornata che vede tutti i listini europei in verde (influenzati anche dalle chiusure asiatiche e d’Oltre Oceano) il rendimento del FTSE MIB è superiore al 2%, con un distacco considerevole rispetto alle altre Borse europee.

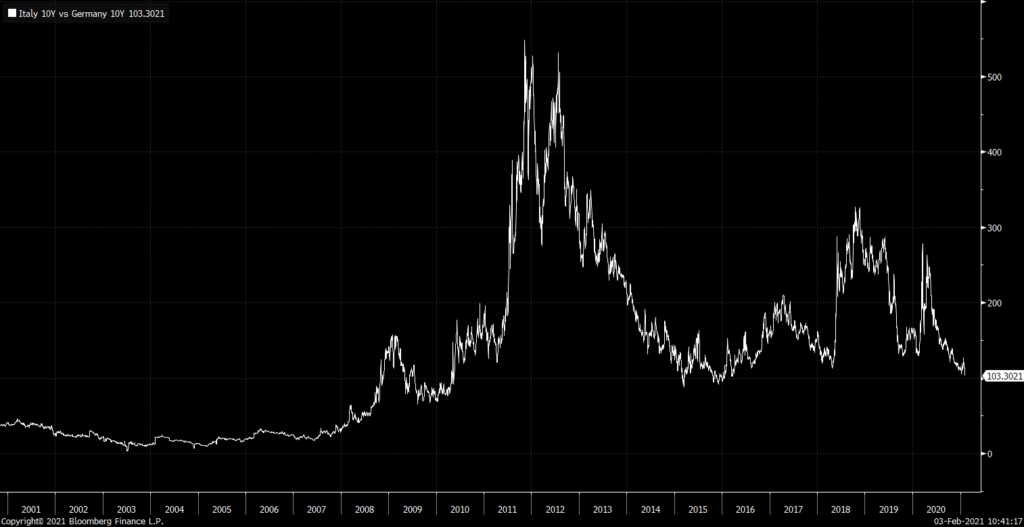

Anche guardando al mercato obbligazionario gli spread hanno subíto un restringimento considerevole (circa 0.10%) continuando un trend che era già in essere da marzo e portando il decennale italiano a circa 0.55%. La reazione di mercato, dunque, c’è stata ed è stata positiva. Agli investitori la notizia sembra piacere.

Ricordiamo, però, che a seguito della crisi di governo gli spread avevano subito un analogo allargamento e il FTSE MIB una simmetrica sottoperformance; capiamo dunque che probabilmente ciò che piace agli investitori è soprattutto la possibilità di una risoluzione e di un ritorno alla stabilità di governo, necessaria anche per non dissipare gli aiuti derivanti dal Recovery Fund.

Nel medio termine un effetto positivo potrebbe essere rappresentato dalla capacità (o dalla percezione che ne hanno gli investitori) di Draghi di sfruttare la sua autorità e la sua capacità negoziale a livello europeo per facilitare il dialogo sul programma di investimenti europeo, rafforzando la relazione tra i paesi core dell’Eurozona.

Nella giornata di oggi e di domani potremmo dunque continuare a vedere un certo livello di volatilità sul susseguirsi delle notizie relative all’accettazione o meno della carica e alla formazione di un nuovo governo. Qualora Draghi dovesse diventare il nuovo presidente del consiglio sarebbe ancora presto tirare conclusioni di medio periodo sugli asset finanziari, poiché il sentiment positivo dovrà essere poi avvalorato da numeri concreti su crescita di PIL, inflazione e utili aziendali, fattori principalmente legati agli sviluppi lato Covid e al tessuto produttivo italiano.

Nel lungo periodo, qualora la percezione del sistema italiano da parte degli investitori tornasse a livelli pre-2008, ci potremmo aspettare una sovra-performance dei BTP rispetto ad obbligazioni governative di altri Paesi, grazie al potenziale restringimento degli spread (0.15% pre-crisi) e a una componente cedolare più elevata. Scenario auspicabile ma difficile da prevedere in un contesto condizionato da una pandemia globale e livelli di indebitamento che porteranno nuove sfide (politiche ed economiche) nei prossimi anni.

L’effetto sul FTSE MIB invece, data la composizione settoriale di quest’ultimo, ci sembra più legato alla campagna vaccinale che non agli sviluppi politici, anche se ovviamente le due cose sono interconnesse.