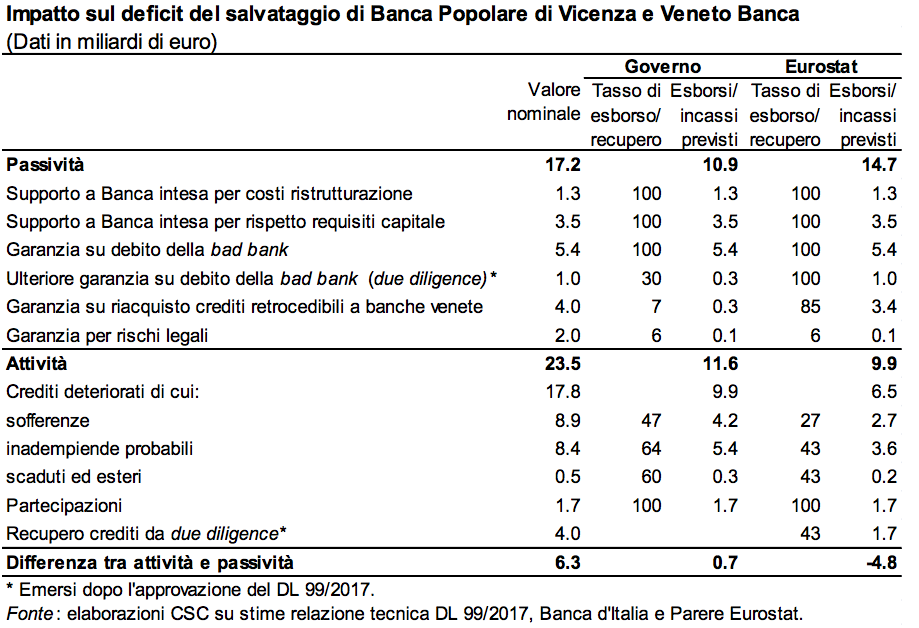

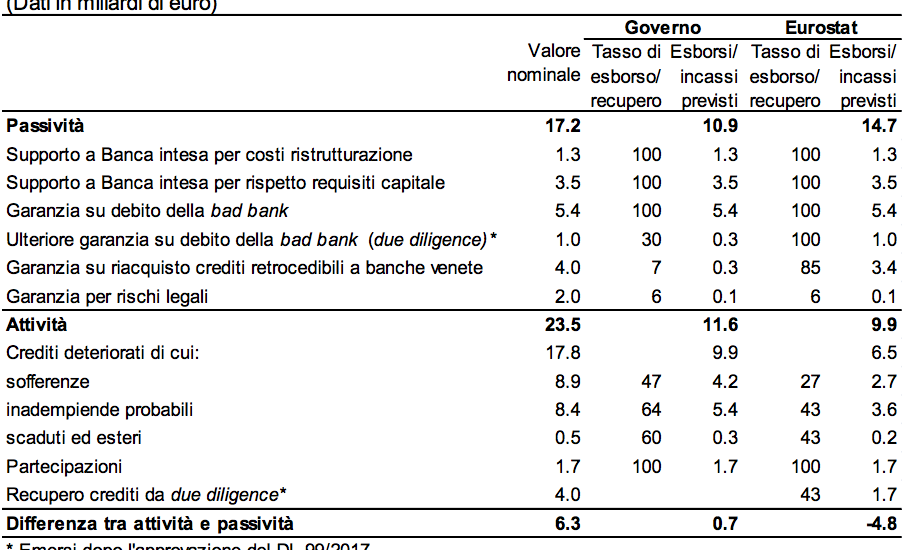

L’Istat ha rivisto il deficit pubblico nel 2017 al 2,3% del PIL dall’1,9% (2,5% nel 2016) e il debito pubblico al 131,8% del PIL dal 131,5% (132,0% nel 2016). Perché? Nel deficit è stato rialzato l’impatto degli interventi per MPS (1,6 miliardi, da 1,1) e per le due banche venete. Per queste ultime, come risultato di una stima Eurostat più prudente di tassi di recupero ed esborso, l’impatto complessivo del salvataggio da leggermente positivo diventa negativo (per 4,8 miliardi). La rivalutazione è limitata al 2017 ed essendo una tantum non incide sul rispetto dei vincoli europei. Nel debito è stata contabilizzata la garanzia concessa dallo Stato sul credito di 6,4 miliardi che Banca Intesa vanta nei confronti della bad bank costituita per le venete (a fronte di crediti deteriorati e partecipazioni in essa confluiti), non inclusa dal DL 99/2017.

I salvataggi bancari sono stati molto eterogenei e ciò non ha aiutato a dare sicurezze all’economia e alle banche stesse. Ciò è stato dovuto alle nuove regole europee che hanno spostato dal pubblico al privato gran parte dell’onere dei salvataggi, alle loro incertezze applicative e alle diverse situazioni degli istituti. Possiamo individuare 3 tipi di intervento. In una prima fase, il Governo è riuscito a contenere l’utilizzo di risorse pubbliche stimolando il ricorso a quelle private, in parte provenienti dalle banche. Nel novembre 2015, per la risoluzione di 4 banche medio-piccole, è stato applicato il burden sharing (su azioni e bond subordinati) con intervento del Fondo di Risoluzione (per 3,6 miliardi) a cui si è poi aggiunto un intervento di ristoro parziale degli obbligazionisti. I due strumenti creati nel 2016 – la concessione di garanzie statali sulle cartolarizzazioni di sofferenze (Gacs) e il Fondo Atlante 1 e 2 (4,2 miliardi di banche, assicurazioni e fondazioni nel primo closing) per l’acquisto di sofferenze e la ricapitalizzazione, utilizzato per le banche venete per 2,5 miliardi prima della liquidazione – non hanno avuto sinora impatti sui conti pubblici (il secondo, poiché privato, non ne avrà neanche in futuro).

Per gli interventi del 2017, invece, è stato necessario impegnare fondi pubblici, ma in due modi molto diversi. La liquidazione delle banche venete, che ha coinvolto un istituto privato senza che lo Stato entrasse nel capitale, ha avuto un impatto consistente sui conti pubblici. Con l’intervento su MPS (costato allo Stato 5,4 miliardi), il MEF ha acquisito una partecipazione del 68%, con un impatto sul deficit pari a un terzo rispetto a quello delle venete e di circa la metà sul debito. Rifacciamo i conti? Non è ancora possibile calcolare il risultato complessivo netto per lo Stato e per i soggetti privati di questi tre interventi di “salvataggio” bancario, per almeno due motivi. Primo, l’ammontare di risorse che lo Stato potrà incassare dalla bad bank creata per le venete è incerto, come dimostra la distanza di 20 punti percentuali tra le stime di recupero di Governo e Eurostat. L’esperienza del passato (es. in Svezia) suggerisce che, se il veicolo incaricato dei recuperi può lavorare su un orizzonte lungo, la quota di crediti che rientra è significativa. La stessa incertezza riguarda le risorse che i privati recupereranno dalla bad bank delle 4 banche medio-piccole (crediti deteriorati netti per 1,5 miliardi). Secondo, è altamente incerta la quantità di risorse che lo Stato incasserà dalla prevista uscita dal capitale di MPS nel 2021. Ai valori correnti perde circa 3 miliardi. Le quotazioni della banca, però, potrebbero risalire con il piano di ristrutturazione in corso. Ci sono esempi molto positivi in alcuni paesi sul recupero di risorse pubbliche dopo le nazionalizzazioni bancarie effettuate con la crisi del 2007 (es. negli USA). D’altra parte, quanto sarebbe costato non intervenire? I salvataggi bancari hanno ridotto una fonte di rischi e contenuto gli effetti negativi sull’economia: il loro impatto è stato certamente positivo. Peraltro, l’Italia resta il Paese che ha speso meno per supportare il sistema bancario, rispetto agli oltre 460 miliardi erogati in Europa in conto capitale, di cui 56 in Germania.