Negli ultimi mesi lo scenario economico internazionale è stato caratterizzato da una fase di miglioramento delle condizioni dal lato dell’offerta. Le tensioni innescate dalla pandemia prima, e dalla guerra in Ucraina dopo, hanno iniziato ad attenuarsi.

Anche i segnali di una prossima frenata dell’inflazione sono diventati via via più evidenti.

INFLAZIONE SUPERATA NEL 2023?

Se queste tendenze dovessero trovare conferma, il 2023 potrebbe essere l’anno del superamento dello shock inflazionistico più intenso da quarant’anni a questa parte.

A fronte di ciò, l’anno parte gravato da un rallentamento della domanda in tutte le maggiori economie. In parte si tratta di un andamento fisiologico, dopo il rally dei consumi di servizi, a seguito delle riaperture nei settori penalizzati dalle misure di distanziamento. In parte vi hanno contribuito le banche centrali, che hanno accelerato nel percorso di normalizzazione delle politiche monetarie. In alcuni Paesi si osservano già effetti negativi nei settori più sensibili ai tassi d’interesse, come l’immobiliare.

Nei prossimi mesi l’economia mondiale dovrebbe quindi rallentare. Tuttavia, i rischi di recessione si sono ridotti perché le tensioni sui prezzi si sono ridimensionate, e quindi anche le probabilità di una politica monetaria molto restrittiva. I mercati finanziari stanno reagendo positivamente ai segnali di attenuazione delle spinte sull’inflazione.

Restano molte incognite, come i problemi della nuova ondata di Covid-19 in Cina e l’evoluzione della guerra in Ucraina.

BUONE NOTIZIE PER L’ITALIA

Per l’Italia la riduzione dei tassi a lungo termine e la caduta dei prezzi dell’energia sono le buone notizie a inizio 2023. Aiuteranno a gestire la fase di rientro del deficit pubblico, in vista del ritorno dal 2024 dei vincoli di finanza pubblica europei.

A tre anni dall’inizio della pandemia, e a un anno e mezzo dall’inizio della crisi energetica europea, il 2023 dovrebbe essere l’anno del rientro dei due formidabili shock che hanno reso il quadro economico internazionale di questo inizio di decennio del tutto straordinario. Nell’ipotesi di un rientro delle anomalie nei comportamenti che hanno caratterizzato gli ultimi tre anni, ci ritroveremmo a sperimentare gli effetti di un controshock dal lato dell’offerta tale da permettere una riduzione dell’inflazione e un rafforzamento della congiuntura nel corso dell’anno.

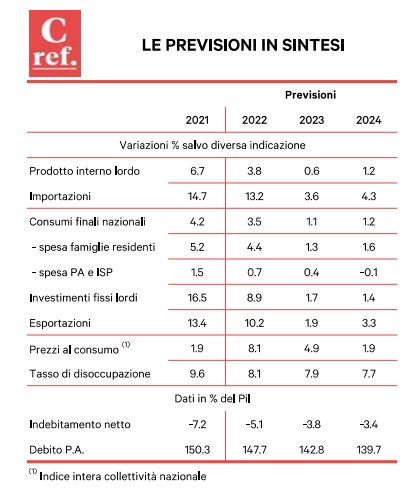

Questo scenario consente all’area euro di evitare una recessione nel 2023. Per l’Italia la crescita del Pil rallenterebbe, allo 0.6 per cento quest’anno, ma dopo un periodo di ripresa a ritmi sostenuti. Oltre agli effetti sull’export della congiuntura internazionale più debole, osserveremo un indebolimento della domanda interna: in particolare, si stanno esaurendo le spinte ai consumi legate alle riaperture nei settori soggetti a misure di distanziamento, e l’attività delle costruzioni dovrebbe interrompere la fase di crescita, stabilizzandosi sui livelli elevati raggiunti soprattutto grazie agli incentivi fiscali alle ristrutturazioni.

GLI ELEMENTI DI INCERTEZZA

Tuttavia, il percorso descritto si confronta con diversi elementi di incertezza. Da un lato la stessa ipotesi di normalizzazione sul versante della pandemia non è scontata, come anche la nuova ondata in corso in Cina ha confermato. Dall’altro, il quadro energetico europeo si conferma tuttora molto dipendente da un numero di fonti di energia primaria e Paesi fornitori limitato, rivelando la necessità di un aumento della diversificazione in tempi brevi.

Valendo l’ipotesi di una caduta dei prezzi dell’energia e di un ripristino di condizioni di funzionamento delle catene del valore, lo scenario del 2023 si caratterizzerebbe per una inversione nell’impulso all’economia legato ai prezzi all’import. Le ragioni di scambio dovrebbero migliorare rapidamente, portando a un recupero del saldo commerciali. Anche i prezzi dei manufatti internazionali dovrebbero rallentare decisamente nei prossimi mesi. La traslazione sui prezzi al consumo europei di questo cambiamento dello scenario internazionale sarà veloce per la componente dei prezzi dell’energia. Si sono del resto già visti dei rallentamenti, assecondati dalle politiche energetiche attuate dai Governi europei, soprattutto in Spagna e Francia.

Al netto dell’energia la decelerazione dell’inflazione sarà invece più graduale; la traslazione della frenata dei costi sui prezzi finali dipenderà anche dal tono della domanda. Su questo aspetto, una frenata dei consumi è scontata, una volta esauritasi la spinta legata alle riaperture. Conta anche il fatto che le politiche economiche sono diventate più prudenti, e inizieranno a pesare sulla crescita della domanda. A rischio i mercati immobiliari, più sensibili alle variazioni dei tassi d’interesse, che già stanno iniziando ad arretrare in diversi Paesi fuori dall’Europa.

POLITICHE MONETARIE E POLITICHE DELL’ENERGIA

Una questione aperta è quella delle politiche monetarie. Il superamento degli shock legati a pandemia e guerra dovrebbe portare anche a normalizzare le politiche. Le politiche monetarie nel corso dell’ultimo anno hanno rincorso un’inflazione che ha superato le previsioni: ci si chiede cosa dovrebbero fare le banche centrali adesso che lo scenario dei prezzi sembra migliorare. È probabile che ci sia ancora qualche rialzo, con il tasso sui Fed funds che arriva al 5 per cento, e il tasso repo della Bce al 3.5.

Tuttavia, non mancano le posizioni di quanti ritengono che saranno necessarie politiche più aggressive, suggerendo di continuare ad alzare i tassi sino a quando i segnali di frenata non saranno evidenti anche negli indicatori di inflazione “core”. Questa strategia può rivelarsi rischiosa; la Bce potrebbe adottare una politica restrittiva anche se si vedono le premesse per un rallentamento dell’inflazione il prossimo anno. Ne deriverebbe in tal caso un eccesso di restrizione monetaria che determinerebbe un peggioramento dell’economia reale ingiustificato.

Anche l’Italia ha registrato tensioni sui prezzi molto pronunciate. Dopo diversi anni d’inflazione più bassa, a fine 2022 l’Italia è tornata a registrare una dinamica dei prezzi superiore a quella media europea; la ragione sta nelle politiche di contrasto al caro-energia che, come ricordato, in alcuni Paesi hanno puntato direttamente a frenare la dinamica dei prezzi; mentre da noi abbiamo agito in misura più limitata sulla fiscalità dei prodotti energetici, destinando comunque risorse significative attraverso altri canali, come i crediti d’imposta a favore delle imprese dei settori energy intensive e i trasferimenti alle famiglie.

Al netto degli effetti delle politiche sull’energia, l’inflazione italiana resta comunque inferiore a quella media europea. Anche l’andamento dei salari sino all’anno scorso non ha mostrato segnali di accelerazione di rilievo. Da quest’anno dovremmo osservare una dinamica più vivace, ma molti contratti restano in attesa di rinnovo, soprattutto nei servizi. Il quadro resta quindi coerente con un rientro della corsa dei prezzi.

I TASSI E LA POLITICA ECONOMICA DEL GOVERNO

Se lo scenario dal lato dell’inflazione europea tenderà a normalizzarsi, anche i tassi d’interesse non aumenteranno molto. L’Italia sarà quindi il Paese che beneficerà in misura maggiore di un rasserenamento dei mercati obbligazionari, dato l’ammontare elevato del nostro debito pubblico.

La politica fiscale del nuovo Governo ha deciso quindi opportunamente di assecondare il percorso di rientro del deficit indicando obiettivi che riportando il saldo vicino al 3 per cento del Pil dopo il 2023. Le risorse stanziate quest’anno contro il caro-energia con la Legge di bilancio reiterano le misure del precedente Governo sino a marzo; saranno probabilmente necessarie altre risorse, ma se la caduta dei prezzi dell’energia verrà confermata gli impegni a carico del bilancio pubblico potrebbero essere di entità limitata. Da questo punto di vista, la politica fiscale non ha di fatto rivelato una discontinuità nel passaggio del Governo Draghi al Governo Meloni. Ne stiamo vedendo alcuni effetti positivi sull’andamento recente dello

spread.

In conclusione, il 2023, anno che sembrava segnato dalle conseguenze degli shock che hanno colpito l’economia globale negli ultimi tre anni, potrebbe vedere uno scenario di rallentamento senza però che si materializzi una vera recessione. Molto dipenderà dall’effettivo rientro di questi shock: i dati d’inizio anno puntano nella direzione giusta… tenere le dita incrociate.