Rispetto ad un quadro internazionale non incoraggiante, lo scenario politico interno non favorisce una strategia di politica economica volta a affrontare in maniera adeguata le difficoltà che si prospettano per i prossimi mesi. Anzi, la situazione politica interna alimenta le tensioni, incrementando i rischi di una frenata dell’economia. Come noto, dalla tornata elettorale di inizio marzo non è emersa una coalizione in possesso di una maggioranza in grado di formare un nuovo Governo. Dopo una lunga fase di trattative, il tentativo di formare un Governo, da parte del Movimento 5 Stelle e della Lega, non è andato a buon fine. L’interpretazione delle ragioni che hanno impedito la nascita di questo Governo rileva non solo ai fini degli scenari politici dei prossimi mesi, ma anche in relazione all’evoluzione del quadro economico.

Difatti, le diverse interpretazioni danno una diversa enfasi all’approccio della coalizione M5S-Lega sui temi della politica di bilancio (si ricorda il programma “monstre” di misure a effetti sul deficit per un ammontare stimabile a oltre 100 miliardi di euro) e dell’uscita dall’euro. Si passa, come noto, da letture che avanzano una interpretazione di queste proposte in chiave strumentale (sostanzialmente una exit strategy della Lega dall’accordo attribuendone la responsabilità politica al Presidente della Repubblica), a letture che invece privilegiano il palesarsi di una larga coalizione sovranista e anti-euro rimasta sinora in parte sotto traccia, anche durante la campagna elettorale. Naturalmente, diverse sono le varianti intermedie rispetto a queste ipotesi estreme. Il dibattito delle prossime settimane chiarirà le posizioni su questi temi, anche in vista di una prossima tornata elettorale che potrebbe tenersi in tempi più o meno ravvicinati. Certamente, il quadro non si rasserenerà presto.

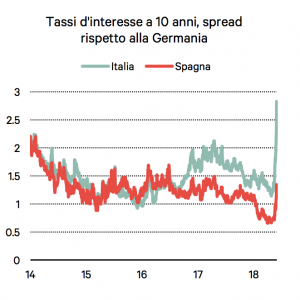

Le tensioni sui mercati – evidenziate dalla caduta della borsa italiana e dall’allargamento dello spread – non si spegneranno in tempi brevi. Per ora si apre una fase interlocutoria, in cui i messaggi delle diverse forze politiche e gli scenari politici che si configureranno avranno effetti sulle aspettative dei mercati, ma anche delle famiglie e delle imprese. E’ chiaro però che l’attesa ha un costo, soprattutto se questa si produce nel corso di una lunga campagna elettorale giocata direttamente sui temi dell’antieuropeismo. Gli effetti reali possono palesarsi anche nel breve, producendosi attraverso un deterioramento delle condizioni finanziarie interne e una riduzione della propensione a investire. Da questo punto di vista, l’aumento dello spread dei giorni scorsi sarebbe solo un segnale prima dell’arrivo di una vera crisi.

Le tensioni sui mercati – evidenziate dalla caduta della borsa italiana e dall’allargamento dello spread – non si spegneranno in tempi brevi. Per ora si apre una fase interlocutoria, in cui i messaggi delle diverse forze politiche e gli scenari politici che si configureranno avranno effetti sulle aspettative dei mercati, ma anche delle famiglie e delle imprese. E’ chiaro però che l’attesa ha un costo, soprattutto se questa si produce nel corso di una lunga campagna elettorale giocata direttamente sui temi dell’antieuropeismo. Gli effetti reali possono palesarsi anche nel breve, producendosi attraverso un deterioramento delle condizioni finanziarie interne e una riduzione della propensione a investire. Da questo punto di vista, l’aumento dello spread dei giorni scorsi sarebbe solo un segnale prima dell’arrivo di una vera crisi.

D’altra parte, le possibili variazioni dei tassi d’interesse sono anche difficili da quantificare in un quadro che è stato sinora fortemente condizionato dagli acquisti da parte della Bce. Non va al proposito trascurato che, proprio grazie agli effetti degli acquisti da parte della banca centrale, il nostro spread non è un riflesso delle valutazioni del mercato sul rischio-Italia. La situazione potrebbe peraltro peggiorare se, come probabile, il deterioramento del quadro politico dovesse indurre le agenzie di rating a optare per nuovi downgrade. In conclusione, a prescindere dalle conseguenze di medio termine che possono derivare da scelte drastiche, come l’uscita dell’Italia dall’euro, i rischi anche nel breve non sono pochi.

che è stato sinora fortemente condizionato dagli acquisti da parte della Bce. Non va al proposito trascurato che, proprio grazie agli effetti degli acquisti da parte della banca centrale, il nostro spread non è un riflesso delle valutazioni del mercato sul rischio-Italia. La situazione potrebbe peraltro peggiorare se, come probabile, il deterioramento del quadro politico dovesse indurre le agenzie di rating a optare per nuovi downgrade. In conclusione, a prescindere dalle conseguenze di medio termine che possono derivare da scelte drastiche, come l’uscita dell’Italia dall’euro, i rischi anche nel breve non sono pochi.

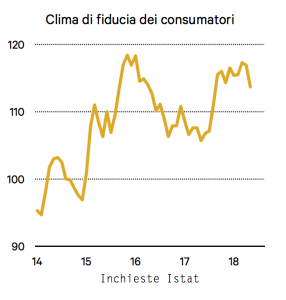

L’economia italiana stava già rallentando prima dell’esplosione della crisi politica, ma le chances di un peggioramento della congiuntura nella seconda metà dell’anno stanno aumentando rapidamente. Una eventualità di questo genere avrebbe un costo enorme; dopo le due recessioni consecutive di fine anni duemila e d’inizio decennio, la nostra economia non ha ancora recuperato i livelli produttivi pre-crisi. Di ciò vi è traccia evidente in tutti gli indicatori di disagio sociale, dai quali traspare con evidenza come i costi di una nuova recessione nei prossimi mesi sarebbero molto difficili da sopportare per il Paese.