Con D.M. del Mef del 16/11/2020 (G.U. 292 del 24/11/2020) è stata fissata la rivalutazione definitiva delle pensioni 2020 in misura pari allo 0,5%, contro il dato previsionale dello 0,4% indicato nel D.M. del novembre 2019 ed è stato fissato nel contempo allo 0,0% il tasso previsionale di inflazione da applicare sulle pensioni a partire dal 1° gennaio 2021, salvo conguaglio da effettuarsi in sede di perequazione per l’anno successivo.

Spetta pertanto a tutti i pensionati un conguaglio positivo dello 0,1%, rispetto all’importo in godimento al 31/12/2019, con l’attribuzione nel mese di gennaio 2021 dell’una tantum per recuperare la minore indicizzazione concessa provvisoriamente nel corso di tutto il 2020 rispetto al dato definitivo, certificato come anzidetto dall’Istat.

In concreto, a seconda della classe dell’assegno di ciascuno, si tratta di una tantum (riferita al 2020) tra i 13 e poco più di 26 €, con effetto di trascinamento (a partire dall’1/01/2021) oscillante tra 1 € e poco più di 2 € mensili lordi, visto comunque il tasso previsionale e provvisorio di rivalutazione fermo allo 0,0%.

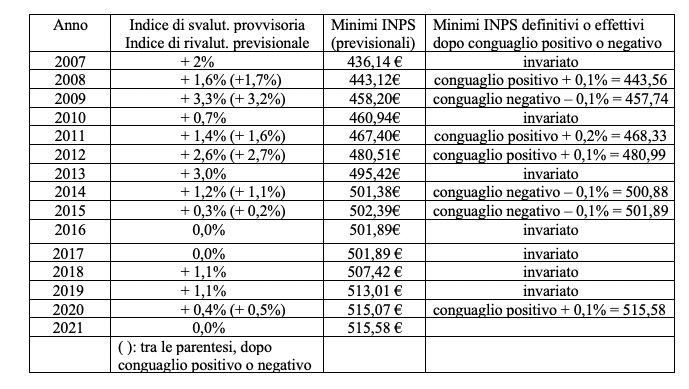

Qui di seguito vengono riportati gli indici di svalutazione (provvisori e definitivi) e di rivalutazione degli ultimi 15 anni.

Per effetto dell’anzidetto D.M., nonché della Circolare Inps 148 del 18/12/2020, nel 2021 il trattamento minimo Inps passa da 515,07 €/mese a 515,58 €/mese; il valore dell’assegno sociale da 459,83 €/mese a 460,28 €/mese; la pensione sociale passa da 378,95 €/mese a 379,33 €/mese.

La legge di bilancio 160/2019 (tuttora operante) ha disposto che le pensioni tra 3 e 4 volte il minimo Inps siano rivalutate del 100% (anziché del 97%) rispetto all’indice Istat, portando così le diverse fasce di importo previste dalla legge 145/2018 da 7 a 6, secondo lo schema seguente ( che tiene già conto del conguaglio positivo dello 0,1%):

- fino a 4 volte minimo INPS 2019 ( 2.052,04€) + 100% ind. Istat = + 0,500% di aumento;

- da 4 a 5 volte “ ( da 2.052,05 a 2.565,05 €) + 77% ind. Istat = + 0,385% di aumento;

- da 5 a 6 volte “ ( da 2.565,06 a 3.078,06 € ) + 52% ind. Istat = + 0,260% di aumento;

- da 6 a 8 volte “ (da 3.078,07 a 4.104,08 € ) + 47% ind. Istat = + 0,235 di aumento;

- da 8 a 9 volte “ (da 4.104,09 a 4.617,09 €) + 45% ind. Istat = + 0,225% di aumento;

- oltre 9 volte minimo INPS ( da 4.617,10 € in poi) + 40% ind. Istat = + 0,200% di aumento.

Ricordiamo, peraltro, che continua ad operare il criterio di perequazione introdotto dalla legge Letta (L. 147/2013), che è nettamente peggiorativo rispetto al meccanismo precedente (L.388/2000).

Infatti, l’incremento interviene (ed in misura decrescente) sulla base dell’intero importo della pensione goduta, anziché in misura distinta (a scaglioni, cioè), come avveniva in precedenza per i vari segmenti di una singola pensione.

Si passa quindi, per le pensioni medio-alte (diciamo quelle oltre le 6 volte il minimo Inps), da un recupero complessivo tra il 75 e l’80%, rispetto all’inflazione accertata, a meno del 50%.

Anche la legge Fornero (L. 114/2011), pur non modificando i criteri della legge 388/2000, aveva pesantemente alterato la perequazione previgente, escludendo, per il biennio 2012 e 2013, dalla rivalutazione tutte le pensioni di importo oltre le 3 volte il minimo Inps. Anche il decreto legge 65/2015 (convertito in legge 109/2015), intervenuto dopo le censure della sentenza 70/2015 della Corte costituzionale, non ha sanato le malefatte dei nostri legislatori sprovveduti, ristorando in modo parziale e decrescente i percettori di pensioni di importo oltre le 3 volte il minimo INPS e fino alle 6 volte, lasciando ancora totalmente senza rivalutazione le pensioni di importo oltre le 6 volte il minimo.

Gli unici pensionati sempre tutelati dall’inflazione ufficialmente riconosciuta sono stati pertanto, anche negli anni difficili della congiuntura economica, esclusivamente i titolari di assegni fino a 3 volte il minimo Inps (fino a 4 volte il minimo, dal 2020).

Prendendo a riferimento gli anni dal 2008 al 2018 compresi, si può dire con sicurezza che gli interventi peggiorativi sulla perequazione delle pensioni oltre le 6 volte (e ancor più oltre le 8 volte il minimo Inps), intervenuti per il 72,72% del periodo anzidetto in deroga ai criteri della legge 388/2000, hanno determinato una perdita permanente del potere d’acquisto delle pensioni in questione di non meno del 10-15%, in concreto da 500 € netti mensili circa a più di 1000 € mensili, anche senza tener conto dell’appesantimento fiscale delle addizionali comunali e regionali intervenute dai primi anni duemila e del taglieggiamento crescente dei cosiddetti “contributi di solidarietà”.

Nel 2021 si potrà dire che la perequazione delle pensioni medio-alte è stata azzerata, o fortemente limitata, in 11 degli ultimi 14 anni (78,57% del periodo), calpestando fondamentali principi costituzionali (in particolare quelli degli artt. 36 e 38) e decine di sentenze della Corte.

Anche senza gli interventi anzidetti, c’è da dire che la perequazione automatica delle pensioni non raggiunge mai il pieno ristoro dall’inflazione per almeno i seguenti principali motivi:

1) perché il recupero interviene in tempi successivi rispetto al momento dell’insulto inflattivo;

2) perché il “paniere” che pesa l’incremento del costo della vita per le famiglie di operai ed impiegati non è specifico per le persone anziane, anche se rappresenta la base per la rivalutazione riconosciuta delle pensioni;

3) perché, anche in via ordinaria, la percentuale di rivalutazione è riconosciuta in misura progressivamente decrescente al crescere dell’importo della pensione goduta.

A seguito dei ricorsi di migliaia di nostri iscritti (sponsorizzati dalla FEDER.S.P.eV. e dalla CONFEDIR), la Corte costituzionale, con sentenza 234/2020, ha limitato al 31/12/2021 (rispetto al precedente 31/12/2023) il “contributo di solidarietà”, come previsto dalla legge 145/2018 secondo i seguenti criteri:

- – 15 % sugli importi delle pensioni oltre i 100.200 € lordi/anno e fino a 130.260 €;

- – 25 % sulla parte che eccede i 130.260 € e fino ai 200.400 €;

- – 30 % sulla ulteriore parte che eccede i 200.400 € e fino ai 350.700 €;

- – 35 % sulla parte che eccede i 350.700 € e fino ai 501.000 €;

- – 40 % per la parte ancora eccedente rispetto ai 501.000 € lordi/anno.

La Corte anzidetta, invece, non ha avuto nulla da eccepire rispetto agli interventi dei nostri legislatori che si sono accaniti, per ben 11 degli ultimi 14 anni, nel limitare gravemente (o addirittura azzerare nel 2008, 2012, 2013) la perequazione automatica a danno dei titolari di pensione oltre le 6 od 8 volte il minimo Inps.

Evidentemente contro la cattiva legislazione previdenziale evidenziata, oggi non rappresenta più un argine neppure la Corte costituzionale, soprattutto in ragione dei criteri di nomina dei relativi componenti, basati su valutazioni politico-partitiche, anziché su solide motivazioni di competenza, valore, imparzialità.

Assistiamo, quindi, spesso a sentenze della Corte che rivelano un imbarazzante ossequio rispetto agli input che provengono dal Palazzo, anche a costo di sconfessare lettera e spirito di principi e valori della Costituzione vigente (su tutti quelli di cui agli artt. 3, 36, 38, 42 e 53) e decine di precedenti sentenze della Corte stessa su analoga materia (da ultimo, la sentenza 250/2017, come la sentenza 234/2020, che ribaltano la precedente sentenza 70/2015 in materia di perequazione automatica).

Le pensioni Enpam non subiscono variazioni del sistema di indicizzazione nel 2021: + 75% indice Istat fino a 4 volte il minimo Inps; +50% da 4 volte in su. Per tali pensioni non opera neppure il “taglio” sulle pensioni oltre i 100.000 € lordi/anno, come sono escluse le pensioni liquidate in regime di cumulo o totalizzazione che coinvolgono le Casse di previdenza dei liberi professionisti, come chiarito dall’Inps con Circolare 116/2019.

Le pensioni di reversibilità Enpam (aliquota 70%) non subiscono abbattimenti in base ai redditi del beneficiario superstite, mentre quelle INPS-ex INPDAP (aliquota ordinaria 60%) non subiscono tagli sulla base dei redditi solo fino a 3 volte il minimo Inps (20.107,62 €/anno); – 25% per i redditi tra 3 e 4 volte il minimo Inps (oltre 20.107,62 fino a 26.966,16 €/anno); – 40% per i redditi tra 4 e 5 volte il minimo Inps (oltre 26.966,16 fino a 33.512,70 €/anno); – 50% per i redditi del beneficiario che superino le 5 volte il minimo Inps (oltre 33.512,70 €/anno)

Di fronte a tanto sfascio, speriamo almeno che dal 1° gennaio 2022 (liberati ormai dal peso dell’esproprio del contributo di solidarietà) si torni ai più ragionevoli criteri di perequazione automatica di cui alla legge 388/2000: cioè perequazione “a scaglioni” sui diversi importi di una singola pensione, vale a dire 100% fino a 3 volte il minimo Inps, 90% per gli importi tra 3 e 5 volte il minimo Inps ed il 75% per gli importi eccedenti 5 volte il minimo.

In caso contrario, i legislatori di turno meriterebbero di ricevere in testa il bastone della nostra vecchiaia, visto che finora non è bastato solo agitarlo (manifestazione del dicembre 2013 davanti a Montecitorio).

Prof Michele Poerio, Presidente Nazionale FEDER.S.P.eV. e Segretario Generale CONFEDIR

Dott. Carlo Sizia, Consiglio Direttivo Nazionale FEDER.S.P.eV.