Settimane delicate ci attendono sul fronte degli acquisti di titoli pubblici da parte della Bce.

Da quando, lo scorso 9 settembre, Christine Lagarde ha dichiarato che “sulla base di una valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione, il Consiglio direttivo ritiene che possano essere mantenute condizioni di finanziamento favorevoli con un ritmo degli acquisti netti di attività nel quadro del Pepp moderatamente inferiore rispetto ai due trimestri precedenti”, sui mercati sono accadute diverse cose, seppure di entità non così significativa.

Il rendimento del Btp decennale è salito di 15 punti base (da 0,66% a 0,81%) parallelamente all’analogo titolo tedesco (da -0,34% a -0,18%), lasciando così lo spread tra i due titoli sostanzialmente invariato intorno a 100/105. Il rendimento decennale americano si è invece mosso più convintamente al rialzo, salendo da 1,30% a 1,55%, per poi ripiegare a 1,45% sul finire della settimana. Il dollaro Usa si è rafforzato sui massimi dell’anno, scendendo anche sotto 1,16 dal precedente livello di 1,18.

Giovedì in audizione all’Europarlamento, la Lagarde ha confermato l’impostazione accomodante della politica monetaria, già mostrata il 9, aggiungendo che continua a ritenere del tutto transitori i recenti segnali di aumento dell’inflazione. Il dollaro ha prontamente reagito rafforzandosi.

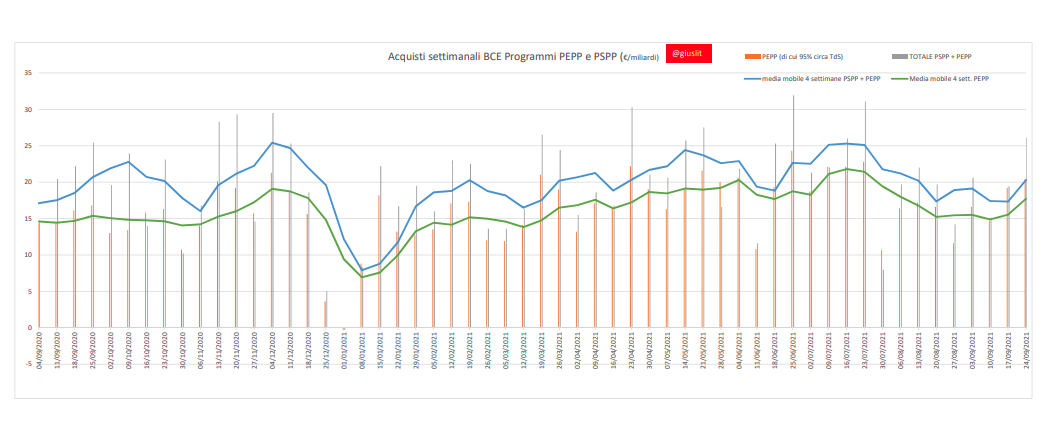

Una Lagarde che continua a mostrarsi “colomba” in contrapposizione ai “falchi” (Germania e suoi alleati) trova conferma anche nei fatti. Dopo il consiglio del 9, ci saremmo aspettati qualche segnale nel ritmo degli acquisti che riflettesse quel “moderatamente inferiore” dichiarato quel giorno. Invece nulla, o quasi.

Come si rileva dal grafico, le due settimane successive hanno anche visto un lieve incremento degli acquisti rispetto alle settimane precedenti, che hanno portato la media mobile a 4 settimane degli acquisti settimanali col programma Pepp a circa 18 miliardi che, aggiungendo gli acquisti col programma PSPP, salgono a circa 20 miliardi. Esattamente gli stessi dati dello stesso periodo del 2020, con l’unica differenza di un maggior peso del programma straordinario Pepp.

Tutto bene, dunque? La Bce, sia pure sul filo della violazione dei Trattati continuerà a fare il proprio lavoro, come tutte le banche centrali del mondo? Non esattamente. La pressione all’interno del Consiglio sta salendo e, soprattutto in Germania, l’opinione pubblica accusa apertamente la Bce di distruggere i risparmi e il welfare. Come ha ben spiegato Giulio Tremonti, la Germania – persistendo questo livello di tassi zero o negativi – vedrebbe in grande difficoltà il sistema previdenziale che vive dei rendimenti sul risparmio, con cui si pagano le prestazioni. Con l’inflazione al 4,1% (transitoria o meno) tassi reali ampiamente negativi non sono più uno spauracchio ma una temibile realtà.

Per il momento la Lagarde (e i nostri Btp con lei) resiste. Ma dicembre si avvicina e quello potrebbe essere il momento della resa dei conti tra falchi e colombe.