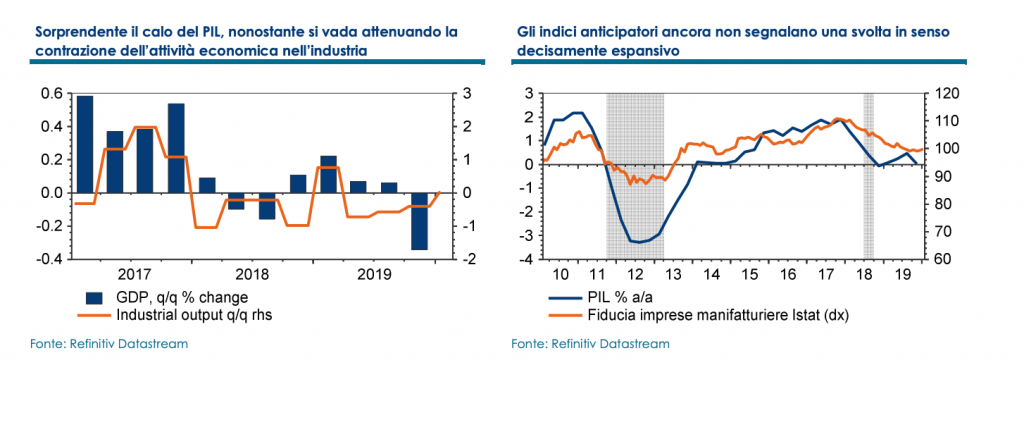

Il calo a sorpresa del Pil nel 4° trimestre, come in Francia, potrebbe essere dovuto in misura cruciale alla diminuzione delle scorte. In ogni caso, la debole chiusura di 2019 lascia un’eredità statistica negativa al nuovo anno.

Anche ipotizzando un recupero su base congiunturale nel corso del 2020, continuiamo a ritenere che la crescita media annua possa risultare solo marginalmente più forte rispetto a quella registrata nel 2019. Il Pil italiano è calato a sorpresa nel 4° trimestre 2019, di -0,3% t/t, dopo essere cresciuto, ad un ritmo medio di +0,1% t/t, in ciascuno dei quattro trimestri precedenti. Si tratta di un minimo dal 1° trimestre 2013.

La nostra previsione era più cauta del consenso (zero contro +0,1% t/t), ma il dato è stato più debole di ogni aspettativa. La crescita annua è rallentata a zero da 0,5% precedente (rivisto al rialzo da 0,3% precedente). Il dettaglio per componenti di domanda non è ancora noto (sarà diffuso dall’Istat il prossimo 4 marzo). Tuttavia, quanto comunicato dall’agenzia di statistica è circa in linea con le nostre attese:

- la contrazione del Pil è dovuta al calo del valore aggiunto nell’industria (comprensiva delle costruzioni) e nell’agricoltura, in presenza di un contributo nullo dai servizi;

- la flessione è dovuta interamente alla domanda domestica (al lordo delle scorte), mentre il commercio estero ha dato un contributo positivo al valore aggiunto.

Il dato non sposta la crescita media 2019, che resta a 0,2% come ampiamente atteso (da 0,7% nel 2018), ma implica un’eredità negativa sul 2020 pari a -0,2%. In altri termini, in caso di stagnazione in ciascun trimestre del nuovo anno, il Pil 2020 risulterebbe in calo di due decimi. In sintesi, l’Italia condivide con la Francia il triste primato di un calo a sorpresa del Pil nell’ultimo scorcio dello scorso anno. Come Oltralpe, sospettiamo che un ruolo decisivo possa essere stato giocato dalla riduzione delle scorte (speculare all’apporto positivo del commercio con l’estero).

Se ciò dovesse essere confermato dal dettaglio per componenti di spesa che l’Istat diffonderà il prossimo mese, significherebbe che il calo del Pil nel trimestre è meno preoccupante di quanto non appaia a prima vista. Stimiamo che la domanda domestica finale (al netto delle scorte) possa essere risultata circa stagnante nel trimestre, per via di un aumento marginale dei consumi (in rallentamento rispetto ai tre mesi precedenti) e di una probabile contrazione degli investimenti. In prospettiva, un ritorno alla crescita nel corso del 2020 è possibile. Infatti, si sono ridotti i rischi esogeni che avevano pesato sul ciclo per la maggior parte dello scorso anno (l’incertezza sul commercio mondiale derivante dalla guerra tariffaria Usa-Cina e da Brexit): da ciò potrebbe derivare un graduale recupero dell’attività economica, in particolare nel settore manifatturiero, nei prossimi mesi.

Tuttavia, prima che si vedessero appieno gli effetti dell’attenuazione dei rischi di cui sopra, è emerso un nuovo shock idiosincratico, quello derivante dal possibile impatto del coronavirus cinese. È difficile quantificarne gli effetti sull’economia mondiale, che dipendono da troppi fattori ad oggi incogniti (soprattutto dalla estensione e durata del contagio). Tuttavia, il rischio è che la ripresa del commercio e dell’attività manifatturiera a livello globale, che in precedenza ci aspettavamo già nei primi mesi del 2020, possa essere rimandata (nella migliore delle ipotesi, di alcuni mesi).

Già prima della diffusione del dato sul 4° trimestre, eravamo più cauti del consenso e di tutti i principali previsori sull’andamento dell’economia italiana nel 2020 (la nostra attesa per il Pil 2020 è 0,3%, contro un consenso a 0,4% e stime ancor più ottimistiche da parte dei principali previsori ufficiali). Dopo la debole chiusura di 2019, e tenendo anche conto dei nuovi rischi per l’economia globale, la nostra cautela appare giustificata.