A gennaio 2023 è ritornata pesantemente in rosso la bilancia dei pagamenti con l’estero del nostro Paese. Dopo qualche mese di relativo sollievo, i dati pubblicati oggi da Bankitalia mostrano nuovamente segni di peggioramento e la causa è sempre quella: l’import di prodotti energetici.

È solo cambiato il nome del Paese verso cui ci stiamo svenando. Il posto della Russia è stato preso da Azerbaijan, Algeria, Norvegia, Qatar ed Usa. E la somma (che fa il totale…) non cambia, anzi aumenta, perché in ogni caso i prezzi unitari dei combustibili fossili (petrolio, gas naturale e liquefatto) che importiamo sono ancora molto superiori a quelli del passato (almeno a partire dall’estate 2021).

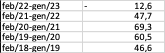

A gennaio il saldo della bilancia commerciale delle merci è stato negativo per 1,7 miliardi e quello dei servizi negativo per 2 miliardi. Gli ultimi 12 mesi mostrano un saldo cumulato negativo per 12,6 miliardi, mentre nei 12 mesi terminanti a gennaio 2022, il saldo è stato positivo per ben 47,7 miliardi. Un salasso con pochi precedenti nella storia del nostro Paese.

Basti pensare che nei corrispondenti periodi dei tre anni precedenti, il saldo positivo aveva oscillato tra 47 e 70 miliardi.

Fino all’estate 2021, l’Italia era solita far registrare un saldo mensile positivo nell’interscambio di merci con l’estero, mediamente intorno a 6/7 miliardi. Tale saldo era già passato in negativo prima dello scoppio della guerra in Ucraina ed ha continuato ad esserlo per tutto il 2022. Negli ultimi mesi dell’anno, la minore domanda di prodotti energetici (combinata con prezzi in discesa) ed il buon andamento delle esportazioni spinte dall’euro debole, aveva riequilibrato il saldo fino a far registrare un lieve avanzo. Oggi l’export corre, ma l’import corre ancora di più.

Il nostro import mensile di tutti i combustibili fossili non accenna a scendere sotto i 9 miliardi (11,4 a dicembre), quando prima del lockdown era pari a circa 4/5 miliardi mensili. A gennaio 2022, con la crisi energetica già esplosa, era pari a 9,2 miliardi.

Dall’Azerbaijan siamo passati ad importare per 1,4 miliardi al mese (0,4 prima della crisi). Dall’Algeria a dicembre abbiamo importato per 2,4 miliardi (mediamente 0,5 prima della crisi). Alla Norvegia a gennaio 2023 abbiamo pagato prodotti energetici per 0,7 miliardi (contro 42 milioni del gennaio 2019!). Il dato più clamoroso è quello della Russia: è vero che a gennaio siamo scesi a circa 0,7 miliardi di import (contro i 2,2/2,3 dei primi mesi del 2022) ma siamo ancora sui livelli di import di inizio 2021, quando la crisi non c’era ma eravamo ancora rallentati dal lockdown. 0,7 miliardi al mese è ancora una cifra enorme per le casse di Mosca. E che dire degli Usa, da cui compriamo ora per 0,7 miliardi al mese contro 0,1 miliardi prima della crisi?

Anche il Qatar si difende bene, passando da poche decine di milioni di export verso l’Italia ai 646 del dicembre 2022.

Tutto questo pesa ovviamente con segno negativo sulla crescita del nostro Paese che, di conseguenza, si avvia a far registrare un dato da prefisso telefonico per l’anno in corso. Dato che sarebbe stato ancora peggiore se non ci fosse stato il notevole contributo delle finanze pubbliche ad attenuare l’impatto di quei costi su famiglie ed imprese.

In questo quadro a tinte fosche, spicca una nota positiva. Dal lato dei flussi finanziari, mentre i nostri connazionali continuano a manifestare una discreta propensione verso l’acquisto di attività finanziarie estere (chissà se il bagno di sangue finanziario sulle obbligazioni subordinate del Credit Suisse avrà fatto cambiare idea a qualcuno) e gli stranieri riducono per il quarto mese consecutivo il loro stock di nostri titoli pubblici (mossa di cui qualcuno si sta pentendo), le nostre banche hanno fatto incetta di liquidità attraendo depositi dall’estero (ben 45 miliardi). Ciò ho migliorato nettamente il contatore dell’esposizione della nostra banca centrale verso Bce/Eurosistema.

È un buon segnale di fiducia quando qualcuno decide di mettere i soldi nelle nostre banche.

Vedremo nei prossimi mesi se si sarà trattato di un episodio o di una solida tendenza.